由于市场收益主要取决于基金持有股票仓位的多少,主动基金的市场收益差别较小, 因此我们着重分析风格收益、行业收益和选股收益。以中证 800 全收益指数为基准,下图 15 给出了主动基金的超额收益分解情况:近年来,主动基金的风格超额收益大多为 负;行业超额收益几乎为 0;选股超额收益虽正负波动,但大多为正,主动基金整体有 不错的选股表现。

5. 进一步讨论

5.1. 幸存者偏差

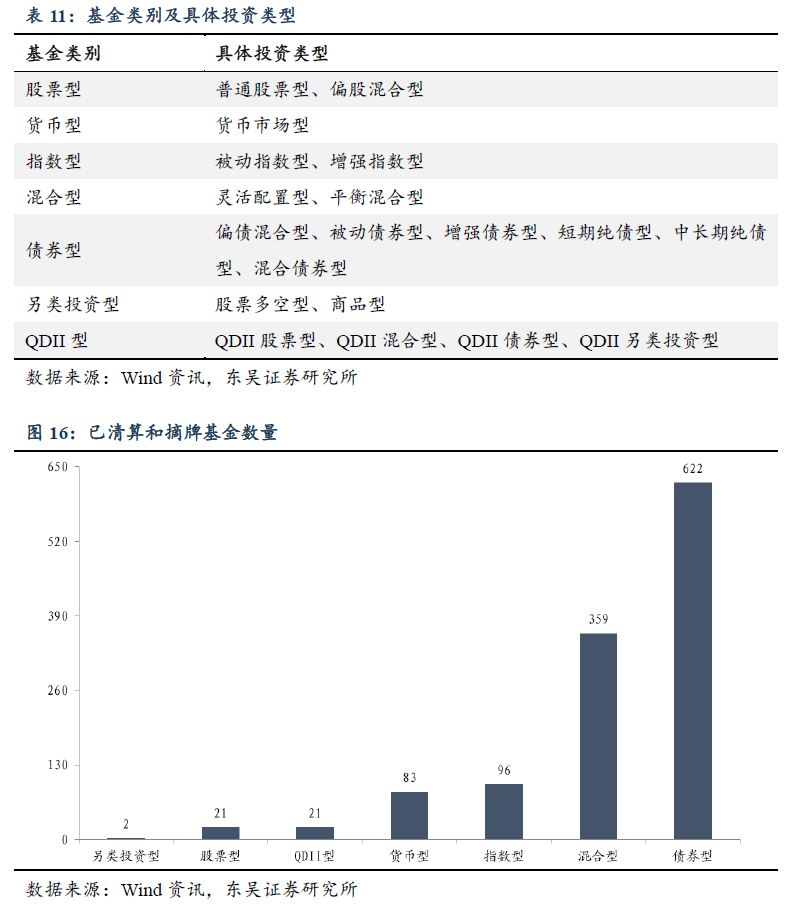

“幸存者偏差”通常是基金业绩分析中需要考虑的一个问题。所谓“幸存者偏差”, 是指在计算基金业绩表现时,往往只考虑了尚在交易的基金,而未考虑已清算或摘牌的 基金,从而可能导致整体回报率被高估。然而在投资初期,投资者无法预知基金未来将 会面临怎样的命运,因此更为实际的情况是在基金清算之前仍将这些基金纳入研究样本 中。表 11 和图 16 对全部 1204 只已清算或摘牌的契约开放式基金进行了统计,可以看到,已清算和摘牌的基金大部分属于指数型、混合型和债券型基金,仅有 21 只为股票型基金,其中 7 只为分级基金,而分级基金不属于本篇报告样本的研究样本。因此有理 由认为,本篇报告受到“幸存者偏差”的影响较小。

5.2. 全收益指数

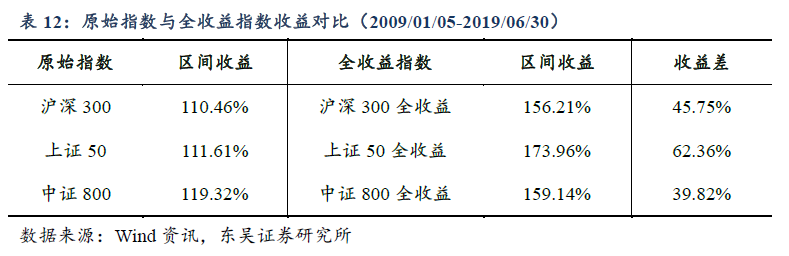

在指数的编制过程中,若遇到成分股分红派息,指数将不加修正,任其自然回落, 而持仓这些成分股的基金投资者却能获得分红收益。因此,在对比基金和指数净值变化 时,采用全收益指数会使两者更具可比性,若采用原始指数而忽略成分股分红派息的影 响,则会低估指数的实际收益。

表 12 列出了本文考虑的三个指数及其对应的全收益指数在 2009/01/05-2019/06/30 期间的收益,可以发现两者之间的收益差距较大,若采用原始指数会对分析结果造成一 定影响,因此本报告将基金与全收益指数进行对比,结果更为合理、准确。

6. 小结

本篇报告定量研究了主动基金相对市场指数表现的规律,为基金投资者提供参考。 本节就全文主要内容做简要小结。

首先,分年度来看,主动基金与市场指数“胜负难料”。尽管在整个 10 年的样本期间内,主动基金的总体表现可以胜过上证综指,并与中证 800 全收益指数持平,但在每 一个自然年度,主动基金的收益波动较大,并不能稳定持续地战胜市场。但随着持有期 限的增长,主动基金“历久弥新”,其优势逐渐显现,战胜市场指数的比例和稳定性能 够得到显著的提升。

其次,主动基金相对市场指数的表现与整个市场的行情有关,在熊市和震荡市中, 主动基金可通过适当减仓,降低净值亏损,因此更容易战胜市场指数,可谓“易守难攻”。

另外,国际市场的对比结果告诉我们,在发展中市场,机构投资者更具有“竞争优 势”,主动基金容易获取超额收益,战胜市场指数,这也为 A 股市场中主动基金的发展 提供了机遇。

最后,对主动基金的持仓风格进行分析,发现主动基金偏好低杠杆、高成长、高波 动、高前期涨幅的中小市值股票;近年来其风格超额收益大多为负,行业超额收益几乎 为 0,选股超额整体表现不错。

7. 附录:国内公募基金最新动态

7.1. 发行概况

截至 2019/06/28,国内公募基金资产净值合计 138567.37 亿元,其中股票型基金10227.40 亿元,混合型基金 17841.83 亿元,货币型基金 80791.07 亿元,债券型基金28651.89 亿元,QDII 基金 791.96 亿元和另类投资基金 263.22 亿元。相较于 2019/05/31,基金总规模增长 23.46 亿元,其中股票型基金规模增加 1102.83 亿元,混合型基金增加58.97 亿元,债券型基金增加 805.86 亿元,货币型基金减少 2047.51 亿元,另类投资基金增加 58.28 亿元,QDII 基金增加 45.03 亿元,可见今年 6 月股票型基金规模增加幅度 远大于其他类型基金,货币型基金为唯一资产净值下降的基金。

")