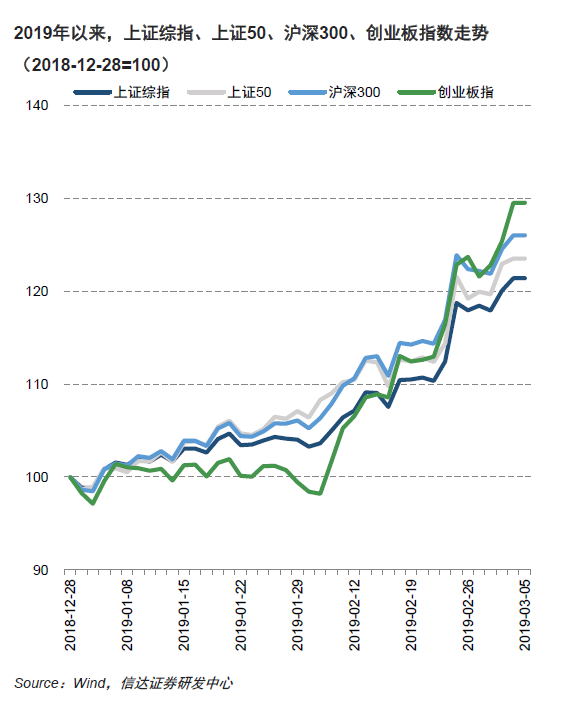

进入2019年之后,A股市场开始呈现触底回升态势,上证综指一 月份上涨了 3.6%,但中小板指数和创业板指数表现稍差,仍呈现 震荡筑底态势,波动分别是2.8%和-1.8%。

然而,进入二月份之后,市场在经济预期改善、贸易谈判顺利进 展、以及外围市场利好因素推动下,开始了全面上涨。二月份,上证综指上涨了 13.8%,创业板指数涨幅则高达25.1%,中小板 指数也上涨了 21.9%。

然而,在市场整体上涨之际,我们发现了一个有趣的现象:主要 指数的ETF基金份额大幅减少。

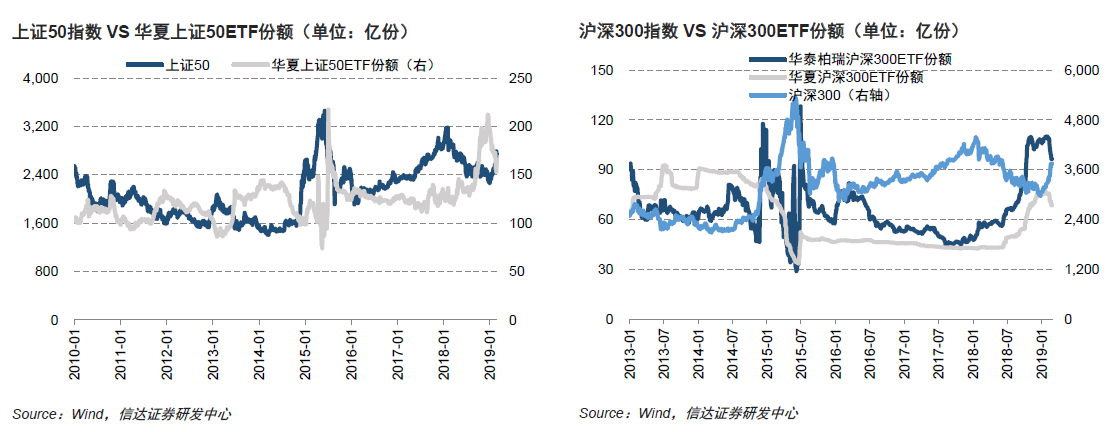

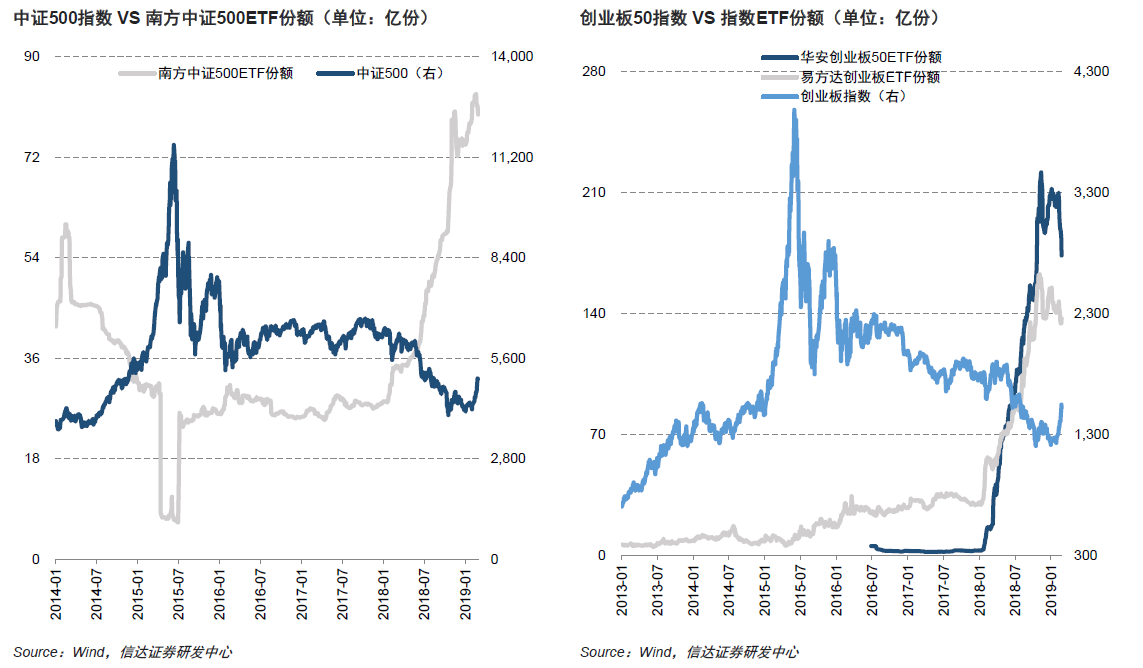

我们统计了Wind统计的ETF非货币性场内基金,2月1日至3月1日 期间,基金份额的变化。从数据上看,华安创业板50ETF的份额 减少了 38.83亿份、华泰柏瑞沪深300ETF减少了 13.53亿份,易 方达创业板ETF减少了 11.48亿份、华夏沪深300ETF和华夏上证 50ETF分别减少了 6.97亿份和6.35亿份。

这种净赎回,历史上都是这样的吗?我们回顾一下主要指数的表 现,以及跟踪指数的ETF份额变化。

历史经验表明,指数ETF份额与指数走势背离

历史经验表明,指数ETF份额与指数走势背离。以上证50指数为例,跟踪该指数规模最大的基金为华夏上证50ETF,基金规模为457.90亿 元。对比上证50,和华夏上证50ETF份额的历史走势,我们发现该指数指数ETF份额与指数走势总体呈负相关走势。当指数呈现出下跌趋 势时,指数ETF份额会显著上升,反之,当指数上行时,跟踪指数ETF份额则走弱。2015年牛市期间,在指数达到峰值的前夕,指数ETF 波幅剧烈放大。当市场开始确认下跌趋势后,以大盘蓝筹为主的上证50ETF份额急剧增加,表明投资者在市场下跌初期,暂时并没有选择 离场,而是切换到风格更为稳健的大盘蓝筹股。随着下跌趋势的进一步确认,份额开始走低。类似的情形也出现在沪深300指数,及其跟 踪ETF基金上。

小盘股指数同样表现出ETF份额与指数的背离。上证50和沪深300成分股以大市值为主,存在防御特性使得指数份额与市场走势背离的情形。我们进一步对比了成分股以中小盘股为核心的创业板指、和中证500指数,发现小盘股指数同样表现出ETF份额与指数走势背离的规律依旧存在。

小盘股指数同样表现出ETF份额与指数的背离

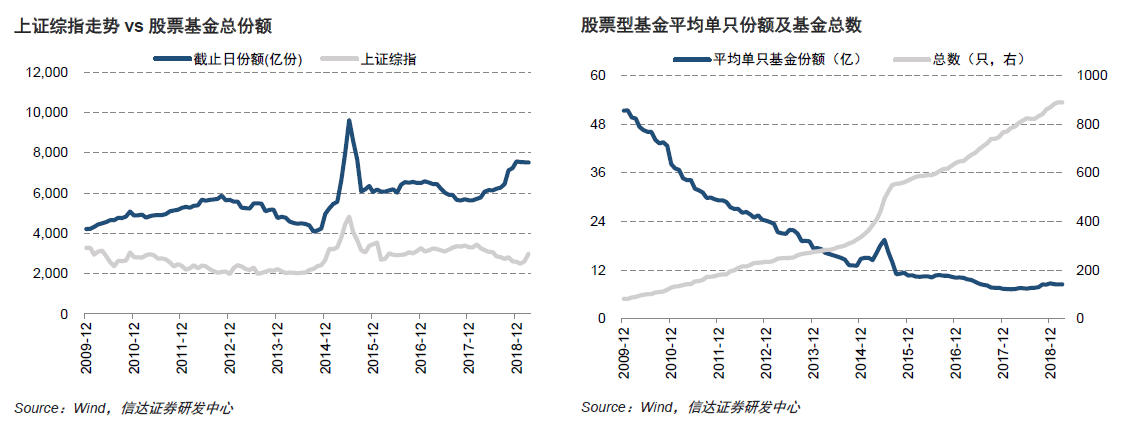

虽然近期ETF份额下降,但股票型基金的总份额并未明显变化

股票型基金总份额与股指走势趋同。通过对历史情况的分析,我们发现就单个指数而言,其市场表现和指数ETF份额的多寡呈背离关系。 在被跟踪指数开始趋势性上行时,跟踪ETF份额出现回落,这种现象较为普遍。但如果我们把分析对象拓展至全部股票型基金,则会发现 相反的结论,股票型基金总份额与上证综指走势趋同。

虽然近期ETF份额下降,但股票型基金的总份额并未明显变化。观察近十年全部股票型基金总份额的走势,下降最快的时期依次为2015年 三季度的熊市回撤阶段、2017年三季度市场二八分化阶段和2013〜2014年。而在牛市中基金份额增加最快,这是因为发行只数的增加和单 只基金份额都有明显的增加。2015〜2017年市场整体的股票型基金数量增加,但单只基金份额减小,导致了市场整体份额的下降。自2017 年末开始,市场的总份额显著上行,单只基金份额小幅回升。近期ETF份额下降,但股票型基金的总份额并未明显变化。

基金分化,指数型ETF份额减少,行业基金增多

我们整理了 Wind股票型开放基金的份额,环比数据显示,2019年2月期间开放型股票基金的总份额减少了40.86亿份。

对比具体ETF份额,我们发现综合指数型基金和行业指数型基金出现分化:主要的宽基指数基金份额减少幅度较大,而数个行业指数基金份额增幅明显,其中增加最多的是申万菱信中证申万证券基金,单月增加了 22.78亿份。