以公司债系列为例,目前有效的指数为2019-2028年到期的10条指数, 每条指数中个券的入选标准主要为:

1) 全球指定国家(美国、加拿大、英国等全球20个国家)发行的美元 债;

2) 投资级及以上;

3) 最低流通规模5亿美元。

该系列的债券指数成分券调整每半年进行一次,每次将符合条件的债券 按照到期日所在年限加入合适的对应到期年份指数,对于可赎回债券则评估 赎回可能性后根据有效期限(Effective Maturity)加入合适的指数。指数的 加权方式为市值加权,并设置5%的个券上限,加权再平衡频率为每月再平 衡。由于不需要随着时间推移通过买卖债券保持较为稳定的久期和到期期限, 该类型的指数比传统的债券指数管理更方便,跟踪也更容易。目前主要有 Invesco 的 BulletShares 系列跟踪 NASDAQ BulletShares 指数系列,共 22 只,包括公司债2019-2028、高收益公司债2019-2026、新兴市场债 2021-2024,合计规模99亿美元:

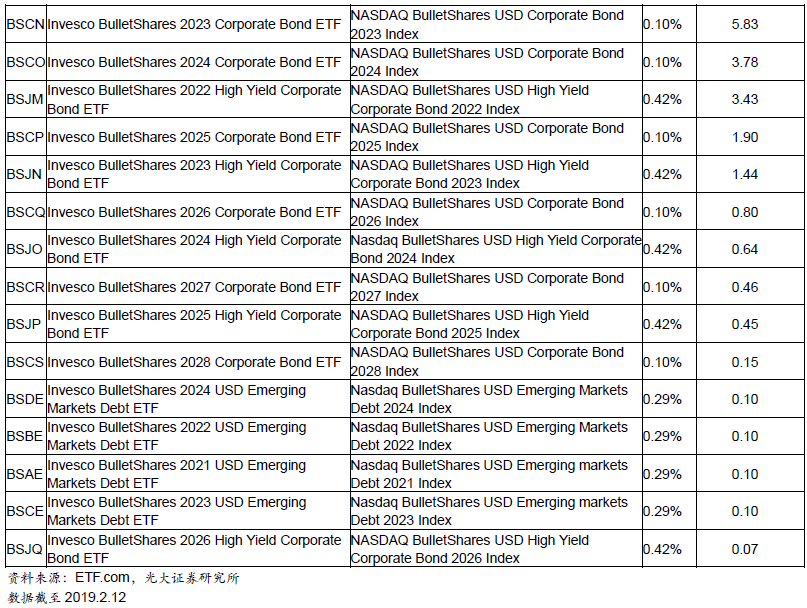

公司债产品、高收益公司债产品和新兴市场债的费率分别为0.1%、0.42% 和0.29%。一般规模较大的产品为到期时间较近的,如公司债2019-2022、 高收益公司债2019规模在10亿美元以上。

除了 BulletShares固定到期期限的指数系列,NASDAQ还推出了 BulletShares Ladder指数,类似于债券梯(Bond Ladder)的方式,等权持有不同到期时间的债券,这种方式可以分散利率风险,也可满足投资者的现 金流需求,因此这一类型的指数也被认为是一种关注利率风险的策略指数。 Invesco LadderRite 0-5 Year Corporate Bond ETF 即是跟踪该类指数的 ETF,该产品等权持有最近5个年份到期的债券,每年有1/5的债券到期, 该部分自己将被再投资。

3.1.3、Smart Beta策略指数代表:RAFI基本面指数系列

锐联资产管理(Research Affiliates)于2005年提出基本面指数投资策略,依据营业收入、现金流、分红和现金价值作为公司基本面的评估,创建 了 RAFI指数。RAF丨债券指数与股票指数类似,采用基本面分数加权,这也 决定了其成分券必须为上市公司发行的债券。以RAF丨美国高收益1-10年 债指数为例,其构建方法主要为:

1) 在美国交易所上市的上市公司发行的非交换债、非转债的固定高收 益美元债可被入选;

2) 流通规模3.5亿美元以上;

3) Moody’s或S&P评级Ba1/BB+及以下,但不低于B3/B-;

4) 指数分为两个剩余期限区间块:1-5年和5-10年,一家上市公司在两 个区间块各入选一只规模最大的债券;

5) 各公司的债券按公司的RAFI基本面得分比例分配,若一家公司有两只 债券入选,则在这两只债券之间等权分配。

目前丨nvesco分别有一只跟踪RAF丨美国高收益1-10年债指数和RAF丨美国 投资级1-10年债指数的ETF,分别成立于2007年和2011年,规模为7.01和 1.3亿美元,在债券SmartBeta ETF中属于规模较大的。

3.2、债券指数跟踪方法

与股票指数不同的是,大多数综合型债券指数的构建首先是为了代表一 个版块的债券表现,如一定期限、评级范围的公司债甚至更大的范围,因此 往往包含的债券数量很大,跟踪难度也较大。债券指数基金也往往有着一定 的主动管理要求。债券指数基金在对包含大量债券的指数进行跟踪时,除了 完全复制以外,还会采用抽样复制法、多因子模型优化、衍生品复制等,而 其中抽样复制最为常见。

3.2.1、 完全复制法

完全复制法即按指数权重完全购买指数样本券实现对指数的跟踪,该方 法可使构建的组合表现与指数最为接近,但若样本券数量庞大,实现完全跟 踪涉及的交易数量多、交易过程复杂,成本高;同时若组合本身规模较小, 完全复制会产生零碎的券种无法交易,从而增加跟踪误差。因此,完全复制 更适合样本数量较少的指数如目标到期日指数、SmartBeta策略指数等,同 时也更适合本身规模较大的产品。