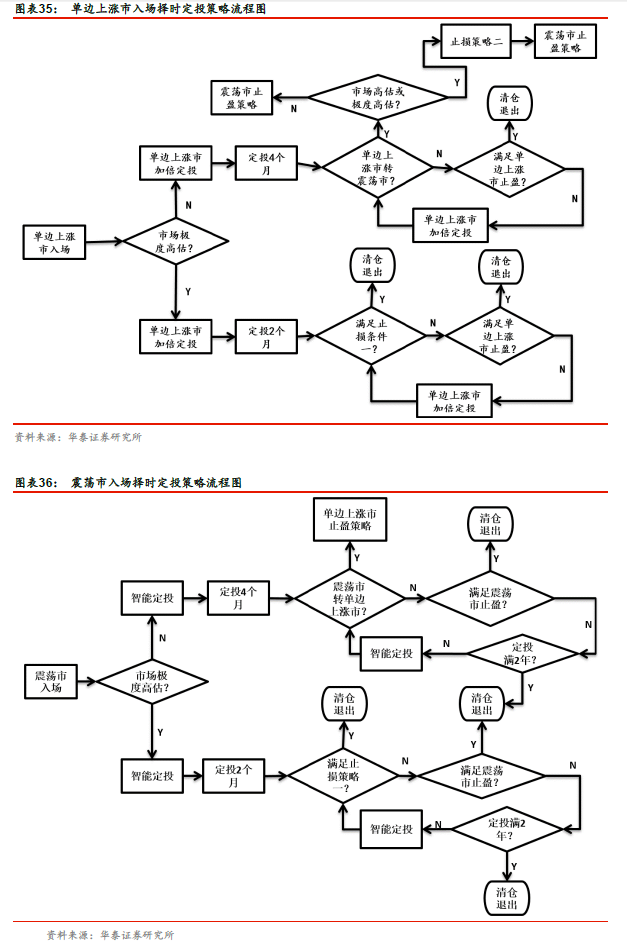

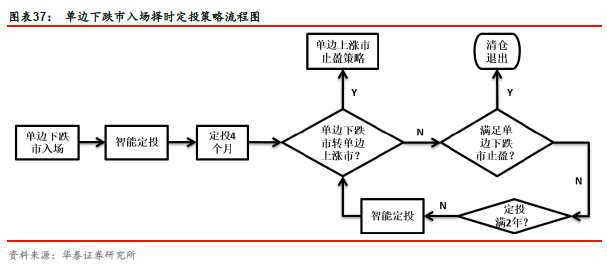

择时定投策略框架

综合以上择时定投策略中各个子模块的设计,我们画出单边上涨市、单边下跌市或震荡市入场定投的流程图如下,其中市场类型的判断是基于布林指标。

择时定投策略的实证设计与结果检验

实证设计

本章我们设计实证以检验择时定投策略的效果。首先选择了三个实证区间,分别为2006年1 月4 日至2016 年8 月25 日(单边上涨市起点),2007 年10 月16 日至2016 年8月25 日(单边下跌市起点),2010 年7 月2 日至2016 年8 月25 日(震荡市起点),研究不同市场形态的入场点下择时定投模型的效果。实证样本为股票型基金和偏股混合型基金。对应不同回测时间段选用基金数目如下:

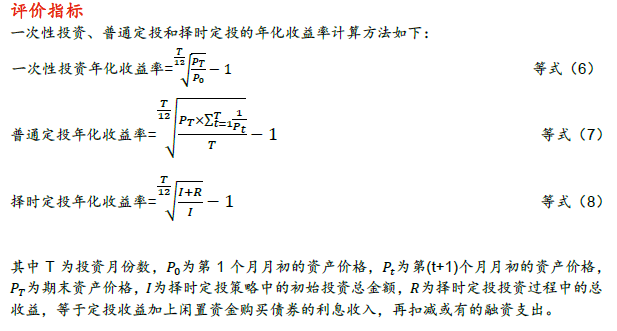

我们选择普通定投和一次性投资作为择时定投策略的比较基准,其中普通定投为从实证时间起点开始每月月初定投,一直定投到测试时间结束,而一次性投资为从测试时间点开始建仓买入并一直持有到测试时间结束。需要注意的是,采用本文的择时定投策略,会造成每期定投总投资金额不一样,从而导致择时定投与普通定投、一次性投资的绝对收益情况难以比较。因此本文只对择时定投策略、普通定投策略和一次性投资策略的相对收益(即收益率)情况进行比较。

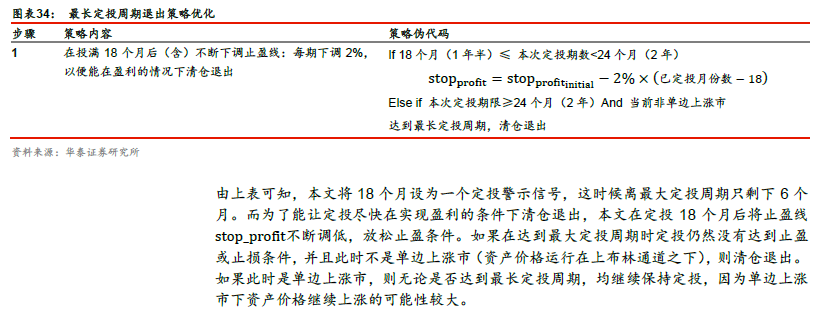

择时定投策略详细内容如下:

1)期初总资金为18,000 元,在建仓信号发出时开始定投,在之后的定投中,均在每月的月初进行定投。如果在单边上涨市中,每期定投金额为1,200 元(1 2 × 1,000),而在其他情况下,每期投资金额根据基于股息率的智能定投确定(大于等于1,000 元)。

2)定投分次投资的特点,因此会出现资金闲置的情况。在本策略中,从一开始将所有投资资金全部用来购买债券,债券的收益率假定为5%,并且假定债券的流动性较佳,可以随时在债券市场中卖出和买入。当需要定投的时候,将对应金额的债券卖出。

3)本文择时定投策略中设置的最长定投周期为2 年,而总资金仅为18,000 元,且在某些条件下加速定投将更进一步加速资金的使用。如果按照普通定投,则最多仅够投满18 个月。因此在本策略中可能会出现总资金已经投完,却需要继续定投的情况。为此我们假定投资者可以以5%的利率融资进行定投。

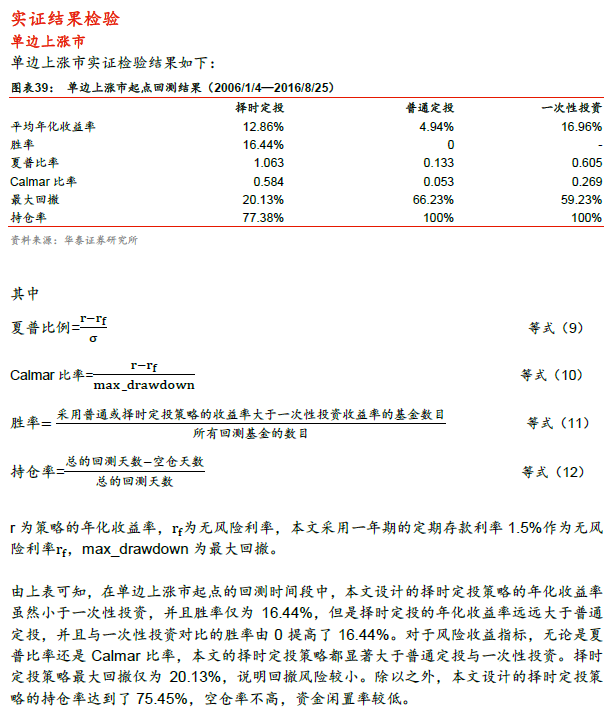

由上表可知,震荡市回测收益的结果与单边上涨市起点和单边下跌市起点结果所展示的优势较为一致,不再赘述。综上可知,本文设计的择时定投策略确实能显著提高定投收益表现,降低回撤风险,并且持仓率较高,不会因为择时导致资金过度闲置。

典型指数的实证结果与参数优化

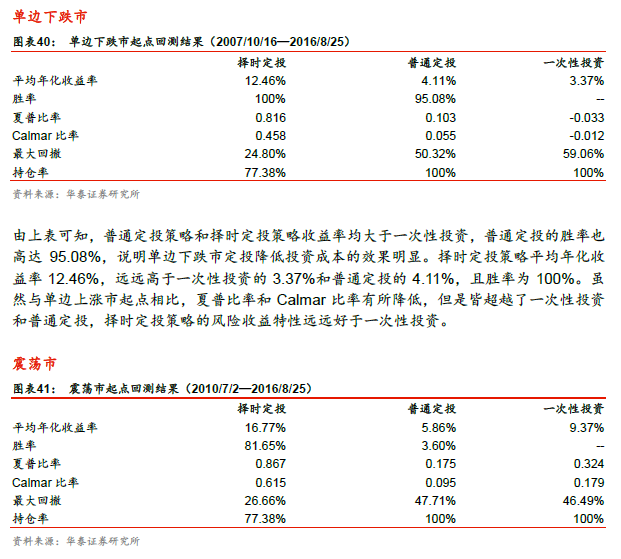

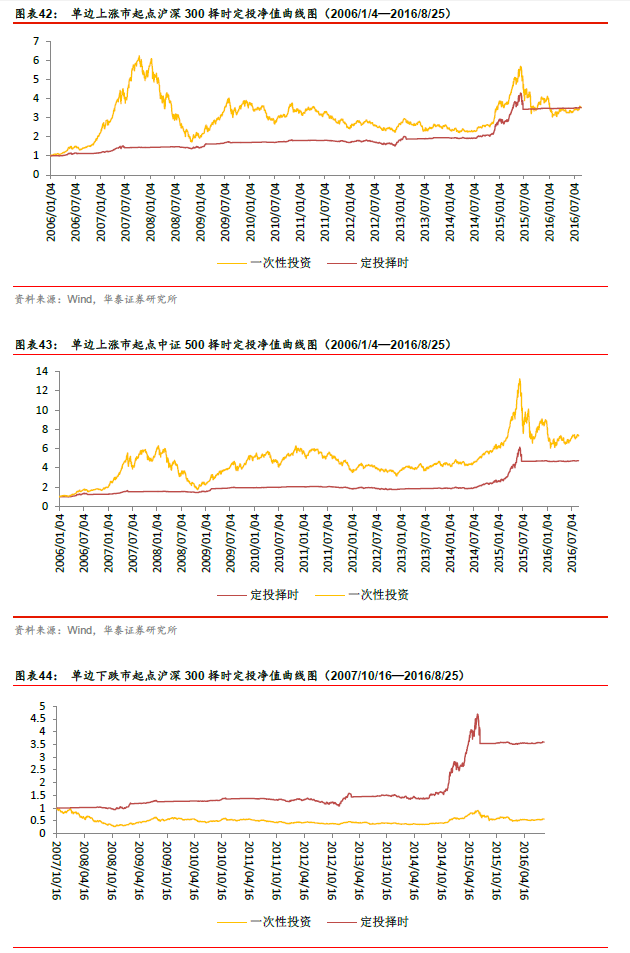

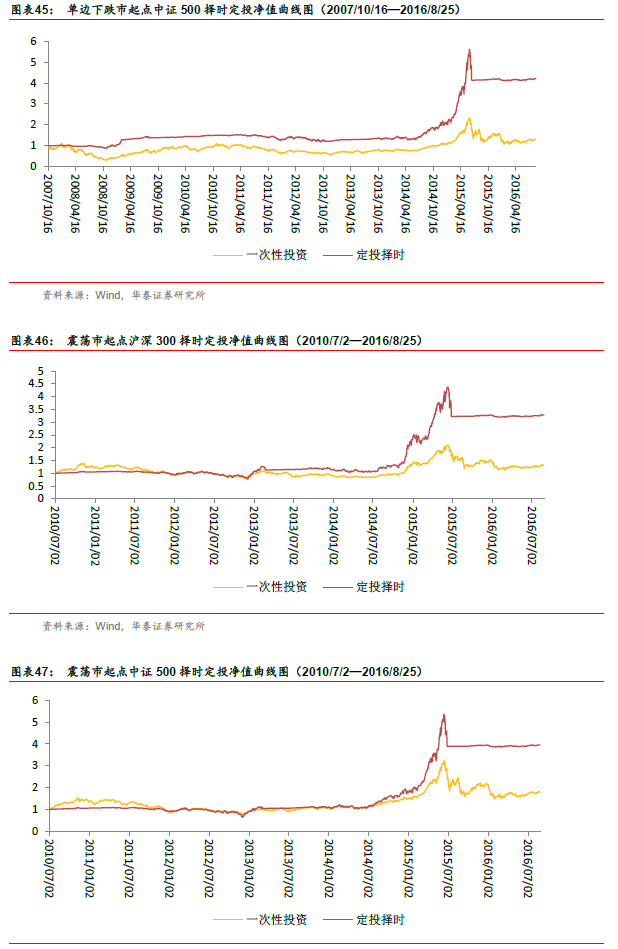

本文选取沪深300,中证500,创业板3 个典型指数作为择时定投策略的回测研究对象,分别画出在单边上涨市、单边下跌市与震荡市起点的净值曲线。由于创业板指数于2010年6 月才创立,因此仅对创业板在震荡市起点区间进行回测。

如以上图表所示,震荡市和单边下跌市起点择时策略皆优于一次性投资。同时我们还可以发现,择时定投的净值曲线波动率明显小于一次性投资,最大回撤也较小,且主要发生在已经有累积正收益的时候。我们还发现,2007 年的单边上涨市中,择时定投净值曲线上升较慢,而2015 年的单边上涨市,其净值曲线上升速度非常快,甚至快于一次性投资。这是由于,在2007 年的单边上涨市起点开始定投,当单边上涨市进行到快结束的时候,定投总金额仍然没有全部投出去,资金未能充分有效利用。而在2015 年单边上涨市下,由于在2013 年震荡市的时候就发出了定投入场信号,定投资金提前入场布局,在2015年时总投资金额不仅已经全部投完,而且由于处于单边上涨市,并不基于最大定投周期清仓退出,还采用融资获得额外资金继续进行定投,相当于加了杠杆。所以最终出现净值加速上升的结果。