在实际操作中,可以限定每期最大投资值,避免对投资者造成太大的负担。我们设定每期最大投资金额为价值路径每期投入金额的2倍时,对定投效果进行了检验,结果显示在高预期收益率时,资产目标定投法和增长目标定投法的内部收益率,都出现了一定程度的下降。这也显示出,在设置较高预期收益率时,可能会经常需要大额补充,因而限制每期最大投资额会较容易影响定投方法的效率。

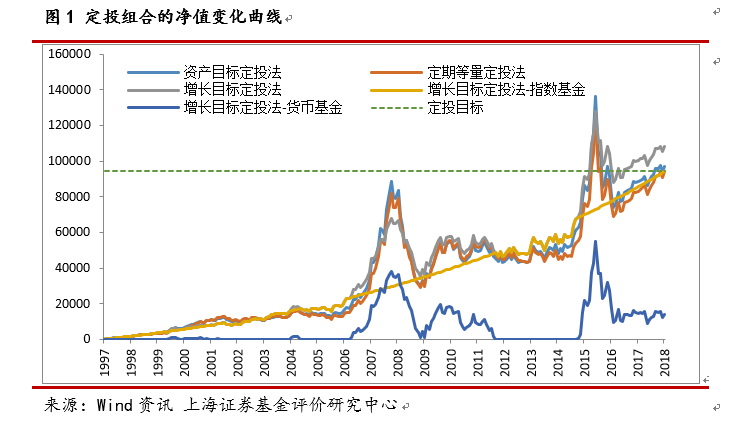

图1为每期定投金额施加2倍限制时的投资组合的净值变化曲线,定投对象为上证综指,月度预期收益率和月度增长率均为0.6%。

(2)短期定投效果检验

下面对两种目标导向的基金定投策略在短期的定投表现进行检验,定投时间段仍为1997/1/10—2018/1/10,仍选用深证成指和上证综指,月度预期收益率和月度增长率均为0.6%,定投目标为10000,货币基金的月收益率为0.3%。为了便于定投的实际操作,每期的定投金额仍限制为价值路径每期投入金额的2倍。

检验时从每个月10号开始给定期限的定投操作,这样相同的定投期限将得到多个不同时间区间的内部收益率,这些内部收益率因为定投开始时刻不同,导致定投期限内的股票市场走势也不同,使得定投策略的内部收益率出现非常大的波动,为了便于比较,我们计算了不同定投期限内部收益率的均值和标准差。图2总体来看,两种目标导向的基金定投策略,随着定投期限增加,内部收益率的均值变化较小,而标准差则呈现快速下降的趋势,且下降速度逐渐放缓,其中定投期限在3-4年下降最快,定投期限在12年之后明显放缓。

可见,定投期限较短时,选择合适的定投开始时刻相对重要,而随着定投期限变长,定投开始时刻的重要性下降。对比两种定投策略,定投期限较短时,资产目标定投法内部收益率均值略高于增长目标定投法,在定投期限变长时,两者的内部收益率则出现反转,而内部收益率的标准差上,增长目标定投法始终低于资产目标定投法,显示出增长目标定投法适应性较好。

2、对主动管理型基金的检验

接下来选取一些主动管理型基金,考察目标导向的定投策略对这些基金的短期和长期定投效果,主动管理型基金的选取标准为:1)基金成立时间在2004/12/31之前,目前仍存续;2)基金类型为混合型基金和股票型基金,并剔除增强指数型基金和被动指数型基金。符合上述标准的基金共有74只,选取的基金定投的时间段为2005/1/10—2018/1/10,共选取3年、5年和10年共3个定投期限。其他参数设置与上节相同。

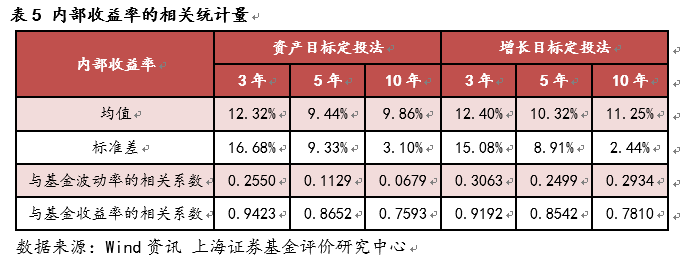

实验中先按照上节方式,计算单只基金某定投期限的某定投策略内部收益率均值,得到74只基金该策略的内部收益率均值后,根据这74个数据即可得到表5中全部基金该策略内部收益率的均值和标准差。表5中基金收益率为2005/1/10—2018/1/10的基金年化收益率,基金波动率也是根据这段时间基金日收益率得到的年化波动率。

整体来看,随着定投期限增加,内部收益率均值先减少后增加,与图2的趋势相一致,但仍显著高于2005/1/10—2018/1/10定投上证综指和深证成值的内部收益率均值,平均高3到6个百分点,主要原因在于选取的主动管理基金相对股票指数而言业绩较好。

从定投策略来看,增长目标定投法的内部收益率均值要优于资产目标定投法,尤其随着定投期限增加,前者优势更为明显。而内部收益率的标准差上,增长目标定投法始终小于资产目标定投法,显示出该策略在定投收益上较好的稳定性。

基金定投收益率和基金自身关系来看,内部收益率与基金自身收益率有显著正相关。随着定投期限增加,该相关性有所减弱,增长目标定投法减弱力度略小。这也显示出了,随着资产的积累增长,目标定投法的调整带来的影响日益彰显。