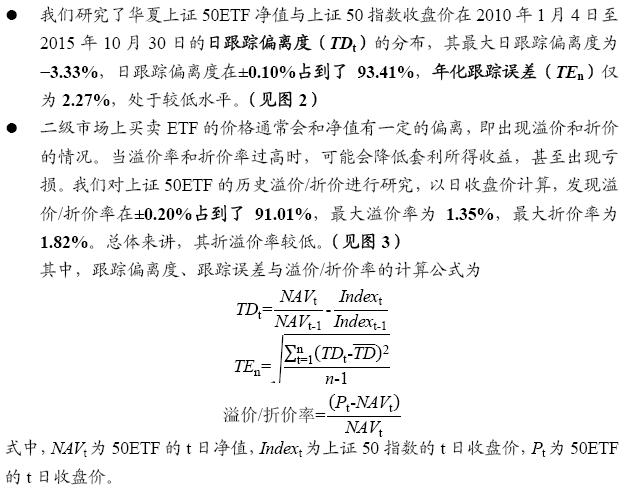

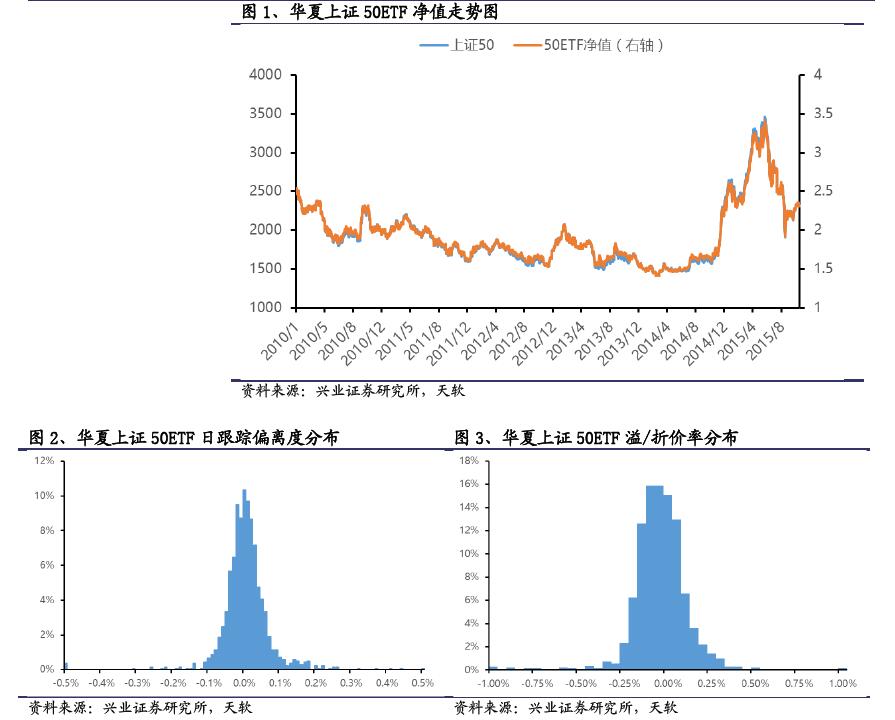

综上所述,华夏上证 50ETF 规模较大,跟踪误差和折溢价率均较低,成交比较活跃,而且可以融券,是期现套利中构建现货头寸理想标的。

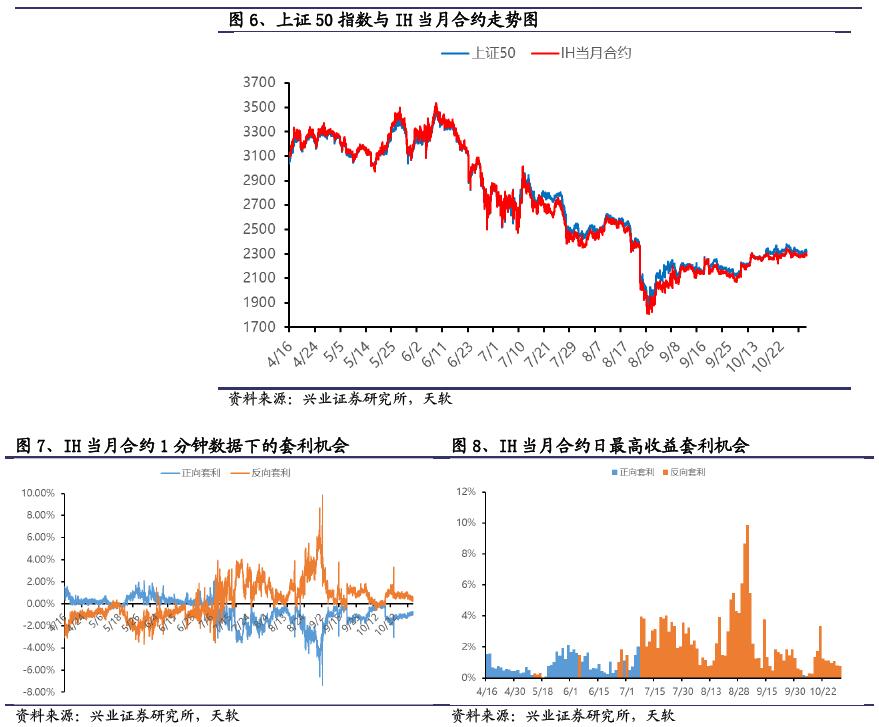

根据我们的套利模型,我们统计了上证 50 股指期货当月合约与上证 50ETF 在 2015 年 4 月 16 日至 2015 年 10 月 30 日套利的预期收益情况。我们发现,在 1 分钟的频率下 的时间可以进行正向或反向套利。其中,可以进行正向套利机会占到总时间的 ,而反向套利机会占了 。按照到期平仓计算,单笔正向0.42%套利预期收益的均值为 ,单笔反向套利预期收益的均值为 。在 6 月份出现股灾以来,IH 股指期货出现较大幅度的贴水,导致反向套利机会持续出现。计算中,设期货与融券的保证金分别为 40%和 60%。期货与现货的交易成本分别为万分之一与万分之五,融券成本为年化 8.6%,暂不考虑分红。

由于目前上证 50ETF 采用的 T+1 的交易制度,所以每天最多只能进行一次套利,所以我们有必要统计期现套利的单日最高收益分布。我们发现,在 127 个交49易日中,每天都出现了套利机会,其中正向套利收益最高的交易日有 ,反向78套利收益最高的交易日有 。按照到期平仓计算,正向套利的单笔最高收益为2.13%,反向套利的单笔最高收益为 。从四月份到十月份的数据来看,上证 50 指数与 IH 股指期货的套利机会还是比较多的,而且收益比较可观, 如果考虑提前平仓,收益率会更高。

3、上证 50 期现套利策略回测结果

根据我们的套利模型以及相关的数据统计分析,我们总结出上证 50ETF 与上证 50 股指期货的套利策略。回测标的为上证 50 股指期货当月合约与华夏上证50ETF,当月合约离交割日最近,投资期限较短,且流动性较好。在 1 分钟的数据频率下对套利机会进行监控,当套利收益大于目标收益时,执行套利操作。由于上证 50ETF 采用的 T+1 的交易制度,所以每个交易日只能进行一次套利操作。如果基差提前收敛,即基差由正变负或者由负变正,则提前平仓,否则在交割日收盘前 15 分钟平仓。在交割日,不进行套利开仓操作。回测中,股指期货和 ETF 的交易费用分别为万分之一和万分之五。期货保证金和融券保证金分别为 40%和见表60%,融券利率为 8.6%。暂时不考虑分红。(,今年 9 月 7 日起,股指期货采取严格的交易监管之后,非套期保值交易的保证金提高至 40%,为了统一,我们将保证金设为 40%,较高的保证金会低估套利收益。)

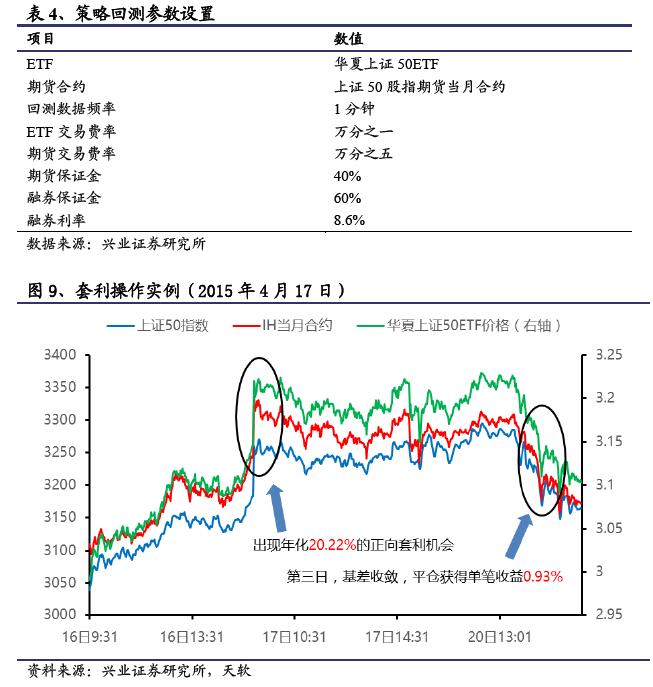

我们以IH 股指期货上市后第二天2015 年4 月17 日的正向套利为例进行说明。开盘后,IH 当月合约与上证50 指数的基差达到了76 点,出现年化收益率为20.22%的正向套利机会,此时可以买入 ETF,卖出股指期货,在 20 日两点半左右,基差收敛,卖出 ETF,平仓股指期货,可以获得 0.93%的单笔收益。(图9)