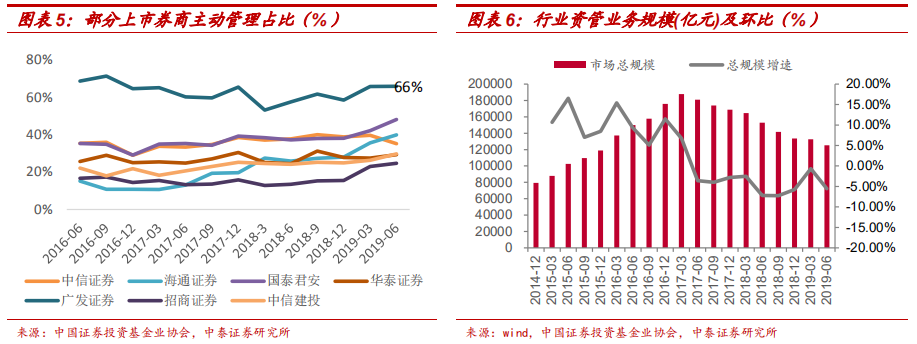

■ 资管业务:规模收缩,主动管理占比相对提升。提升主动管理业务规模水平已经成为行业共识,截止2019年Q2,根据中基协披露,券商资管 业务规模为12.53万亿元,同比-18%,集合、定向、直投基金产品占比 分别为15.4%、80.60%、4%,分别同比变化+3%、-4%、+2%,截止 2019Q2,中信证券、华泰证券、国泰君安排名管理规模前三,分别为 11581亿、8394亿、7501亿,14家具有数据的券商平均主动资产管理 规模占比为37%,占比前三分别为华融证券(66.8% )、广发(65.8%) 光大(51.3%),主动资产管理规模前三分别为中信证券(4070亿)、国泰君安(3608亿)、华泰证券(2547亿)。

自营、资本中介业务:龙头牌照+风控优势。2018年股票质押业务受市场大幅震荡影响,规模显著收缩,上市券商主动收缩规模,CR5中信、 华泰、国君同比降幅在40。/。以上,且减值计提较为充分,2019-2020年 股质业务存量到期压力仍然存在,龙头券商风控体系更为完善。对于自 营业务,中小券商东北、长江等弹性较为显著,展望券商资产负债运用 能力提升机遇,建议关注衍生品业务,2019年场内股指期货再次松绑, 常态化有望使得券商业务期货子公司、旧业务及自营机遇增多,而场外 衍生品龙头集中度整体稳健。

1.2监管推动证券行业做大做强,龙头有望持续受益

监管推动证券行业做大做强,继续积极推动打造航母级头部证券公司。11月29日,证监会发布《关于政协十三届全国委员会第二次会议第3353 号(财税金融类280号)提案答复的函》,推动鼓励和引导证券公司充实 资本、丰富服务功能、优化激励约束机制、加大技术和创新投入、完善 国际化布局、加强合规风险管控,我们认为,监管推动证券行业做大做 强,打造航母级证券公司,一方面,行业格局有望进一步优化,集中度 有望提升,2019年以来,中信证券并购广州证券已获批,天风拟入股恒 投、华创拟入股太平洋证券,中信、招商等相继发布员工持股计划,龙 头竞争力有望持续提升;另一方面,监管引导券商依法盘活客户存量资 产,券商OTC业务迎来机遇,随着我国场内外衍生品丰富度提升、股指 期货交易环境的优化,衍生品业务有望成为行业ROE提升的关键要素, 龙头券商具有先发优势;第三方面,鼓励证券公司加大信息技术和科技 创新投入,支持证券公司完善国际化布局,中信、华泰、国君、海通、 光大证券等通过收购布局海外市场,期待发力;此外,证监会表示后续 将在依法合规的前提下,积极支持各类国有资本通过认购优先股、普通 股、可转债、次级债等方式注资证券公司,行业资本实力增强,业务发 展与抗风险能力均有望增强,我们梳理发展,目前26家上市券商获得证 金、汇金、社保资金持股。

■股权管理等系列政策落地,行业分类管理开启差异化竞争,龙头评级相 对优质。

■1 ) 2019年7月5日,证监会发布《证券公司股权管理规定》以及关于 实施《证券公司股权管理规定》有关问题的规定(《配套规则》),通过 区分从事常规传统证券业务的专业类证券公司和从事的业务具有显著杠 杆性质且多项业务之间存在交叉风险的(如股票期权做市、场外衍生品、 股票质押回购等)的综合类证券公司,推动证券公司分类管理;

■2 )同日,证监会对《证券公司流动性支持管理规定(征求意见稿)》公 开征求意见,明确了公司自救、股东支持、商业银行贷款、行业互助、 投保基金救助等多种流动性救助方式,同时规范投保基金救助条件、程 序、监督管理职责等;

■3 ) 7月26日,券商2019年分类评级结果出炉,8月9日,证监会修订《证券公司风险控制指标计算标准》向社会公开征求意见,将连续3年 AA评级券商,风险资本计提享受0.5折(原为连续2年A类为0.7折), 从近三年情况来看,目前有7家头部券商满足连续3年获AA评级要求(中 信、国君、海通、华泰、招商、中信建投和中金),整体格局稳定。