更进一步,我们计算所有基金相邻两个季度之间份额增长率的秩相关系数,其均值 约为0.26,均值T统计量约为14.89,说明相邻两个季度之间,份额增长率的排名存在 显著正相关,即上一季度份额增长率排名较高的基金,下一季度的份额增长率排名也相 对较高。我们将这一规律称为“强者恒强”。

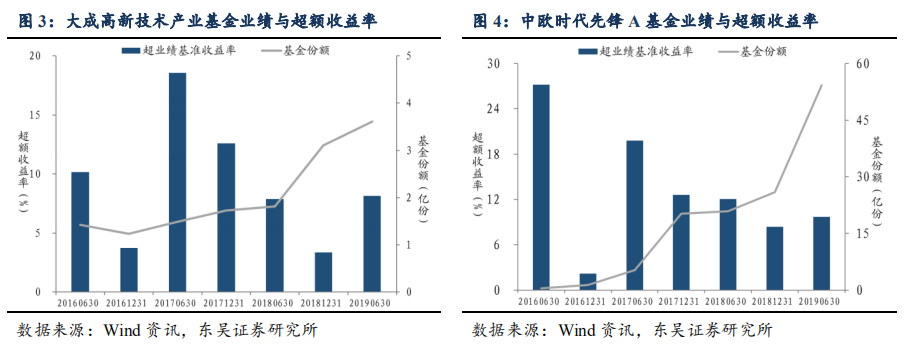

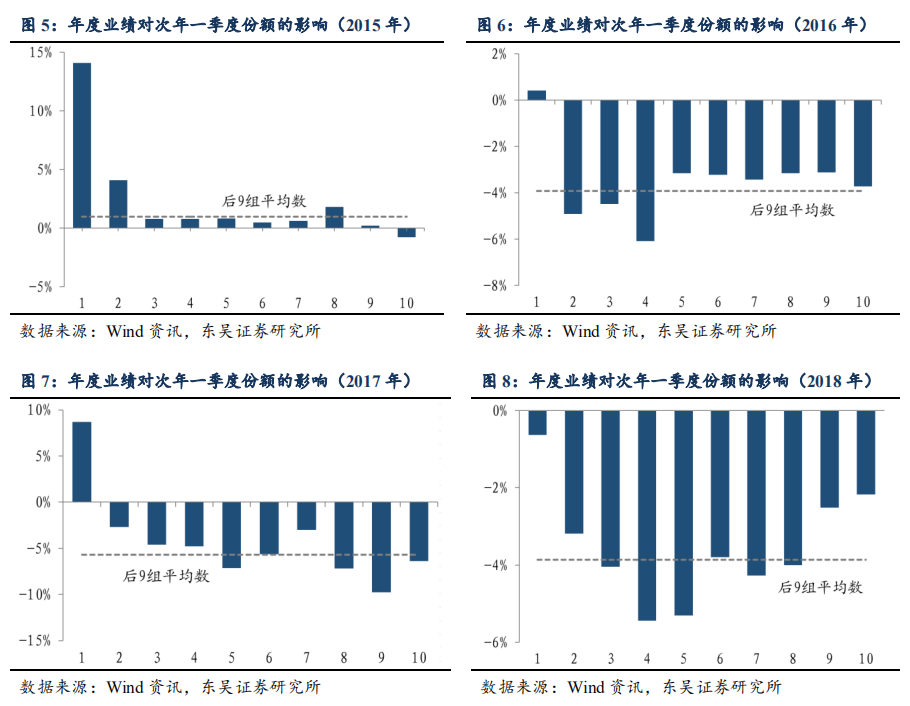

那么,基金份额增长的推动力是什么?我们以大成高新技术产业基金和中欧时代先 锋A基金为例,这两只基金的份额在近3年来都呈现持续增长趋势。我们观察发现,上 述两只基金近3年来的超额收益率(相对于各自的业绩基准)均为正值。这是否说明基 金业绩对基金份额的增长具有推动作用?两者的关系是否呈现某种特定的规律呢?接 下来我们将对上述问题进行更深入的分析。

头部效应:基金业绩排名如何影响份额?

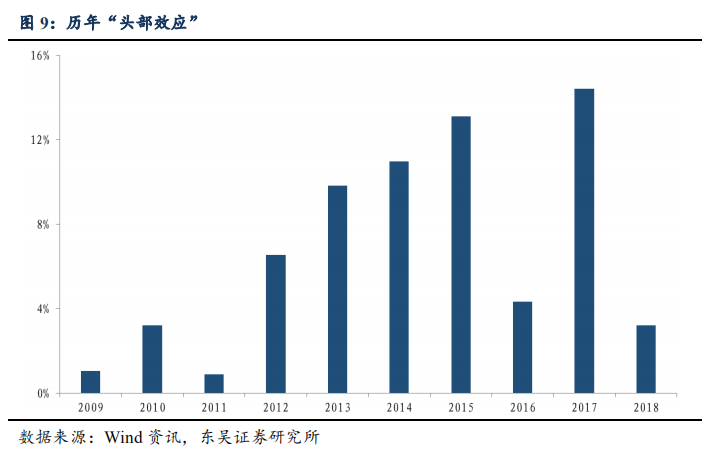

基金业绩排名是否会影响基金份额的变化?东吴金工以主动基金为研究样本,以 2015/01/01-2019/03/31为研究时间段,考察所有基金的年度业绩排名对次年第一季度份 额的影响。具体操作为:对所有基金历年年度业绩进行排名,从高到低等分为10组, 分别统计每组样本次年一季度基金份额变化率的中位数。图5至图8依次展示了 2015-2018年基金业绩对基金份额的影响情况(图中虚线为后9组份额变化率中位数的 平均值)。由图可知,年度业绩排名位于前10%的基金,次年第一季度的份额变化率明 显优于其余基金;而业绩排名位于后90%的基金,次年第一季度份额变化率的差异相对较小。

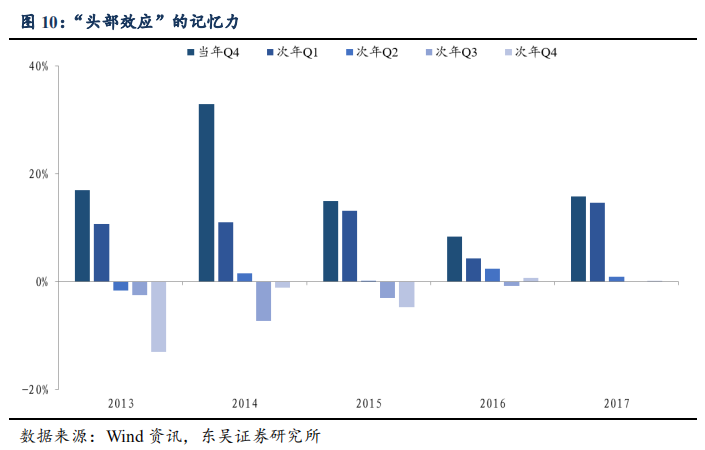

为了确认上述现象的稳定性,我们进一步统计了 2009年至今的数据,如下图9所 示,图中每一根柱子都表示按照当年年度业绩排名,将所有样本基金从高到低排序,等 分为10组,考察次年第一季度的基金份额变化率,将第1组的份额变化率中位数减去 后9组份额变化率中位数的平均值,以衡量绩优基金的超额份额增长。图9中所有柱子 都在0轴之上,表明年度业绩排名前10%的基金对次年一季度的份额具有显著拉动效应,且该效应较为稳定。

我们将上述现象称为“头部效应”投资者更多关注业绩排名最靠前的基金,就如同奥运会上人们对冠军给予的鲜花与掌声,远远超过亚军与季军。

记忆效应:业绩对份额的拉动作用可持续吗?

上一节我们发现了年度基金业绩对次年一季度基金份额有显著的拉动作用。那么, 上年度基金业绩排名对上年度四季度以及次年二季度、三季度和四季度份额又会有怎样 的影响?为了解决以上疑问,我们沿用上一节的方法,考察基金年度业绩排名对当年四 季度、次年一季度、次年二季度、次年三季度和次年四季度基金份额的拉动作用。

我们分别统计了 2013-2017年,年度业绩排名前10%的基金,在当年四季度、次年 一季度、次年二季度、次年三季度和次年四季度,相对于后90%基金的超额份额增长率, 结果如下图10所示。

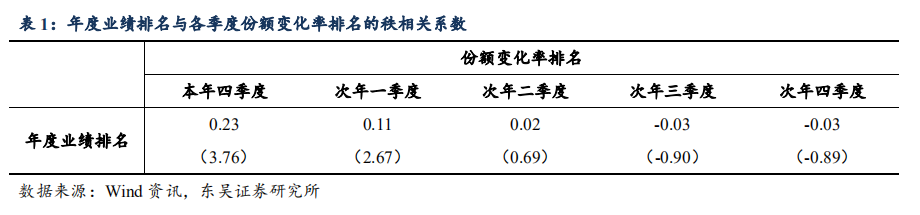

更进一步,我们计算年度业绩排名与本年四季度、次年一季度、次年二季度、次年 三季度和次年四季度份额变化率排名的秩相关系数,结果如表1所示(第一行为秩相关 系数均值,第二行括号内为秩相关系数均值的T统计量)。可以发现,年度业绩排名与 本年四季度、次年一季度的份额变化率排名均存在较强的正相关性,而与次年第二季度 至次年第四季度的相关性几乎为0。

我们将图10和表1展示的规律总结为“记忆效应”本年的年度业绩排名对本年四 季度基金份额的影响最大,次年一季度次之,从次年二季度开始,影响不显著。

我们选取了 3只2017年业绩排名位于前10%的基金为例,具体数据如下表2所示,3只基金2017年四季度以及2018年一季度的份额增长率都大幅超过全样本中位数,但 从2018年二季度开始,它们的份额增长率与全样本中位数的差距显著缩小,甚至低于 全样本中位数。由此亦可见,“头部效应”的记忆性大约维持2个季度。