ETF 市场中现共有 3 只红利主题 ETF,分别是华泰柏瑞红利 ETF、工银瑞信深证 红利 ETF、建信沪深 300 红利 ETF,截止至 2019 年 11 月 8 日,最新规模分别为 27.99 亿元,17.30 亿元、5.95 亿元。这三只 ETF 的标的指数与招商中证红利 ETF 有所区 别,华泰柏瑞红利 ETF 跟踪的是上证红利指数,工银瑞信深证红利 ETF 跟踪的是深 证红利指数,建信沪深 300 红利 ETF 跟踪的是沪深 300 红利指数。

2.红利策略在国内外市场均表现较好,低利率环境下高股息投资价值凸显

2.1 从海外成熟市场来看,红利策略指数长期表现优异

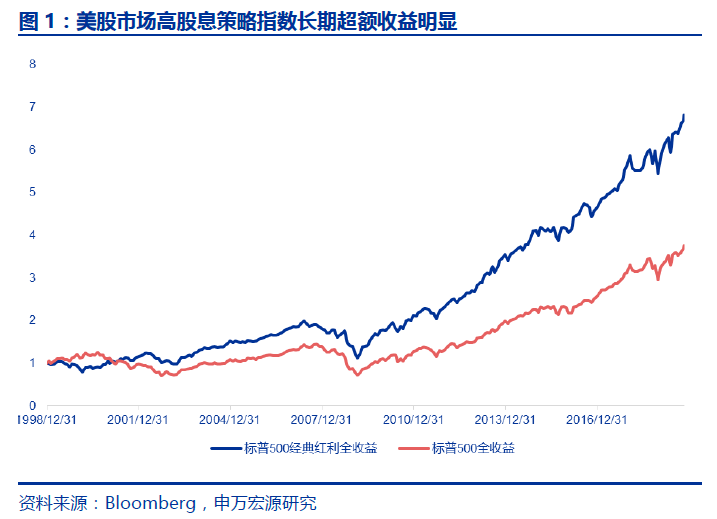

资本利得和股息收入是投资股票的两种获利来源。从长期投资的角度来看,股息 回报在总回报中占据重要地位。从海外成熟市场表现可以看到,高股息策略指数长期 能明显跑赢市场基准指数。如下图所示为标普 500 红利经典指数(S&P 500 DividendAristocrats Index)的长期表现,标普 500 红利经典指数追踪过去至少 25 年每年持续增加股息发放的标普 500 成分公司,自 1999 年以来标普 500 红利经典指数累计上涨 5.8 倍,显著跑赢了同期的标普 500 指数。

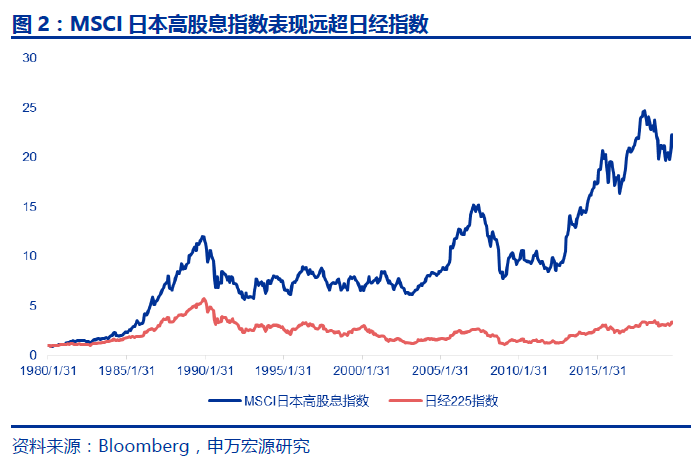

同样,日本市场高股息策略表现也非常出色,日经 225 指数过去多年来整体回报不理想,但 MSCI 日本高股息指数同期表现却非常优异,远超日经 225 指数。

2.2 高股息公司基本面扎实、弱市中表现出较强的抗跌性

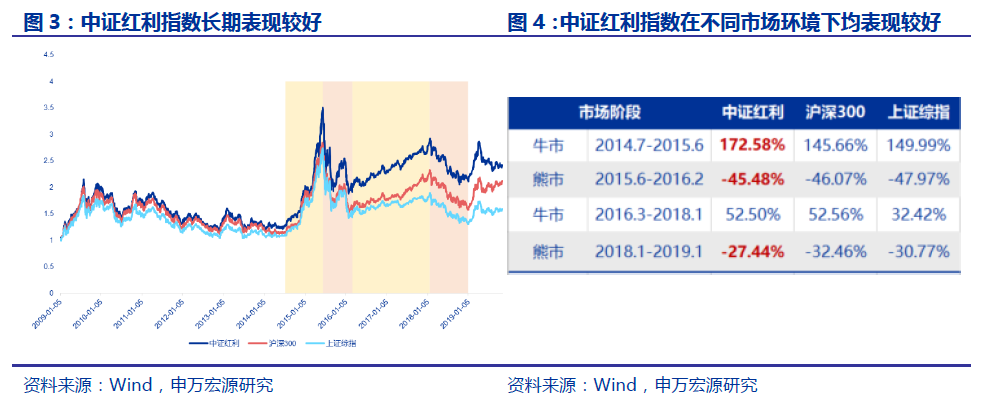

随着 A 股市场不断发展和日趋成熟,海外市场表现优异的高股息策略在 A 股市 场同样受到投资者认可。中证红利指数表现长期来看优于沪深 300 指数及上证综指等宽基指数。特别是自 2014 年以来,红利指数相对于市场的超额收益更为明显。

我们将近年来市场按照涨跌大致分为如下几个阶段,可以看到,在 2014-2015年大牛市期间,以及 2016-2018 年蓝筹股牛市阶段,中证红利指数表现并不逊色于沪深 300 和上证综指,而在两次熊市环境中,中证红利指数表现出较好的抗跌性。

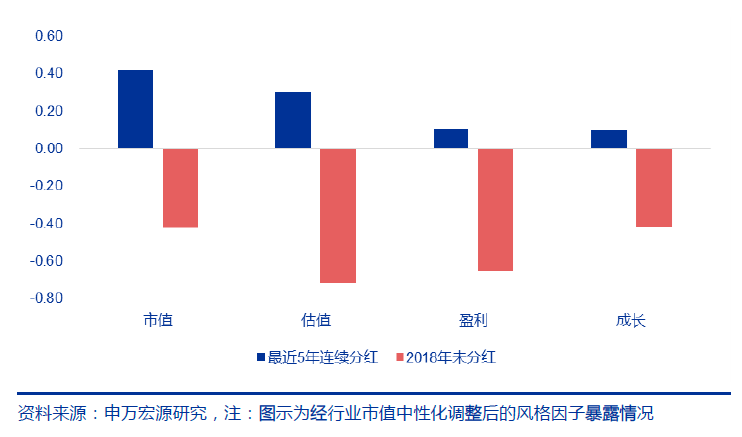

红利指数之所以受到市场关注,不仅仅在于投资者追求高的分红汇报,高分红的 公司现金流充沛、经营业绩稳健,基本面较为扎实,也是投资者关注的焦点。下图所 示为对最近 5 年连续分红公司样本与 2018 年未分红公司进行对比,我们可以发现连 续分红的公司,在市值、估值、盈利、成长等风格因子维度上,均相对于不分红公司 具有明显的正暴露。即连续分红的公司,盈利能力相对较好、估值水平较低同时成长 能力也相对较好。

2.3 低利率时代,红利指数迎来较好的投资窗口期

观察高股息策略在各主要市场中的表现,可以发现在利率上升时期由于资产比价 效应,债券资产相对高股息策略占优而表现不佳,但在利率下行时期,高股息股票由 于可以获得稳定的股息收益率,高股息资产将更受偏爱,高股息指数表现也更加优异。

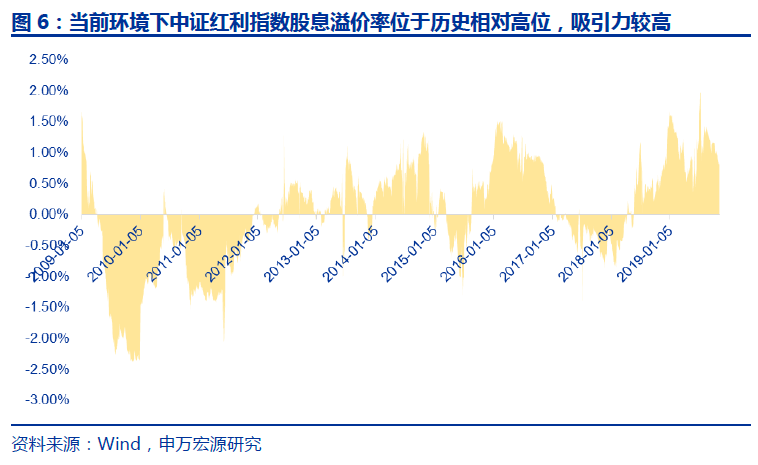

2019 年 7 月以来,美联储已三次宣布降息,目前美国联邦基金利率目标区间已 下调至 1.5%至 1.75%,此外,中国央行宣布降准、欧洲央行重启资产购买计划(QE), 全球主要经济体央行相继加码货币政策。2019 年全球已有近 30 家央行宣布降息, 全球流动性宽松闸门或再次打开。低利率时代,高股息策略迎来较好的投资窗口期。 目前中证红利指数股息率高达 4.11%,相较于 10 年期国债收益率溢价明显,配置优势凸显。

3.中证红利指数定位于低估值、高股息率的大盘蓝筹指数

3.1 中证红利指数编制规则

中证红利指数选取沪深两市现金股息率高、分红稳定,且市值规模及流动性俱佳 的 100 只股票构成指数成分股,以反映高股息率股票的整体走势。