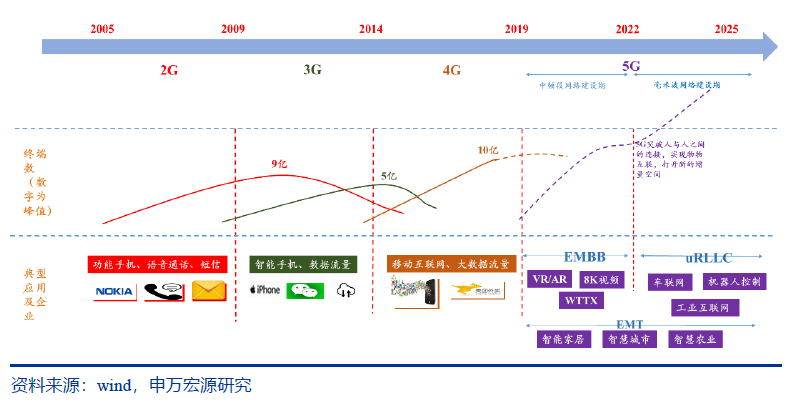

相比于 2G/3G/4G,5G 时代终端数有望上新台阶。4G 之前的移动通信时代主要是人与人之间的连接,从我国的终端用户数可以看出,峰值时期大概 10 亿左右,我 国人口上限是瓶颈。而在未来的 5G 时代,随着车联网、工业互联网,尤其是以智慧 家居、智慧城市为代表的海量连接应用场景的蓬勃发展,物物相连使得终端数量有望 达到新的台阶。

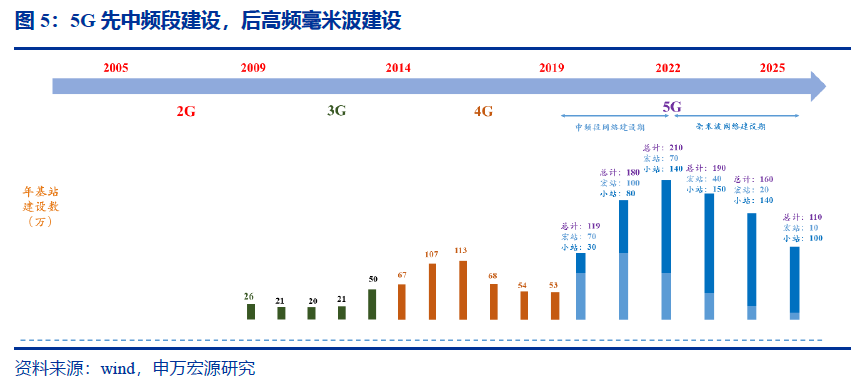

2.1.3 建网节奏先中低频段,后高频毫米波建设

毫米波技术目前不成熟,我国尚处于技术研发试验阶段,估计在 2022 左右可以 商用部署。毫米波相对于中低频段而言,无论是终端、网络设备还是核心器件,产业 成熟度都有待提升。

由于不同频段的产业链成熟度不一,我们预计 5G 先中频段建设,后高频毫米波 网络建设。2020-2022 年预计为中频段宏站大规模建设时期,依据 4G 时代建网经验, 可能在 2021 或 2022 年达到峰值。随后毫米波小站技术有望成熟,并在 2022-2025 年 大规模建设,实现热点区域覆盖。

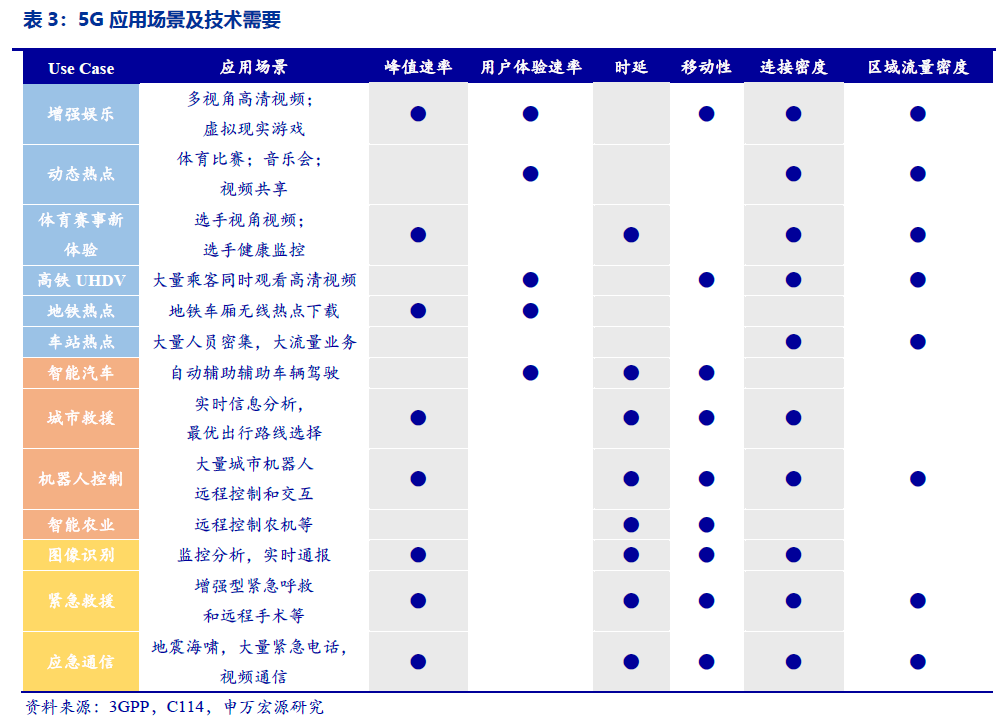

预计不同网络建设阶段对应不同的终端应用。我们预判在中频段建设期间 EMBB场景下的 WTTX、VR/AR 等有望率先落地,而在毫米波建设阶段车联网、工业物联 网、远程医疗等应用场景有望成熟,而大连接应用场景(NB-IOT、EMTC)则会贯 穿整个 5G 建设。这是由于所需技术难度的不同,有些场景如 8KS 视频、AR/VR 等 已进入基础阶段,而自动驾驶、机器人监控等尚未完全落地。

2.1.4 基站规模:宏站略多于 4G,小站有望放量

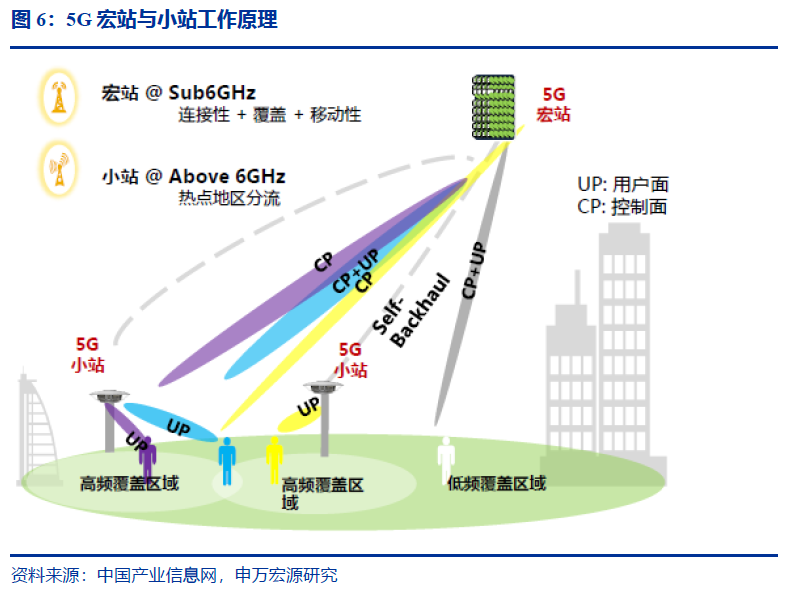

5G 的无线接入将实现中低高频段的全频谱接入,6GHz 以下的中低频段将提供 连续性覆盖(其中 3.5G/4.9G 将作为主频段),而如 28/39G 等毫米波高频段将作为 热点区域或容量提升的覆盖。

5G 基站将包括中低频段(6G 以下)的宏站和高频段(6G 以上)的小站,我们 对宏站和小站数量分别进行预估。

宏站数量:据当前测试情况来看,中低频段的宏站可实现与 4G 基站相当的 覆盖范围,我们预计,5G 宏站的数量将与 4G 基站数量相当或者稍弱。到 2017 年 4G 基站预计为 380 万个(覆盖 99%人口,其中宏站 265 万、小站115 万),如实现相同的覆盖,预计 5G 宏站将是 4G 的 1.2 倍,将达 320万个。

小站数量:毫米波高频段的小站,其覆盖范围是 100m 以内,在应用于热点区域或更高容量业务场景,其数量保守估计将是宏站的 2 倍,由此我们预 计 5G 小站将达到 640 万个。

2.2 5G 产业链各细分子行业投资节奏剖析

我们对 5G 各产业链环节,包括天线、射频、通信设备、光模块、光纤光缆和网 络运维等进行了详细拆解与分析,从 2009 年起的 3G 时代,到 4G 时代,再到即将到 来的 5G,基于我国的建网规模与节奏,对各产业环节的投资规模与节奏进行了详细 测算。

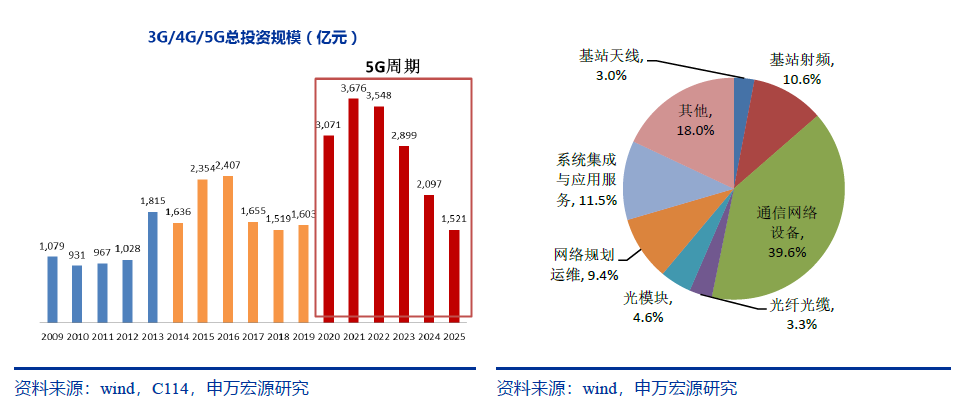

首先在总投资方面,我们预计我国 5G 总投资有望超过 1.3 万亿元,相较于 4G 时代增长超过 60%。每个产业链环节的投资占比不同,其中通信网络设备占比最大,近 40%,基站天线、射频、光纤光缆和光模块的投资占比分别为 3%、10.6%、3.3%、 4.6%。

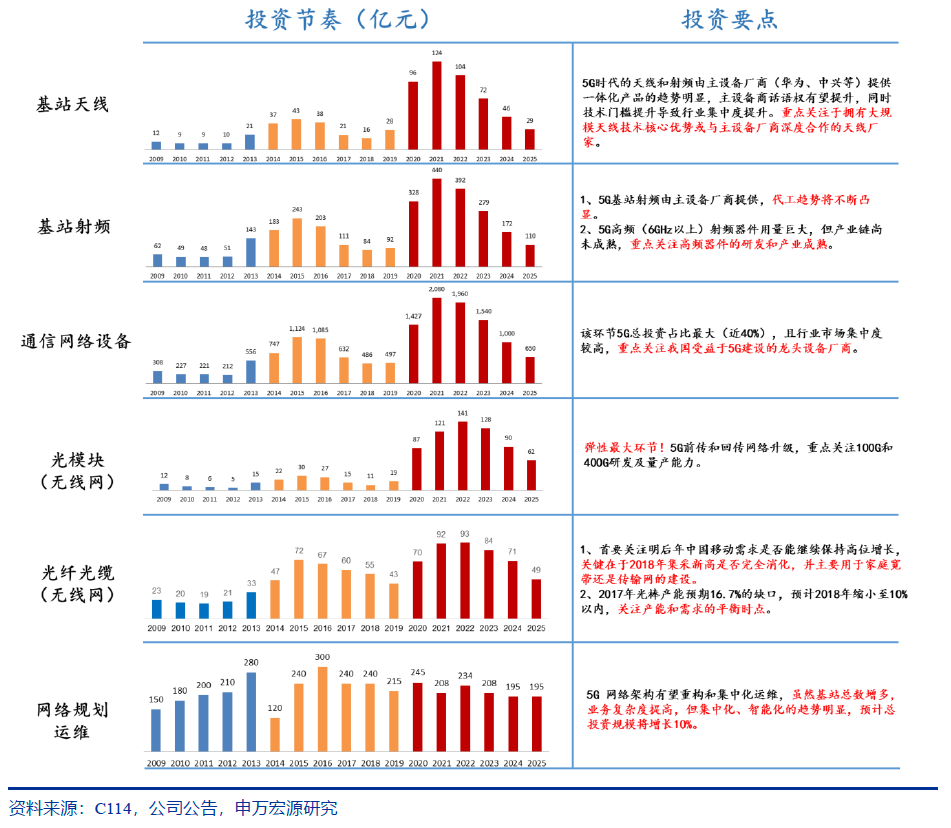

我们对 5G 各产业链环节的投资规模进行了详细拆解,结合 3G/4G 周期,梳理了每个环节的投资节奏与要点。

2.2.1 天线与射频模块率先受益,集中度有望提升

为满足 5G 大网络容量和全频谱接入需求,基站天线和射频在 5G 方面的技术趋 势主要包括天线射频模块集成、大规模天线技术(Massive MIMO)。

")