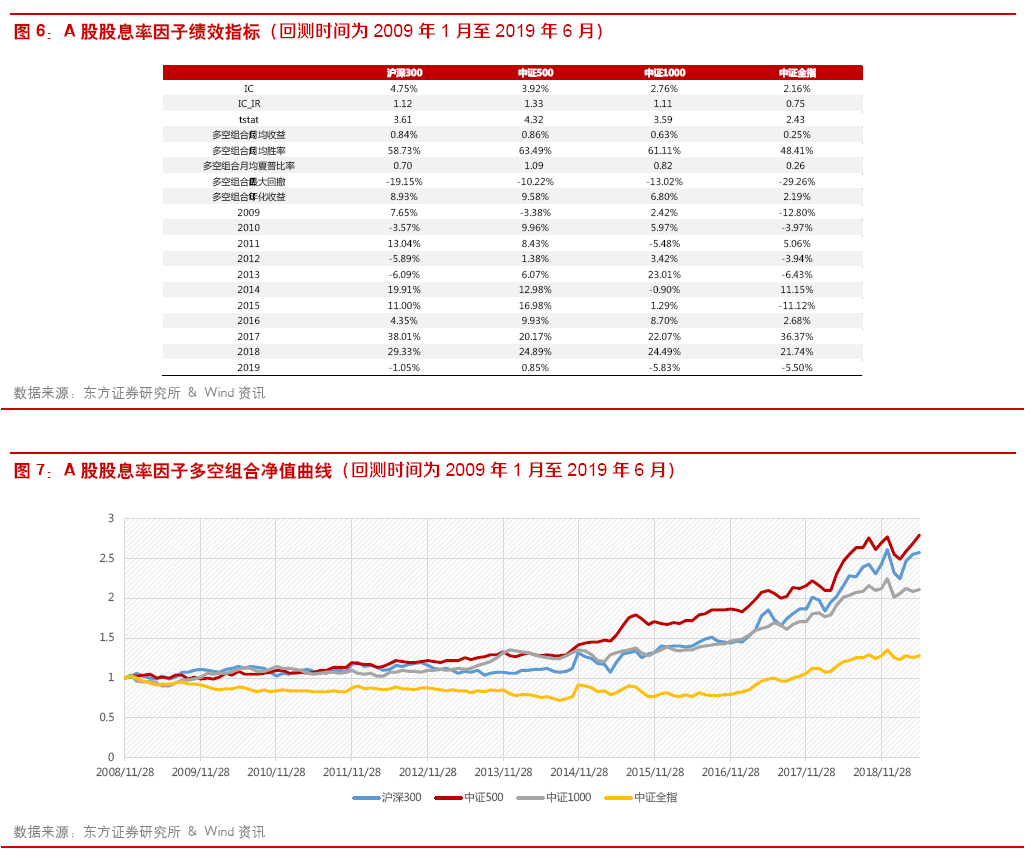

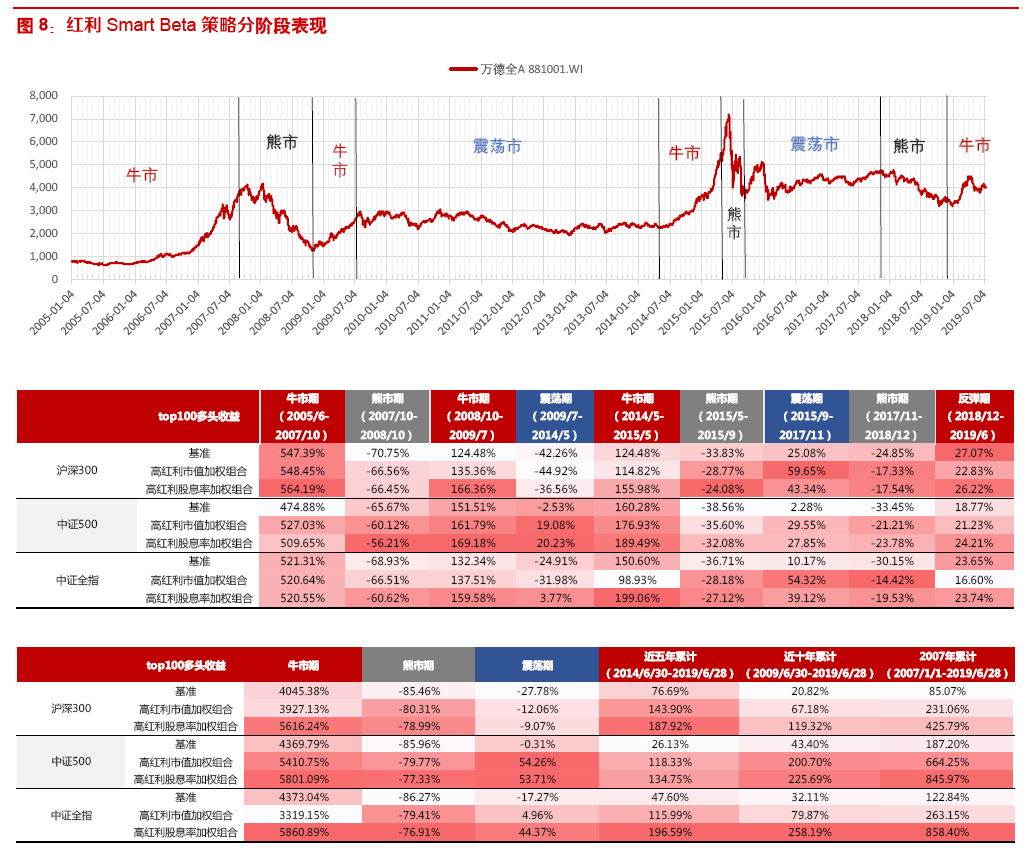

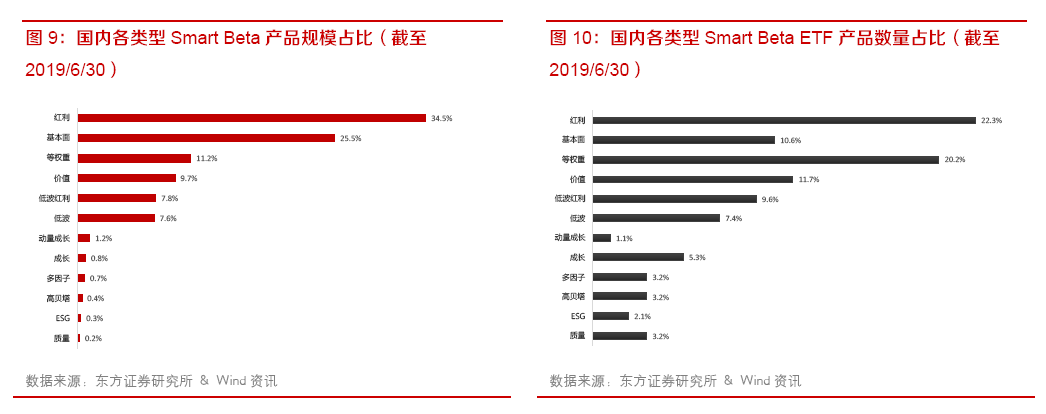

进一步我们考察高红利组合(股息率指标排名前100的股票)在A股市场3个股票池:沪深 300、中证500、中证全指中的表现,回测时间为2009年1月至2019年6月。组合分别采用流 通市值加权和股息率加权。在不同市场状态下,策略的表现可能会有明显的差异。为此,我们根据 万得全A指数的走势,将2005至今的A股市场划分为四次牛市、三次熊市、两次震荡市,共9个 阶段(2019年暂且认为是牛市),并对比每个阶段下高红利策略与基准指数的表现。可以看到, 高红利策略具有很强的防守性和逆周期性,不管是牛市、熊市,还是震荡市中,高红利策略都能跑 赢基准指数,并且在牛市和震荡市中的表现尤为突出,股息率加权组合表现普遍优于市值加权。

红利类Smart Beta产品

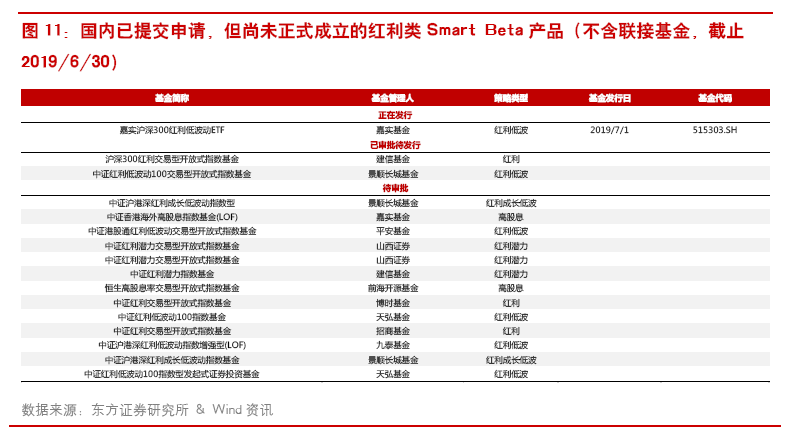

2016年后,Smart Beta产品迎来了其在中国的爆发期,产品数量和规模显著提升。仅2019 年上半年,国内市场就成立了 17只Smart Beta新产品,截止2019年6月30日,国内共发行了 94只Smart Beta产品,累计规模达到327亿元。其中,红利类Smart Beta产品数量占比22%, 规模占比35%,均在各类型产品排名首位。由于Smart Beta产品的定位主要是给大机构做配置,红利因子的选股逻辑凊晰,更容易被大机构负责配置的投资经理分析和接受。

随着红利类Smart Beta产品持续受到广大投资者的认可,多家大型基金公司也在积极布局跟 踪红利指数的产品。据证监会公布的基金募集进度显示,截止2019/6/30有1只红利类Smart Beta 产品正在发行,2只等待发行,13只产品等待审批,包括博时、嘉实、建信、招商、景顺长城等多 家大型基金公司都申报了红利Smart Beta产品。

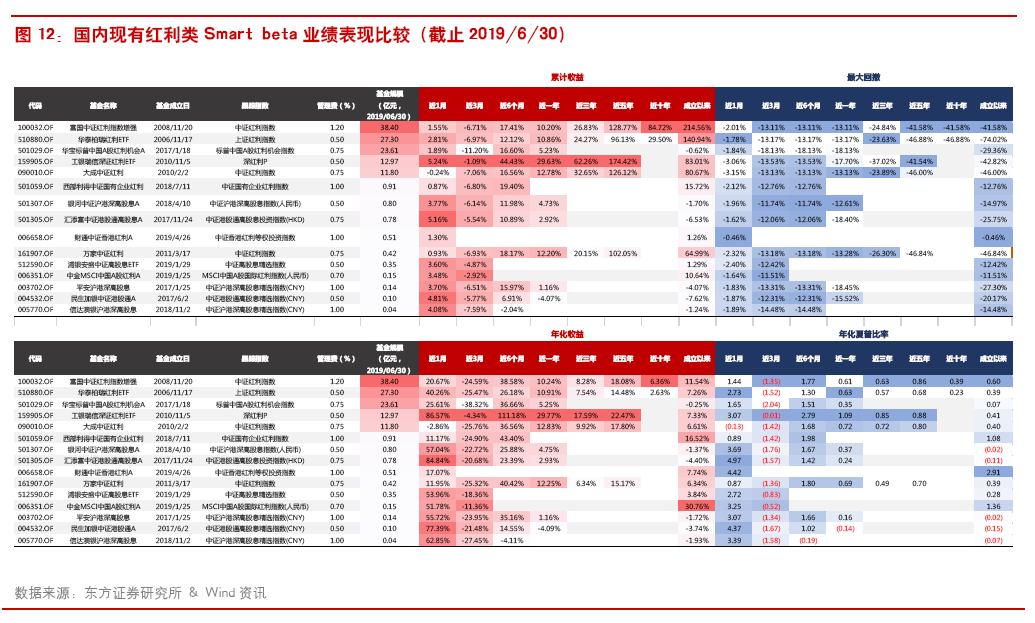

目前市场上共有15只红利策略(包含高股息)Smart beta产品,规模10亿以上的共5只。

从基金产品业绩表现来看:规模较大的富国中证红利指数增强、华泰柏瑞红利ETF,成立时 间都超过10年,业绩表现也一直比较稳定,成立以来的累计收益最高。规模其次的是华宝标普中 国A股红利机会,该产品于2017年发行,仅2年时间产品规模就上升到了 23亿。

现有产品跟踪的指数差异较大,从跟踪指数的编制区别来看:

(1) 股票池选择上,中证沪港深高股息精选指数、中证沪港深高股息指数选股范围最大,为 沪深A股以及符合港股通条件的港股,成分股数量100只。标普A股红利、中证红利、中证高股 息精选指数选股范围为沪深A股,中证国有企业红利指数仅选取沪深A股中的国有企业,持股数 量也为100只。上证红利指数、深证红利指数成分股数量为50只和40只,仅在单市场选股;中 证香港红利等权投资指数、中证港股通高股息精选指数、中证港股通高股息投资指数持股最少,仅 有30只,仅集中于香港市场。

(2) 编制方法上,红利策略的核心指标是股息率。标普红利指数除了使用股息率外,还对公 司盈利稳定性和盈利成长性进行了考察,可以提升成分股的经营稳健性和持续分红能力。中证沪港 深高股息精选指数、中证高股息精选指数、中证港股通高股息精选指数还加入了质量因子指标,有 利于在高分红企业中选择出公司质地更好的。需要注意的,这三个指数构建方法为分层打分,首先 按平均现金股息率排序选择前70%,而后在剰余股票中按质量指标大小进行排序,因此指数收益 不完全来自分红的alpha,质量指标的作用较大。

(3) 加权方法上,深证红利采用流通市值加权,红利因子暴露较少。中证香港红利等权投资 指数采用等权,个股权重均衡。其他指数均采用股息率加权。标普红利还限定单一行业权重不超过 33%,个股权重不超过3%,持股行业分布更均衡,也进一步提高了成份股的分散程度,在大中小 盘市值风格中有比较均衡的分布。

")