缺失值处理:对因子值有缺失的股票视情况补其因子值为行业均值或 0。

异常值处理:我们采用 MAD(Median Absolute Deviation 绝对中位数法)去极值,对 于极值部分将其均匀插值到 3-3.5 倍绝对中位数范围内 。

标准化:为了使得构造复合因子时各因子间量纲统一,我们对每个因子进行标准化处理,我们采用 Z-Score 方法来对因子取值标准化,使得因子的均值为 0,标准差为 1,即

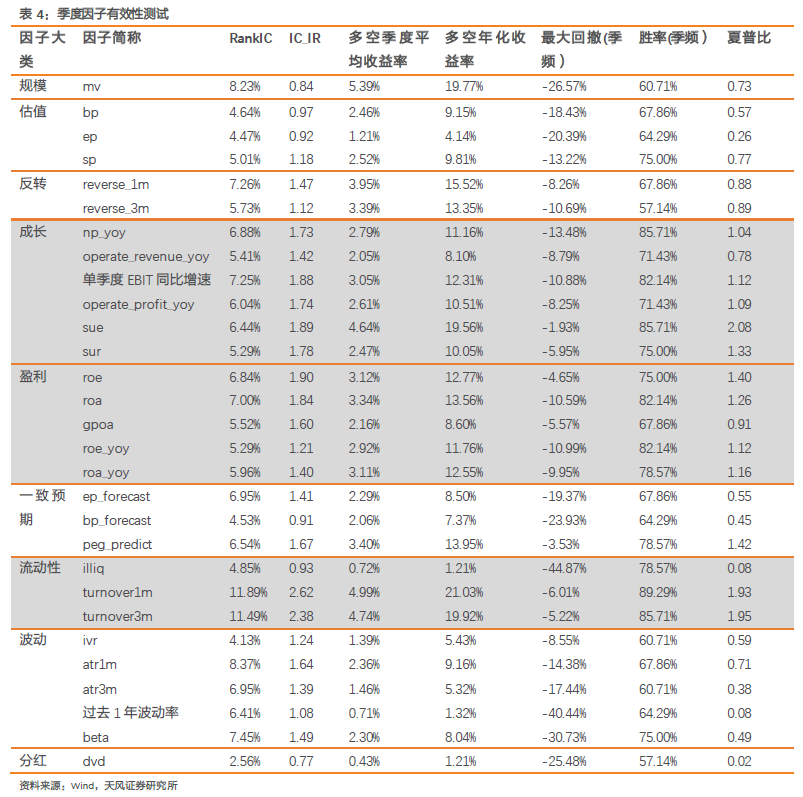

2.2 因子有效性

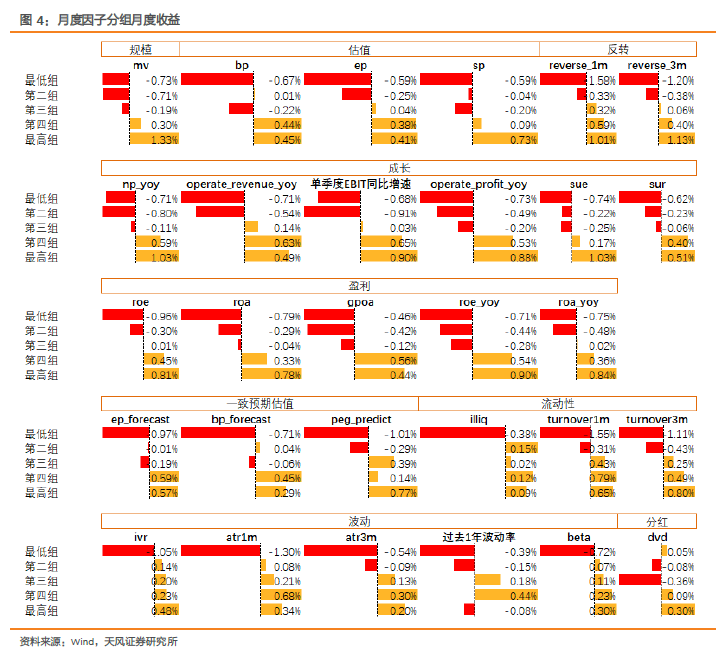

为了更为直观地对比单因子有效性,我们按照因子 原始方向,将因子方向为负向的因 子乘以-1,使得所有因子都为正向。在有效性测试中,我们计算了因子与下一期收益的秩 相关系数 RankIC、IC_IR 以及因子多空表现,RankIC、IC_IR 越高代表因子对收益率的预测 能力越强。另外,我们在各期将因子等分成五组,计算了五组的平均收益率,五组收益率 的单调性越好,表示因子选股的单调性越高。

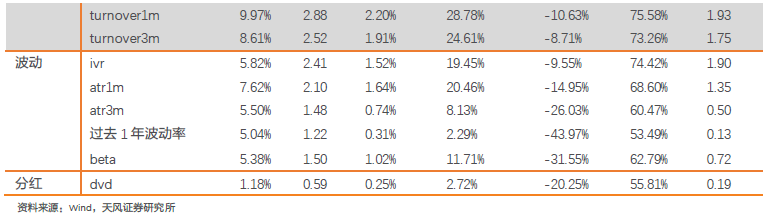

使用 20120430-20190630 期间的月度数据对上述因子库中的因子进行有效性测试,共 有 86 期样本参与测试,剔除下月整月停牌的样本,平均每期的股票数量为 366 只。从下 表可以看到,有效性比较强的因子维度为反转、成长、盈利和流动性中的换手率因子。估 值和一致预期估值的有效性稍弱,多空收益回撤较大。规模因子 RankIC 序列波动较大致 使 IC_IR 偏低。分红因子的 RankIC 和 IC_IR 都比较低,对下一期收益的预测性 较差。

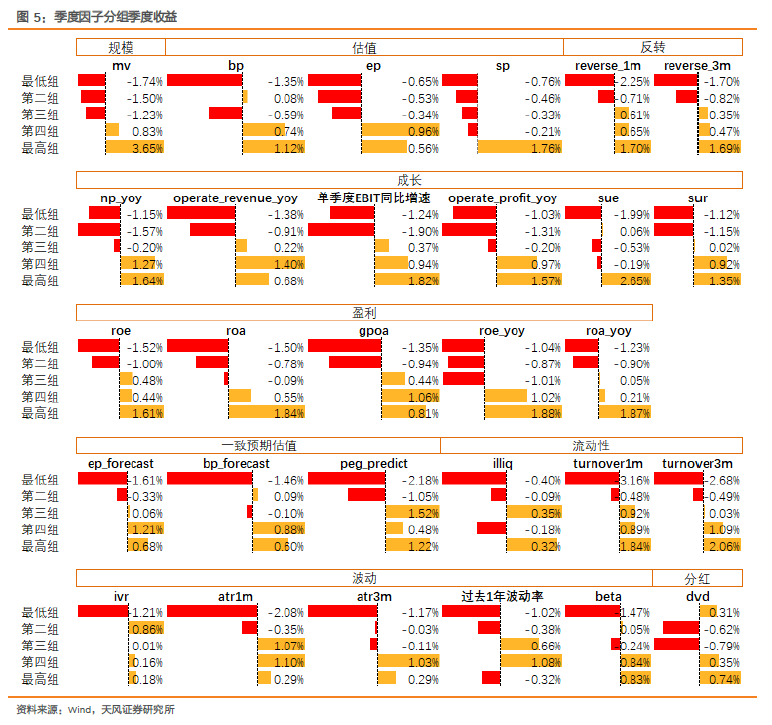

从单调性上来看,一致预期估值因子、分红的单调性较差,估值、一致预期估值 、波 动类因子的多空收益主要由空头贡献。反转、成长、盈利、流动性 中的换手率因子单调性 较好,并且有一定的多头收益。

由于很多 Smartbeta 产品使用指数基金或者 ETF 的形式跟踪特定指数,并且指数的调 仓频率一般在季度、半年度或者年度,因而我们使用样本期内的季度数据对上述因子库中 的因子再次进行有效性测试,共有 28 期样本参与测试,剔除下一个季度始终停盘的股票, 平均每期的股票数量为 377 只。从下表的结果来看,成长、盈利和流动性中的换手率因子 依旧保持较高的选股有效性,反转因子对下期收益的预测能力有一定程度的降低。估值与 一致预期估值的有效性稍弱,市值因子的 IC_IR 较低,有效性最低的维度依旧是分红。

从单调性上来看,结果与月度因子单调性比较类似。 一致预期估值因子、分红的单调 性较差,估值、一致预期估值、波动类 因子的多空收益主要由空头贡献。成长、盈利、 反 转和流动性中的换手率因子单调性较好,并且有一定的多头收益。

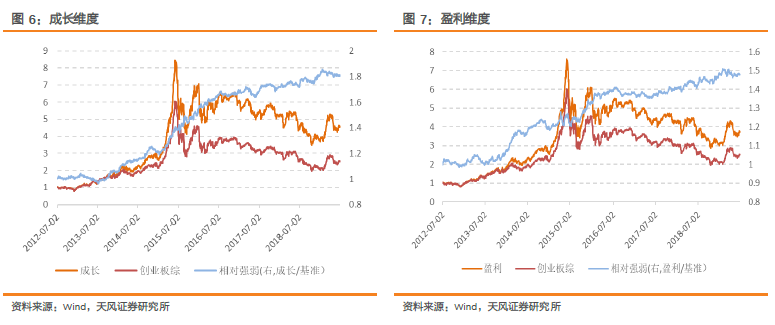

根据以上测试结果,在基本面因子中,成长和盈利都是比较有效的因子 。使用因子库 中的因子构建单维度的因子组合。每期排除 过去半年自由流通市值最低的 20%的股票,然 后选取单一因子维度得分最高 20%的股票构建等权组合,调仓频率为季度 。如果单一维度 的因子数量大于 1,则将各个因子等权加总 。

获得盈利和成长维度的策略净值如下。在 2012070 1-20190630 的样本期内,成长维度 年化超额创业板综 10.04%,信息比为 1.47 。盈利维度年化超额创业板综 6.58%,信息比为 1.17。

市值因子虽然 RankIC 比较高,但不够稳定,因而 IC_IR 略低,并且胜率不高。估值、 一致预期估值中一致预期 PEG 因子的选股能力更强,其他因子的表现相对较弱。这很可能 与创业板股票的高成长性有关,对于一些成长性比较高的企业,投资者可以给出更高的估 值。

")