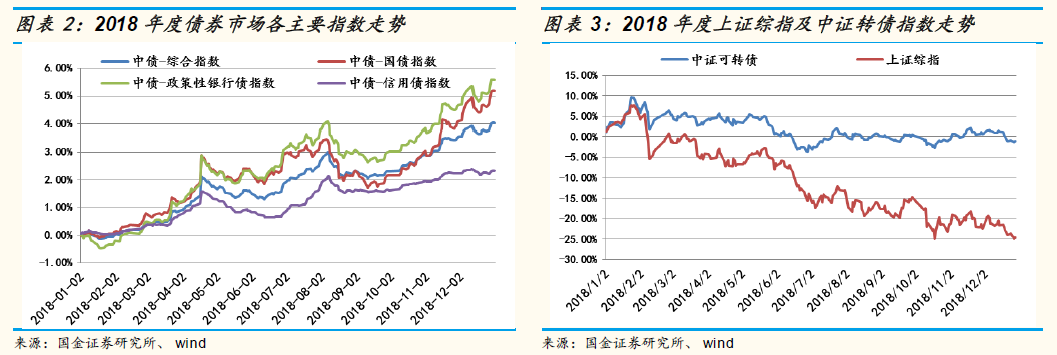

债券市场:利率品种涨幅显著,风险偏好小幅回升

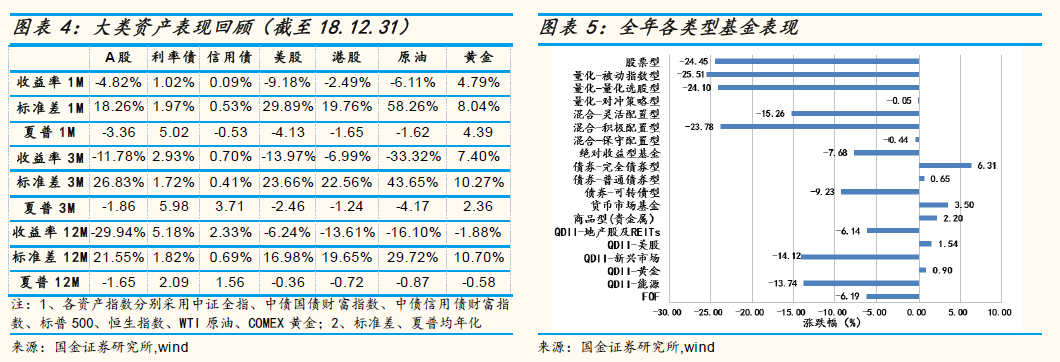

■ 债券市场方面,2018年1月下旬起影响债券市场行情的逻辑主线逐步由 “严监管”转为“宽货币+紧信用”,债券市场开启牛市行情,其中二季度 降准后超跌反弹阶段及7月国常会后宽信用预期升温阶段市场有所调整, 但全年债券市场收益率整体大幅下行。具体来看,1月下旬债券市场在流 动性宽松推动下收益率持续下行,尤其在4月降准公布后市场情绪明显升 温,截至4月中旬10年国债和国开债收益率分别下行47BP和81BP。随 后由于市场一致乐观情绪集中释放后资金面边际趋紧,4月下旬至5月中 下旬收益率呈现超跌反弹。7月下旬至9月受政策基调转为宽信用、地方 债供给放量以及通胀预期升温等因素扰动,市场收益率整体大幅上行。此 后在10月初降准及随后社融数据继续下行影响下,债券市场重回由社融 增速下滑、信用传导不畅引领的主逻辑,4季度债券市场持续走牛。从利率债表现来看,全年短端品种表现更优,期限利差整体走阔;其中月初至 6月中下旬市场超跌反弹阶段,短端品种受资金面边际收紧影响更为显著, 利率债期限利差明显收窄,其余各阶段利率债期限利差走阔,收益率曲线 呈现“牛陡”特征。而信用债方面,全年信用债收益率整体呈现下行趋势, 其中二季度受资金面边际收紧以及信用风险事件加速爆发影响收益率有所 反弹。此外可转债方面,权益市场的大幅下行带动可转债指数整体下挫, 但跌幅明显小于上证指数,可转债抗跌性凸显。整体上看,2018年债券 市场在流动性边际宽松、信用传导链条受阻以及中美贸易摩擦升温等因素 推动下大幅上行,在各类资产中表现最为突出。截至年末,中债综合净价 指数累计上行4.03%,其中国债和政策性银行债指数分别上行5.18%和 5.58%,而信用债指数累计上行2.33%,相比之下利率债涨势更为突出。

海外及商品市场:风险资产轮番跳水,原油剧震黄金突围

■ 2018年,全球经济同步复苏的局面被打破,境内外风险资产全面承压。美国在前三季度表现可谓一枝独秀,在特朗普政府下调企业税率、放宽监 管等政策推动下,指标显示经济动力持续走强、盈利升幅明显;但10月 份以来美股走势陡生波澜,至年底更是多次暴跌,尽数回吐年内涨幅, 2018年度标普500跌6.24%。欧元区今年以来复苏步伐有所放缓,股市同 样萎靡不振。英国富时100指数年度下挫12.48%,触及1999年的低位; 德国、法国股指亦呈下挫态势,全年MSCI欧洲指数跌幅达17.59%。新兴 市场方面同样不容乐观。受美联储加息致美元流动性收紧影响,新兴经济 体面临资本外流压力,以阿根廷、土耳其等为首的新兴国家货币、股市皆 遭重锤,随后蔓延到其他国家。特朗普贸易挑起贸易战带来高度不确定性, 叠加中国的紧信用政策,使得国内经济增长承压,A股港股均在2018年1 月后开启持续单边下行模式。原油市场2018年经历大起大落,前十个月, 原油投资始终处在多头市场,OPEC+成员国在2017年开始减产造成供给短 缺,同时美国轰炸叙利亚、制裁伊朗等行动更令原油的风险溢价不断攀升。 然而在10月初市场风云突变,在美国释放战略库存、伊朗原油禁运程度 弱于预期、OPEC+同意增产、美元升值以及外界对于经济前景衰退担忧泛 起等多重因素扰动下,国际原油的供求关系发生逆转,致国际油价快速进 入下跌通道。不过,虽然各类风险资产轮番跳水,但黄金跌幅整体较小。 年内美联储如期加息四次,全年大部分时间美元持续走强,美国经济在前 三季度也表现出极具軔性的复苏形势,使得以美元计价的黄金价格易降难 升,一度令投资者冷眼相待。但随着以美国为首的全球股市接连暴跌,以 及美联储加息预期转变、国际贸易争端、英国脱欧、意大利债务问题等诸 多风险因素接连引爆,10月份以来市场对黄金的避险需求陡然升温,金 价随之走高。截至年末COMEX黄金跌幅缩窄至1.88%。

2019年度资产配置建议