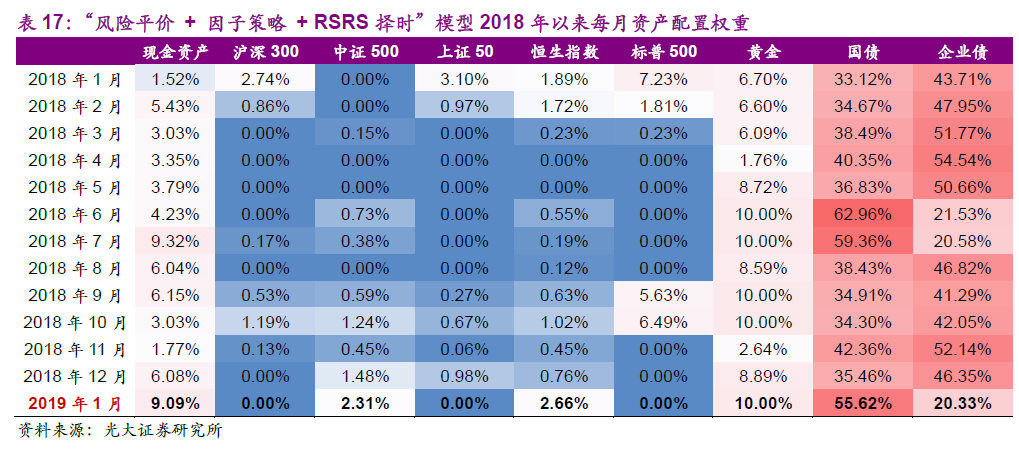

我们基于“风险平价 + 因子策略 + RSRS 择时”三位一体的资产配置 模型 2018 年全年表现优异,结合 RSRS 对大类资产择时,模型对风险的控 制较好,夏普比率在 3.8 左右1。根据资产配置模型对 2019 年 1 月各类资产 的权重建议,我们发现:国债资产和黄金资产的配置权重有明显的上升,而 企业债权重大幅下滑,此外,由于美股及 A 股市场的不确定性增加,模型对 权益资产整体的配置比例亦降幅较大。

依托以上大类资产配置模型的结论以及宏观环境的展望,我们对 2019年公募基金产品的投资建议主要有以下几点:

(1)权益资产估值较低,有配置价值,但仍有一定的不确定性,考虑指数 产品为代表的定投工具进行分散时点的投资,尽量低位建仓。

(2)债券资产处于较好趋势中,从利率债的结构性行情走向全面行情,而2019 年美国加息节奏可能放缓也降低了利率债的压力,持续看好。

(3)随着美国 2019 年加息节奏可能放缓,并可能短暂暂停,美债收益率或 将开始下降,关注未来黄金资产的投资机会。

3.2、公募基金产品布局:债券产品工具化、拓展 ETF 纳 入养老投资

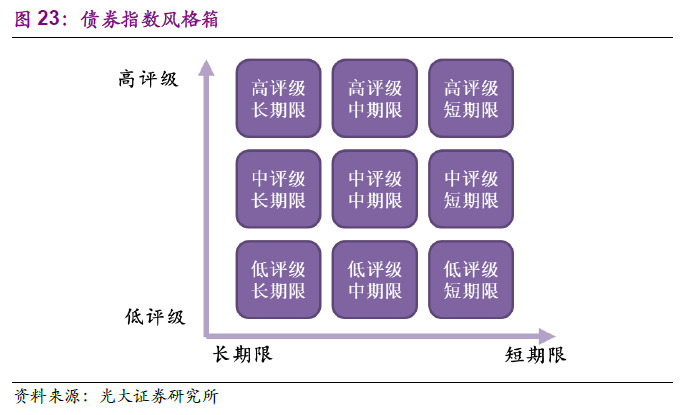

2019 年公募基金产品的布局,我们认为有 3 个方面值得重视: 其一,债券产品工具化的趋势越发明显。债券市场在未来一年可能继续表现出色,不同风格的工具化产品需求也有所增加。建议根据不同剩余期限和信用评级进行工具化产品布局,如图 23 所示,打造债券工具产品的风格 箱,首推高评级长剩余期限的产品。

不同于股票指数产品,债券指数产品的管理人管理能力差异可能会导致 产品的跟踪误差、收益等都有着较大的差别。因此债券指数产品的管理要求 一定的主动管理能力,会比传统的股票指数产品难度更高。

其二,拓展 ETF 纳入养老投资标的。除了养老 FOF 作为体现主动投资 能力的养老投资标的,我们也建议将 ETF 直接纳入养老投资,并期待其能在 未来纳入税收递延标的。ETF 面向的客户与养老 FOF 的一站式投资不同, 主要面向较为专业的投资者。透明度和工具化特点更适合超长期限投资和定投。

宽基指数 ETF 可考虑作为首选标的,在宽基指数中考虑超长投资期限和 定投的特征,也可纳入创业板指等有一定波动的品种。

其三,养老产品的发展可能改变主动权益基金的行为模式。未来养老产 品可能会成为重要的机构投资者和和市场里的“长钱”,可能会对市场模式产生深刻的影响。养老 FOF 在选择产品时更青睐风格明确、特征稳定不漂移的产品,可能会反过来影响主动权益基金的行为。从近三年主动偏股型基 金涨幅前十的基金来看,行业基金几乎占据了半壁江山。

未来养老产品的发展壮大,将可能对偏股基金市场的投资带来深远的影 响:主动权益基金的风格可能更加稳定,基金的工具化特征会更强。

来源:光大证券

作者:刘均伟

")