2019 年影响金价走势的依然是经济增速、货币政策和风险事件。我们预计在 2018 年四季度推高金价的因素有望继续在 2019 年提供驱动。国际货币基金组织将 2019 年的全球经济增速预期从 3.9%下调至 3.7%,这是自2016 年以来的首次下调。四季度以来美国经济数据边际走弱,且诸如持续加息推升利率、减税刺激边际趋弱、提高关税侵蚀企业盈利等利空效应将在 2019 年显露,叠加欧元区自二季度以来增长减速、日本三季度 GDP 创 四年来最大跌幅、中国在内部监管趋严及外部贸易冲突下增速回落等,全球经济复苏放缓局面恐将贯穿 2019 全年。市场对经济下行的担忧被坐实, 资金开始大规模从股市等风险资产撤离,作为避险资产的黄金价格则有机 会在 2019 年进一步打开上行空间。

未来的货币政策与美元走势同样有望利好黄金。由于利率相当于持有黄金 的机会成本,黄金的上行趋势性机会往往是利率下行之时,因此始于 2016年底的本轮加息周期始终抑制金价表现。但根据美联储 12 月议息会议点阵图显示,2019 年预期加息次数由此前的三次下调为两次,且市场推断加息周期将于 2019 年中旬结束,这无疑为黄金多头增添了强劲动力。美元则大概率将随加息接近尾声而走软,且市场对美国经济的担忧也将动摇美元的避险功能,从而促使投资者更为青睐黄金投资。

2019 年也将是地缘局势风险频发的一年。特朗普政府挑起的中美贸易争端对两国 2018 年宏观经济均造成冲击,引发对全球经济衰退的忧虑更加剧了股市波动。尽管自 12 月初 G20 峰会以来冲突暂缓,但中美双方的后续谈判较量恐将持续数月。1 月 7 日美方代表团将访华并与中方就贸易问题进行磋商,能否取得积极进展将成为左右市场风险偏好的重要因素。1 月14 日将举行的英国议会对脱欧协议的投票依然存在较大不确定性,届时若无法通过,则恐将对欧元区乃至全球资产价格形成冲击。意大利预算的最新进展是随着意大利的让步,将 2019 年预算目标从 2.4%降至 2.04%,目 前风险暂时告一段落。12 月下旬由美墨边境墙拨款问题触发的美国政府停 摆仍在持续,政治环境的恶化也加剧了市场的担忧情绪。风险事件一旦爆 发,则将对贵金属价格产生中短期的支撑作用。

此外,2018 年以来各国央行对黄金的购买需求提升也为金价走势提供支持。 由于加息周期美元持续走强等因素造成资本外流,多国央行纷纷选择增持 黄金以调整外汇储备结构,从而应对金融风险对本国货币体系的冲击。据 世界黄金协会发布的《黄金需求趋势》报告,2018 年第三季度全球央行采 购黄金 148 吨,较去年同期增长 22%,创下近三年新高。预计 2019 年还 将有更多央行加入购买黄金的行列。

除黄金外,贵金属板块的其他品种也在近期迎来反弹,但 2019 年涨势持 续程度仍需观察。钯金在 2018 年价格飙升,涨幅远超其他贵金属,除避 险投资需求推升整个板块之外,中国汽车排放标准收紧和持续的汽车产量 增长造成对钯金等铂族金属的需求陡然升温,而钯金产量较小且产出稳定、 流动性不足,供不应求的局面令其价格走俏。同样受到供需紧平衡利好的 还有铂金。不过,部分铂族金属的暴涨不排除投机性驱动,对其长期投资 仍需谨慎。此外,2018 年白银的价格跌幅高于黄金,反弹力度又相对稍弱, 主要受到较高库存的拖累。预计金银比价持续位于高位的局面仍将持续。

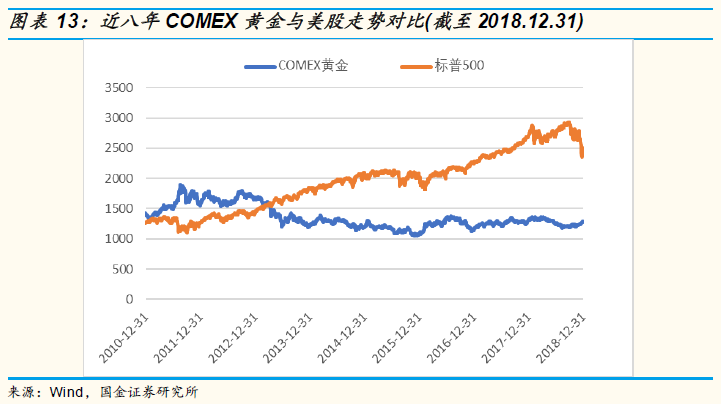

从避险作用的角度讲,正如我们在近几月 QDII 投资策略中所言,随着全球 各大风险资产共振下行,当前单纯在不同市场之间轮动已无法充分起到避 险效果,配置黄金等传统避险资产在对冲系统性风险之时往往更为有效。 从历史数据看,黄金价格在金融危机前基本能够平安穿越美联储的政策周 期,具备长期稳定的特征。因此,在基金组合中长期配置黄金品种作为 “稳定器”,可有效平滑资产组合波动。

综上所述,预计 2019 年金价将在诸多有利因素的带动下重拾上行动能, 在泥沙俱下的投资环境中走出独立行情,有望成为年度最具盈利效应的投 资品种。当前黄金基金已迎来投资窗口,建议投资者在投资组合中提升黄 金品种的配置比例,从而在对冲系统风险、控制资产回撤幅度的同时,有 效增强组合弹性,分享黄金牛市的盈利。