供给方面,OPEC+会议各方就减产问题达成一致,自 2019 年 1 月 1 日起将原油日产量在 2018 年 10 月的基础上减少 120 万桶,其中 OPEC 承担80 万桶,以俄罗斯为首的非 OPEC 产油国分担其余 40 万桶。OPEC+减产协议一定程度可缓解原油市场供给过剩的状况,但目前来看恐难以扭转供需失衡局面,因美国与加拿大等石油主产国并未参与减产,且卡塔尔因与沙特矛盾而带头退出组织,恐影响今后 OPEC 对国际市场价格的控制能力。 更重要的是,美国原油日均产量创纪录激增,且其二叠纪管道运输问题有望在 2019 年上半年解决,意味着油价下行压力恐怕仍将长期存在。

美国能源信息局披露,美国 2018 年原油日均产量同比增加 153 万桶,达到有望刷新历年最高纪录的 1088 万桶,标志着美国已成为全球最大产油国。美国联邦政府数据显示,先前最高纪录为 1970 年的日均产量960 万桶。能源信息局预测,美国 2019 年原油日均产量有望进一步升至 1206 万桶。

不过油价亦存在支撑因素:当前中美双方领导人就停止加征新的关税达成 共识,若未来中美贸易争端有所缓解,有利于大宗商品价格企稳回升; OPEC+减产协议若能得到有力落实,则对石油价格能起到一定的支撑作用。 而美联储将于 2019 年二季度末结束加息的猜测如属实,则就此引发的美 元走软也将利于油价回升。因此,未来亦不排除油价再度迎来拐点的可能 性。综上,中长期原油价格依然面临诸多不确定因素,未来或呈区间振荡 走势,当前暂不建议投资者参与。

2、绩优基金筛选

2.1、能源类基金概览

涉及能源投资的 QDII 共 21 只,按投资方式则可划分为三类:投资能源相 关股票的 4 只主动型基金、跟踪油气或全球资源相关指数的 6 只指数型基 金、以投资能源商品基金和 ETF 为主的 11 只 FOF 基金。这 21 只产品共涉及三个类型的 QDII 基金:以能源投资为主的 12 只能源类基金,投资范 围中包含能源的 4 只商品类基金和 5 只全球-资源类基金。

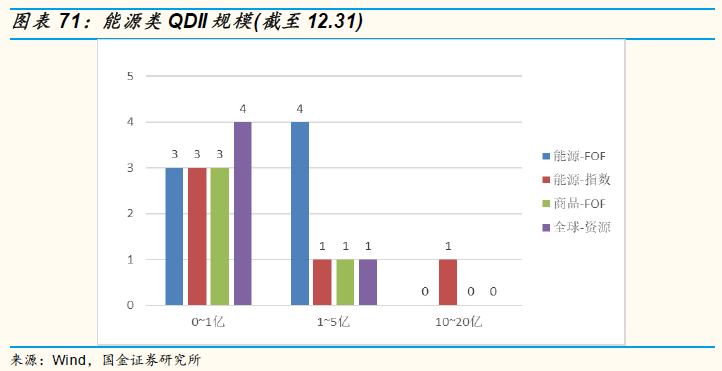

从基金规模来看,21 只能源类基金平均规模 1.67 亿元,产品规模在 0~2 亿元的就有 18 只。能源-指数型的华宝标普油气(19.07 亿)是唯一一只规模 超过 10 亿元的基金,且截至 12 月 31 日规模已接近 20 亿。其次的是能源- FOF 类别的南方原油(3.77 亿)、能源-指数型的华安标普全球石油(2.14 亿)。 商品类别、全球资源类别的基金普遍规模不足 1 亿。

2.2、能源-主动管理型基金

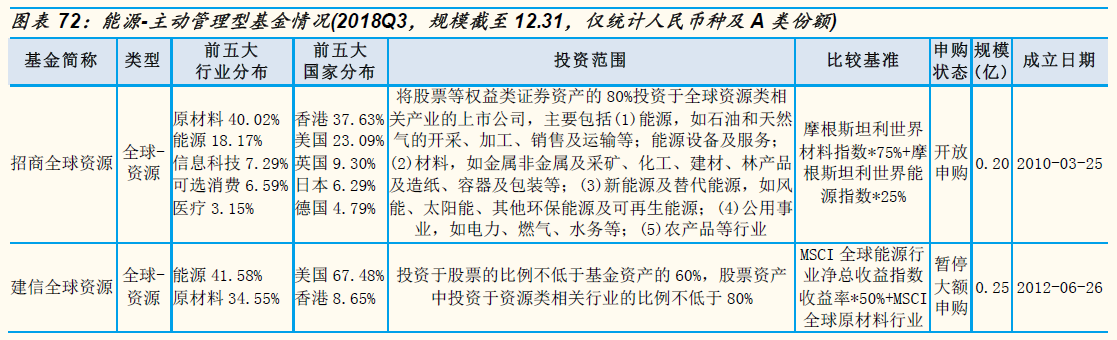

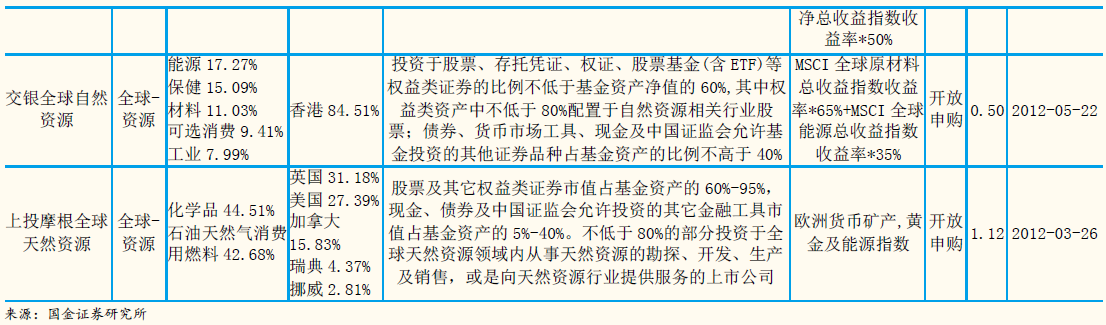

在涉及能源投资的 QDII 中,主动管理型的基金仅有 4 只,均为全球-资源 类别。从规模来看,仅上投摩根全球天然资源规模超过 1 亿,其余 3 只均 在 0.5 亿及以下。从基金三季报显示的投资范围来看,4 只基金均规定股票 资产中投资于资源类相关行业的比例不低于 80%。从前五大国家分布角度, 交银全球自然资源仅投资香港地区,建信全球资源则将超过六成权益仓位 投资于美国,而招商全球资源与上投摩根全球天然资源这 2 只基金的投资 区域分布相对分散。从重仓行业角度,建信全球资源、上投摩根全球天然 资源这 2 只产品主要集中于能源和原材料行业的配置,而招商全球资源、交银全球自然资源这 2 只则在各行业的配置上较为分散。

整体来看,这 4 只全球-资源类基金截至 2018 年第三季度在能源行业的仓 位均不足 50%。建信全球资源、上投摩根全球天然资源这 2 只基金对能源 相关行业的配置比例相对较高,分别为权益类持仓的 41.58%、42.68%, 而招商全球资源、交银全球自然资源的能源股持仓尚不及 20%。不过,从 产品与能源指数的走势对比来看,这 4 只基金在 2018 年前三季度因原油 仓位不高而与指数相关性有限,但第四季度不排除加仓可能,从而令净值 遭受较大损失,截至 12 月 31 日这 4 只产品 2018 年度跌幅平均为 13.68%,损失仅比纯能源类基金少 3 个百分点。

2.3、能源-指数型&FOF 基金