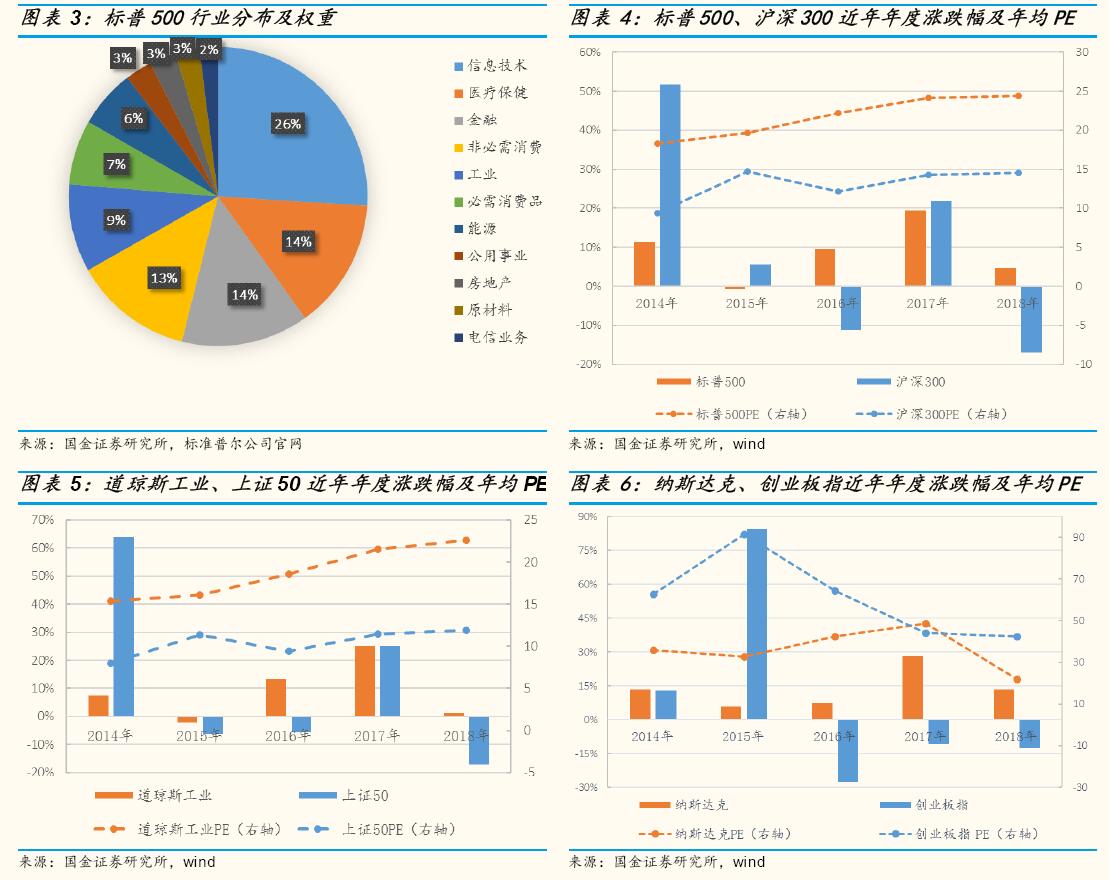

道琼斯工业指数作为测量美国股票市场上工业构成的发展,是最悠久的美 国市场指数之一,它以 30 家具有代表性的工业公司股票为编制对象。道琼 斯工业指数作为蓝筹代表,类比国内的上证 50指数。

二、主要股指涨幅领先,新兴产业蓬勃发展

股指是股市刻度表,股指权重股构成能很好地反映市场的产业结构。标普 500 指数是一个宽基指数基金,相比于金融地产行业占比近四成的沪深 300,标普 500 指数在行业配比上相对更加均匀。行业占比较高的信息技术、医 疗保健、金融、非必需消费品和工业其权重分别为 26%、14%、14%、13%和 9%,而公用事业、房地产、原材料和电信业务在行业占比中最小。综合来 看,标普 500 更为偏爱创新成长型行业,以信息技术、医疗保健为代表的 高新技术产业受到青睐,也从侧面反映了信息经济时代下美国的产业结构特征。

对比近年来中美主要股指年度回报率和 PE,整体来看,美股主要股指走势平稳,特别自 2018 年以来在全球动荡的金融环境下,大多数国家股票市场均出现了大幅震荡,而美股由于美国良好的经济基本面、美元持续走强等因素使其表现好于全球其他主要市场。今年以来,截至 7 月 15 日,标普 500 指数上涨 4.78%,道琼斯工业指数上涨 1.21%,而纳斯达克指数涨幅领 先达到 13.36%,这主要得益于新兴科技行业在地域上全球化的优势使之受 贸易摩擦影响最小。对比来看,A 股整体波动较大,行业风格轮动明显, 且创业板指数估值较高,特别是今年以来在全球金融市场动荡下,A 股市 场震荡加剧。适时在成熟的海外市场进行资产配置,能为投资者带来稳定 收益,分散单一市场风险。

从指数收益率来看,四大股指在短期和中长期都有较为良好的回报率,且稳中有升,其近一年的年化收益均高于近五年的年化收益。综合来看,以道琼斯工业指数为代表的蓝筹股优于市场整体水平,而以纳斯达克和纳斯达克 100 指数为代表的新兴技术行业回报率又优于蓝筹股和市场整体水平。 截至 7 月 15 日,标普 500 近一年的年化收益为 13.91%,道琼斯工业指数 为 15.63%,而纳斯达克指数大幅领先,为 23.98%,纳斯达克 100 指数为 26.34%。虽然纳斯达克指数的收益率较高,但是其 PE为 26.4,和标普 500 指数的 PE(25.2)相当。而纳斯达克 100 指数的 PE 为 33.6,其估值明显 高于其它指数。

从盈利的角度来看,纳斯达克 100 指数的 ROA 最高,为 8.81%,道琼斯工 业指数的 ROE最高,为 20.54%,纳斯达克和纳斯达克 100指数的 ROE分别 为 17.68%和 18.52%,均高于以标普 500 指数为代表的市场平均水平(16.18%)。值得注意的是,道琼斯工业指数的销售净利率和其它指数差别 不大,而其资产周转率(37.91%)明显偏低,权益乘数(3.95)偏高,因 此道琼斯工业指数的高 ROE 主要是由于其高杠杆率导致。综合资本结构和 盈利水平来看,纳斯达克和纳斯达克 100指数表现更为优异。

从成长性来看,纳斯达克和纳斯达克 100 指数的营收年增长率遥远领先,分别为 14.08%和 15.94%,以标普 500 为代表的行业整体营收年增长率为9.82%,高于道琼斯工业指数的 6.63%。在净利润年增长率方面,标普 500 表现尤为出色,为 33.91%,纳斯达克指数次之,为 21.40%。

标普 500 的各行业权重与全市场的情况基本类似,因此我们可以通过标普500 指数中各行业的财务表现来了解美国市场上整体行业的特征及行业间 的差别。行业的盈利指标、成长指标均取 2017 年年报进行计算,行业指标 计算时按行业内个股市值进行加权。

各行业中,估值较低的行业为电信业务、金融、必需消费品和工业,分别 为 7.1、15.9、19.2 和 22。估值较高的行业为医疗保健、能源、房地产和 信息技术,分别为 34.9、35.1、35.2 和 35.3。从盈利指标 ROA 来看,信息技术和电信业务表现最优,分别为 9.61%和 8.49%。金融行业 ROA最低, 仅为 1.14%,注意到其超低的资产周转率(6.11%)和高的权益乘数 (7.61),因此金融行业的低 ROA 是由其高杠杆率导致。能源、原材料、金 融、公用事业、房地产行业在 ROA 和 ROE 指标的表现均一般。而电信业务、 非必需消费品、必需消费品、工业和信息技术行业都有着较高的 ROE,分 别为 32.06%、22.56%、21.58%、20.01%和 19.04%。综合来看,电信业务、 工业和必需消费品行业兼具低估值和良好的盈利性。