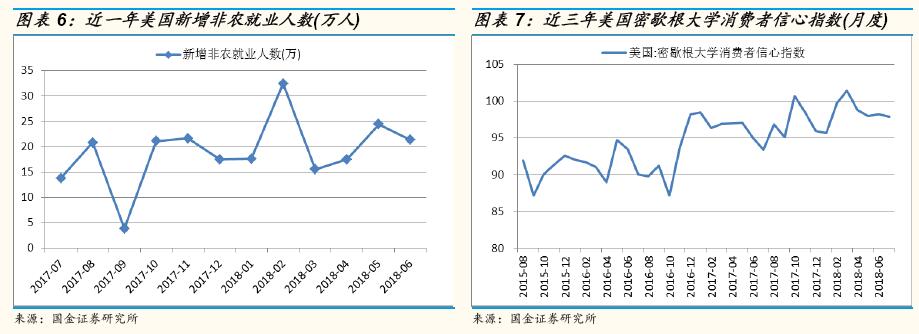

6 月美国非农就业人口新增 21.3 万人,好于市场预期(19.5 万)。劳动参与率升至 62.9%,高于预期和前值 62.7%,为 4 个月以来首次回升。分项来看,当月新增非农就业超预期主要得益于商业服务、制造业和 医疗保健行业的就业增长,而零售业的就业人数却出现了下滑。值得 注意的是,失业率及时薪增速仍不及预期:平均时薪同比 2.7%低于预期(2.8%),环比 0.2%低于预期(0.3%);6 月失业率 4%,自 3.8%的长期低位小幅反弹为今年 3 月以来最高。

消费者担忧关税负面影响:美国 7 月密歇根大学消费者信心指数终值97.9,缓解了初值 97.1 创 2 月以来最低的担忧,但仍低于 6 月终值98.2。消费者信心指数自 3 月来呈明显下降趋势,4 月初值曾创 2016年 10 月以来最深环比降幅。具体来看,消费者现况指数下滑影响较大, 表明消费者对目前的财务状况有消极的评估和看法。尽管目前就业市 场和收入前景良好,然而美国消费者对特朗普贸易政策对国内经济产 生负面影响的关注日益增强,担忧未来经济增速下降和通胀上升。

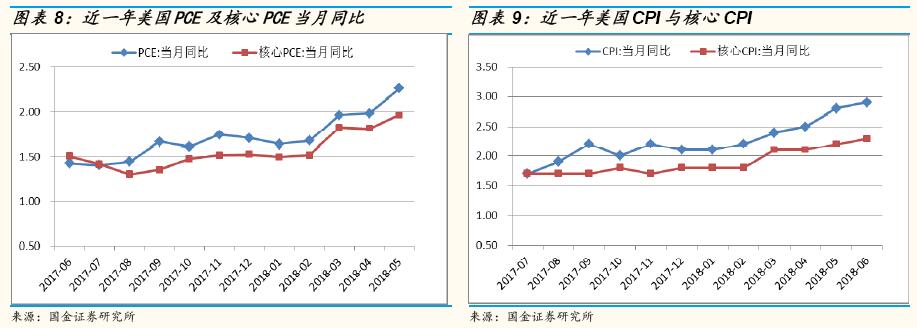

通胀压力增加: 核心 PCE 物价指数是美联储最看重的通胀数据,5 月核心 PCE 物价指数同比 2%,高于预期(1.9%)和前值(1.8%),为六年来首次触及联储 2%的目标,也是自 2012 年 4 月以来最大增幅。6 月CPI 同比上行至 2.9%,创 2012 年 2 月以来的最大增幅;环比 0.1%低于预期和前值(0.2%);剔除波动较大的食物、能源价格的核心 CPI 同比 2.3%,高于前值(2.2%),创 2017 年 1 月以来最大增幅。强劲的劳动力市场叠加高企的能源价格,使得美国下半年通胀压力尽显,支撑美联储加息预期。

7 月 13 日美联储发布了 2018 年美国半年度货币政策报告,认为当前美国经济增长稳定,受能源价格大幅上涨促使 5 月美国通胀终于高于美联储设定的 2%的目标,但劳动力参与率停滞不前,薪资增速仍处于温和的状态。这一表述令美联储激进加息的概率有所降低。目前来看,9 月加息已被市场逐步认同,预计对美股的负面影响将有所减弱。

美国经济向好的前景下,美元走强趋势难改,全球资金流向持续偏好美国市场。EPFR 数据显示,截至 7 月 27 日当周,全球资金加速流入美股,流出欧洲、日本和新兴市场。具体来看,美股市场流入 41.3 亿美元,显著高于前一周的 22.7 亿美元;日本股市转为流出 12.2 亿美元,不及前一周流入 8.5 亿美元的情况;发达欧洲股市流出 4 亿美元,这已经是欧洲股市连续第 10 周净流出,但相较前一周流出 8.8 亿美元有边际改善迹象;新兴市场连续第 7 周净流出,规模为 5.6 亿美元,前一周流出 18.2 亿美元。债市方面,资金全面流入美国、欧洲、日本和新兴市场,当周全球债市流入38.5 亿美元,规模不及前一周的 47.2 亿美元。

展望 2018 年下半年,我们预计美国经济依旧保持复苏态势。但由于全球贸易争端四起,财政刺激政策等利好动能边际减弱,美联储紧缩货币政策效用逐步显现,下半年美国经济增速恐难复制二季度辉煌。目前最大的不确定性来自贸易摩擦对经济基本面和市场情绪的影响:中美贸易战升级且向长期化趋势演变、美拟对自欧盟进口汽车征收额外 20%关税、各国对美开启报复性举措,均反映出贸易战阴云正在向全球蔓延。贸易摩擦已对相关国权益市场造成了不利影响,未来或进一步波及投资及技术领域,届时恐将压制市场风险偏好、增加股市波动性。除此之外,美股长期牛市致使整体估值已处于中枢偏高位置,目前存在技术性回调压力。另值得警惕的是,美国 2-10 年期国债利差已收窄至近十一年来低点,收益率曲线料将进一步趋平,若出现全面倒挂恐引发市场恐慌情绪。

随着美联储逐步退出量化宽松,美国 10 年期国债收益率震荡走高,引发市场担忧美股高企的估值难以维持。美国 2 年期国债收益率高达2.61%,而 10 年期国债收益率为 2.85%,收益率价差缩窄至 24 个基点,为近十一年来低点,引发对收益率曲线倒挂的担忧。利率曲线趋平说明市场对增长的可持续性存疑,从历史上看这的确是有效的判断经济下滑的信号,在 60 年代中息差出现倒挂的情况下,股市整体遭遇了一定幅度的回调。不过我们倾向于认为,当前监管情况的改变以及量化宽松政策等都有可能导致市场信号意义被扭曲,至少从短期经济前景来看,美国各项数据依旧较为强劲。