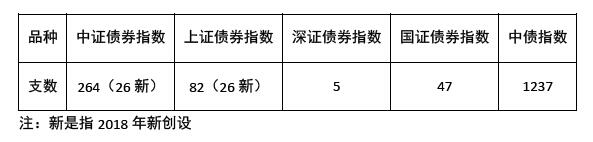

我国债券指数品种,主要分为:

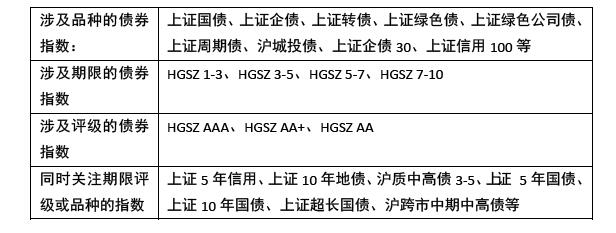

其中,国证和中债指数更多关注银行间债券市场,中证、上证和深证债券指数多关注交易所债券市场。以关注交易所债券的上证指数为例:

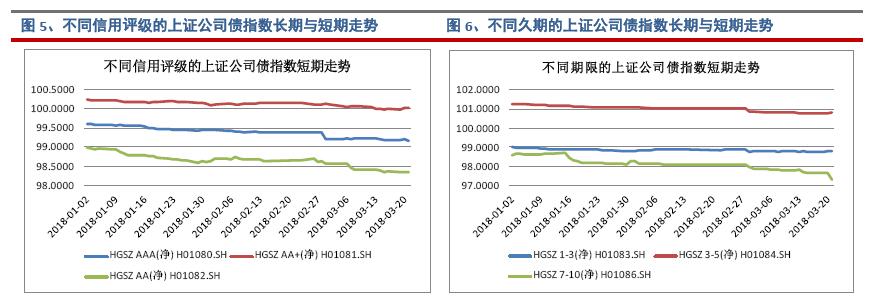

短期来看(2018 年 1 月 2 日-2018 年 3 月 20 日),跟踪的债券品种不同, 指数走势出现明显趋势性差异,而跟踪同一品种不同信用评级或期限的指数之间的差异主要表现在时间差上,大致趋势保持一致。

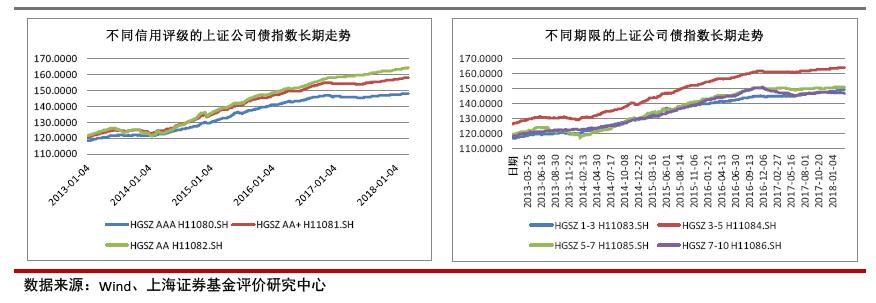

长期来看(2013 年 1 月 1 日到 2018 年 3 月 20 日),同跟踪同一债券品种不同信用评级或期限的指数之间的差异仍然主要表现在短期波动或时间差上,大致趋势保持一致。

二、中国债券型 ETF 产品

1、基本情况

自2013 年2 月21 日第一支债券型ETF 产品——国债ETF 发行以来,至2018年 2 月 28 日共 5 年时间,仅有 8 支债券型 ETF 产品发行,其中 5 支已在深圳证券交易所(1 支)和上海证券交易所(4 支)上市,另 3 支拟在上海证券交易所上市,基金总规模 39.02 亿元。相比较股票型 ETF 产品共 131 支,共规模2155.06 亿元而言,我国的债券型 ETF 产品发展缓慢,与我国债券大国的国际地位不相适应,然而自 2016 年底起,债券型 ETF 产品似乎有增速的迹象。

债券型 ETF 产品基本情况:

2、以周期债(511230.SH)为例介绍债券型 ETF 产品的基本情况。

上证周期产业债交易型开放式指数证券投资基金于 2016 年 11 月 15 日开始公开发售,由海富通基金管理有限公司发起设立,交通银行股份有限公司为基金托管人。

基金的投资目标:紧密跟踪标的指数,追求跟踪偏离度和跟踪误差的最小化,力争基金的净值增长率与业绩比较基准之间的日均跟踪偏离度的绝对值不超过 0.25%,年化跟踪误差不超过 3%。标的指数为中证指数有限公司编制并发布的上证周期产业债指数,该指数的样本券由在上海证券交易所上市的公司债和企业债中发行主体为能源、材料、工业、公用事业、信息技术和可选消费行业的债券(共 355 支债券)组成,采用市值加权计算。

为更好地实现基金的投资目标,基金还可以投资于国内依法发行上市的其他债券资产(国债、金融债、企业债、公司债、次级债、央行票据、中期票据、短期融资券等)、资产支持证券、债券回购、银行存款、同业存单、货币市场工具以及法律法规或中国证监会允许基金投资的其他金融工具(但须符合中国证监 会的相关规定)。如法律法规或监管机构以后允许基金投资的其他品种, 基金管理人在履行适当程序后,可以将其纳入投资范围。在建仓完成后,本基金投资于标的指数成份债券和备选成份债券的资产比例不低于基金资产净值的 80%,且不低于非现金基金资产的 80%。

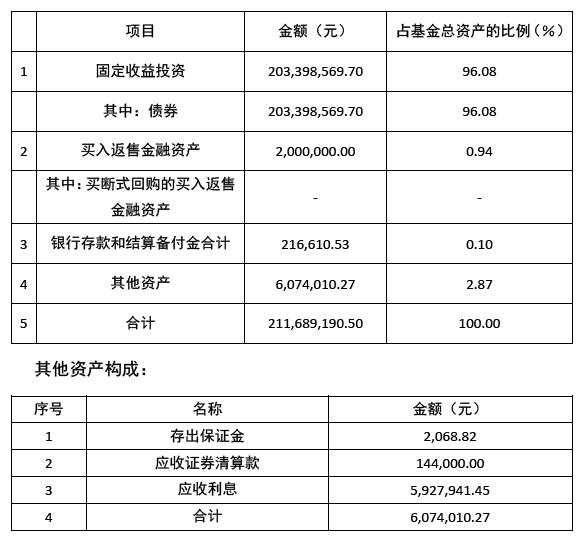

基金运行情况,截至 2017 年 12 月 31 日,基金资产组合情况如下:

根据测算,标准化的周期债 ETF 的资产净值/份和上证周期指数的日均跟踪偏离度满足设立时制定的 0.25%标准。

由于采取了分层抽样策略,周期债对标的指数的复制并不完整,例如:2018年 3 月 19 日上证周期债指数成分债券共 355 支,3 月 20 日周期债 ETF 基金公告的申购赎回清单中成分债券只有 121 支。

对标准化的周期债 ETF 的资产净值/份和上证周期指数做简单的单因子线形回归,得到 y=0.000595+0.997192x,其中 y 为标准化的周期债的基金净值,x 为标准化的上证周期指数,数据区间:2017 年 4 月 24 日-2018 年 3 月 19 日。两者的相关系数 0.997192 在 1%的显著水平下显著,也就是说周期债 ETF 基金的表现同上证周期指数表现高度一致。但是截距项 0.000595 没有显著性,我们认为有其他因子影响了 ETF 的表现,可能跟基金采取的其他债券投资策略, 例如久期调整、收益率曲线策略、类属配置或杠杆策略等相关。