本篇报告我们将讨论华宝中证银行ETF的投资价值。华宝中证银行ETF于2017年7月18日成立,2017年8月3日上市,今年以来规模持续增长,截止至2019年10月31日,最新规模为20.05亿元,相对于募集规模增长率为277.57%。华宝中证银行ETF在过去一周的日均成交额为0.86亿元,是目前市场上规模最大、流动性最好的银行ETF。

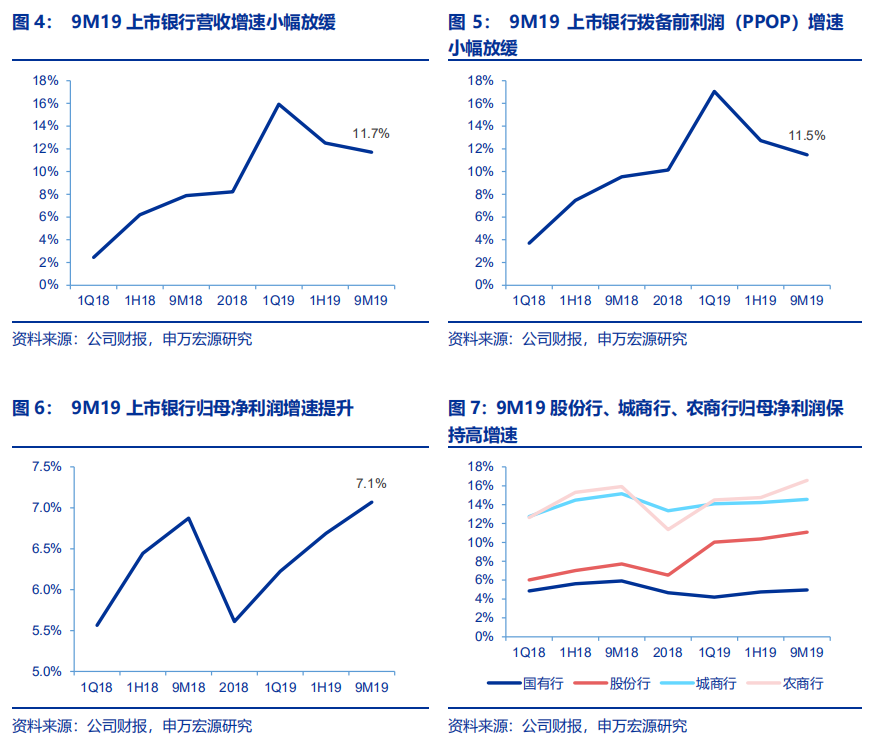

不良趋势无忧,资产质量进一步优化。首先,国企和地方政府作为银行的两大信贷基本盘,其偿债能力依然保持稳定,根据计算国有及国有控股工业企业利息保障倍数仍在4倍以上,仍高于不良压力最大的2015年-2016年初的阶段(2.5-3倍)。银行自身来看,其优化信贷行业结构,压降过剩产能行业贷款,增配风险较低的零售贷款,与此同时持续从严确认不良、积极处置不良,截止1H19上市银行逾期90天以上贷款/不良贷款为77%,环比年初继续下降1个百分点。上市银行今年前三季度不良率持续下降(1019:1.52%、2Q19: 1.48%、3Q19: 1.46%),延续 1Q17 以来稳定下行趋势。同时,不良贷款同比增长4.6%,较1H19 (6.0%)有所放缓。3Q19加回核销不良生成率季度环比小幅提升2bps至113bps,保持相对稳定。从披露了关注类贷款的14家上市银行数据来看,3Q19关注率为2.37%,较2Q19小幅下降5bps,不良前瞻指标进一步向好,上市银行总体资产质量改善明显。从风险抵补能力来看,3Q19上市银行拨备覆盖率季度环比提升5个百分点至259%,拨备基础继续夯实。分类来看,国有行、股份行、城商行、农商行拨备覆盖率季度环比分别提升3pct、5pct、26pct、-2pct,农商行拨备覆盖率略有下降。展望四季度,2019年以来金融数据表现较为强劲,9月社融存量同比增长10.8%,新增企业中长期融资前9月累计新增9.13万亿元,同比增速14.8%,累计占比47.3%。我们预计四季度金融数据有望继续保持稳定且边际向好的态势。10月以制造业为主的财新PMI继续改善,上升0.3个百分点至51.7,连续四个月回升,为2017年以来最高点,由此反映出制造业经营情况已经有所改善。在专项债加快发行、基建托底力度加大、面向中小企业宽信用的多方合力下,更宽口径经济数据陆续改善的可能性值得关注,将对银行板块估值修复及资产质量改善形成利好。

市场情绪正在纠偏,对银行单边让利的担忧继续化解。从政策意义上而言,实体企业融资成本下降的前提是银行负债成本的下降。在二季度货币政策执行报告专栏《降低小微企业融资成本》中提到"牢牢抓住银行是货币创造主体及货币政策传导中枢的关键,着力缓解银行信贷供给面临的流动性、利率、资本约束,为降低小微企业融资成本营造适宜的总量环境"。银行作为当前金融体系的重要支柱,单纯挤压银行不仅不会实现降低社会融资成本的目标,反而会造成进一步的信贷资源收缩和企业融资困难。因此为了下降实体企业融资成本,监管层面对于银行的资金、资本等约束上给予一定优惠政策,只有切实的降低银行负债成本,才能够真正降低企业融资成本。

今年以来,1月及9月全面降准、5月中小银行定向降准,合计净投放约2万亿元,对口支持民营和小微企业。引导利率中枢整体下移,11月初下调MLF利率5bps至3.25%,有助于缓解银行负债端成本压力,从而创造贷款利率下行空间,19年前三季度企业综合融资成本比2018年平均水平下降超过1个百分点。与此同时,财政部等监管层的正面表态也将进一步纠偏市场情绪。2019年9月26日财政部下发《金融企业财务规则(征求意见稿)》,对于大幅超提准备金予以规范,鼓励金融企业真实反映经营成果,拨备覆盖率上限要求预计将推动银行正常释放合理利润。多管齐下,"降低贷款利率是以降低银行负债压力为前提的"认识将更加深入人心,对t艮行单边让利的担忧将有效打消。

整体来看,银行基本面趋势向好。1)基本面与估值角度:三季度基本面继续改善,归母净利润增速较中报进一步提升,基本面确定性向好。当前银行板块估值相对较低,性价比相对较高。2)外部舆论环境正在纠偏:市场对于银行单方面让利的错误认识正在修正,降低实体融资成本的前提是降低银行负债成本,近期结构性存款等高成本负债的规范约束政策已陆续出台;3)四季度外部经济环境有望向好:金融数据预计持续改善,全面政策托底的背景下,四季度经济数据有望回暖;4)非标严监管下来自银行理财的增量资金配置需求:理财净值化转型、非标严监管的背景下,理财资金寻求高收益标准化资产的配置需求下将逐渐进入资本市场。