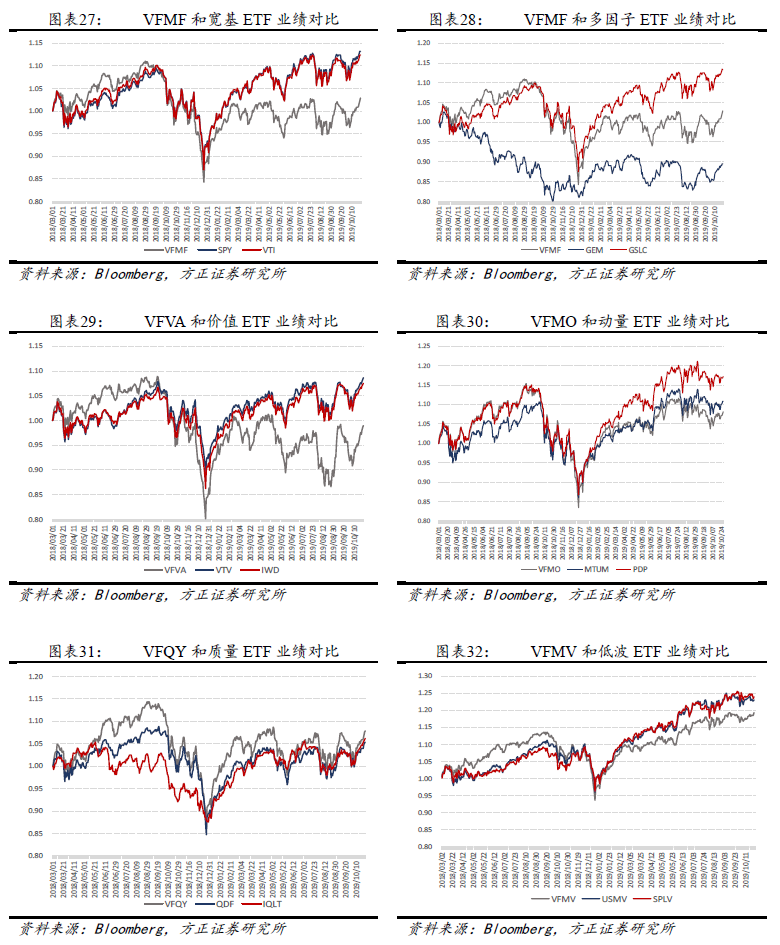

对比结果表明除了主动质量 ETF VFQY 小幅跑赢了对比基金外,其他主动 ETF 均跑输相似因子被动 ETF。事实上,Vanguard 旗下主动 因子 ETF 并没有取得突出的业绩回报,这可能是基金规模没有扩大的原因之一,美国股市的低频 Alpha 几乎消失。

4 对指数增强 ETF 的思考

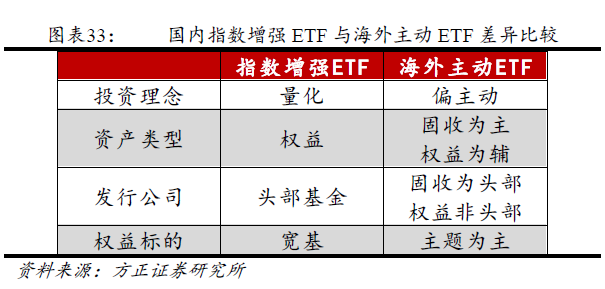

综上所述,海外主动权益 ETF 的发展与国内即将发行的指数增强ETF 既有相似之处,也有所差异。

从投资理念看,国外规模靠前的主动权益 ETF 做法更偏主动,Vanguard 发行的主动因子 ETF 规模还没做大。而据了解,本次国内即 将发行的指数增强 ETF 普遍由国内顶尖的指数量化团队管理,会采用比较偏量化的方式运作。

从主动 ETF 的资产类型来看,海外仍以固收为主,占到了 73.6% 的市场规模,而权益主动 ETF 的总规模偏小。本次国内首先尝试发行 主动权益 ETF,而并非固收类 ETF(目前国内正在运作的货币 ETF 也可以算广义上的主动固收 ETF,但只支持现金申赎,定义有所不同)。

从基金主题来看,国内即将发行的指数增强 ETF 均选取市场常用 的宽基指数作为基准,而海外规模较大的基金多为主题、行业、另类策略基金,如能源、科技等热门板块基金较多,跟踪宽基的比较少。

笔者认为,中美主动 ETF 发展的差异一是由于制度不同,二是由 于市场环境差异。国内低频多因子上,仍存在不少的 Alpha,从公募 指数增强产品来看,普遍都能跑赢指数,有些年份超额收益可以超过 15%。而美国由于市场有效性高,低频 Alpha 获取难度大,宽基指数 方面被动管理的 ETF 可能是最佳选择。

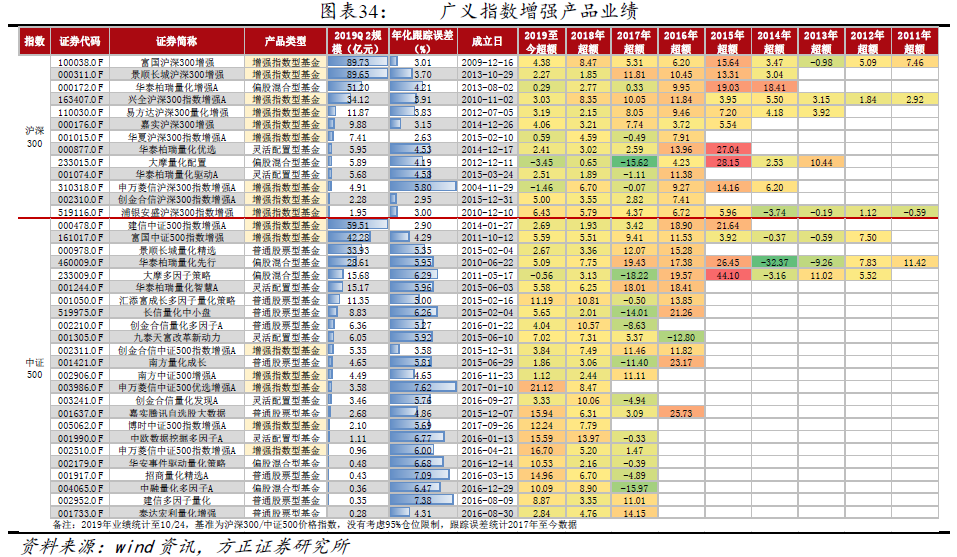

指数增强 ETF 的业绩水平可能如何?这可以参考目前的指数增 强基金,我们统计了部分指数增强和部分主动量化基金近年来的业绩, 基金选取标准为 2017 年至今对沪深 300 和中证 500 跟踪误差比较小 的主动管理基金。

从产品的收益特征来看,指数增强 ETF 的跟踪误差可能会比图表 34 中的指数增强产品更低,预计控制在 3%以内,超额收益的波动性 更低,超额收益的均值可能在 5%左右。从产品的策略使用上看,因 子主动暴露程度下降,产品换手率控制会更加严格。

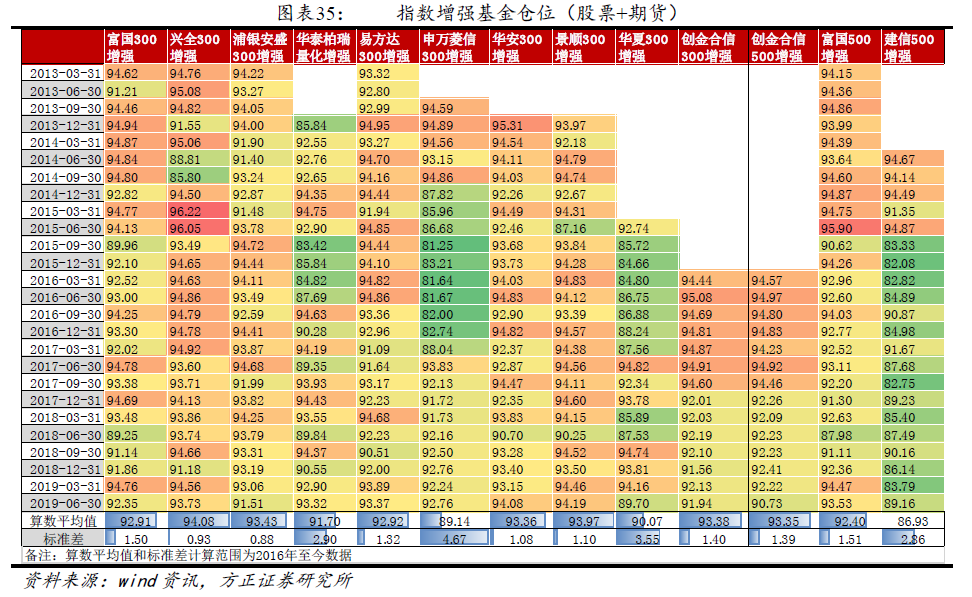

此外,指数增强基金面临的一个限制是股票仓位不能超过 95%, 图表 35 计算了部分指数增强基金实际历史权益仓位(股票+期货), 基本都在 85%-95%左右。最高股票仓位限制可能会制约策略的收益, 在指数大涨的行情下拖累基金净值,导致基金不能跟上股票指数的涨 幅。而采取 ETF 运作模式的指数增强 ETF 可以突破这个限制,进一 步提高基金的收益。

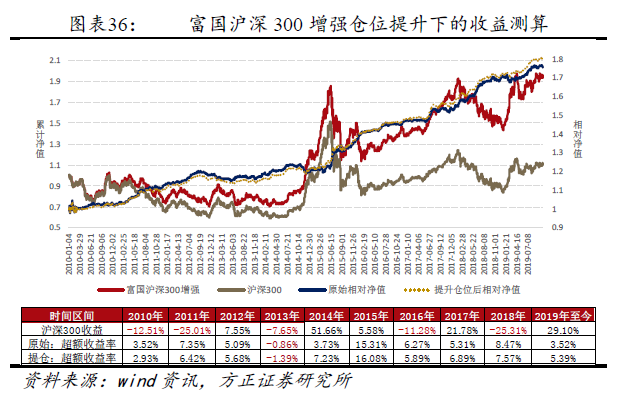

我们做一个简单假设,以富国沪深 300 增强(100038.OF)为例, 假设将基金的仓位由 95%提升至 100%,观察指数增强策略的 Alpha 会有多少提升,如图表 36 所示。策略结果表明,在指数上涨的年份 如 2012、2014、2015、2017、2019 基金收益更高,2014 年的超额收 益率由 3.73%提升到 7.23%,长期累计收益率也得到了提高。

根据基金年报和半年披露的区间买入成交额和卖出成交额,我们 可以推算指数增强基金的策略换手率。由于不知道基金的申购份额、赎回份额是如何在时间序列上分布的,没法精确剔除基金申赎导致的 被动成交额,因此以下推算的换手率数据仅供参考,我们采用的公式是:

区间换手率=min(买入成交额,卖出成交额)/平均规模

图表 37 和 38 展示的是指数增强产品单边年化换手倍数,据测算大多数 300 增强的单边年换手率在 2-3 倍左右,500 增强的单边年换 手率在 5-6 倍左右。图表 39 展示的是 Smart Beta 产品单边年化换手倍数,一般在 0.1~0.6 左右,很少超过 1 倍。

指数增强 ETF 的换手率预计位于两者之间,年化单边换手率可能 控制在 1-2 倍左右。