第二,被动投资基金规模扩张将导致指数成分股的联动关系增强,尤其具有行业特征的 被动投资基金会放大对应行业的变动。

被动投资基金中,不管是一般的指数型基金还是ETF,都属于对指数成分一篮子股票的 投资和交易。当被动投资达到一定规模时,被动投资基金份额的变化将对一篮子股票产 生较明显影响,进而导致这些指数成分股之间产生间接的联动关系。尤其具有明显行业 属性的指数基金或者ETF,当这类基金规模扩大时,该行业核心个股将获得增量资金, 并对行业形成明显提振,加速行业上涨;而当基金赎回规模收缩时,相关个股都有卖出, 同时受到流动性冲击,并可能进一步加剧行业调整。

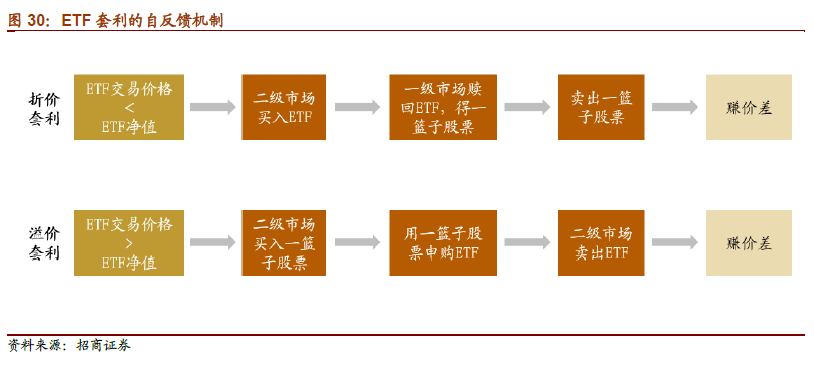

第三,ETF存在一级市场申购赎回和二级市场买卖交易之分,可以进行套利交易,影 响相关个股价格,同时促使ETF价格和净值回归平衡,形成自反馈机制。

ETF申购是用一篮子股票换取一定的基金份额,ETF赎回是将所持ETF份额换成对应 的一揽子股票,这都属于一级市场的交易,会直接影响ETF的总份额。二级市场买卖 ETF则是ETF份额在各投资者之间的流转,不影响ETF的总份额。ETF净值由其成分 股价格及其权重决定,而ETF交易价格由二级市场基金份额供需关系决定,理论上,当ETF交易价格相对基金净值折价或溢价时就产生了套利机会。

以折价套利为例,当ETF的交易价格低于净值、产生折价时,投资者可以低价在二级 市场买入ETF份额,然后在一级市场赎回这些份额获得一揽子股票,再在股票二级市 场卖出这些股票,实现低买高卖赚取价差。这个套利的过程一方面增加了 ETF二级市 场需求推动价格上涨;另一方面导致一篮子股票的卖盘增加,个股价格进而ETF净值 下降,由此ETF的交易价格和净值价差缩小。类似的,溢价套利的过程增加个股买盘, 导致股价进而ETF净值上涨,而ETF交易价格下降,两者逐渐回归均衡。

第四,指数型基金产品或成为转融券业务重要力量,促进A股市场融券业务发展。

今年6月,证监会发布《公开募集证券投资基金参与转融通证券出借业务指引》,明确 封闭期的股票型基金和偏股混合型基金、开放式指数基金(含ETF)及相关联接基金、 战略配售基金等可以参与转融通证券的出借业务,且各类基金的出借期限和出借规模上 限有不同的要求。

一直以来,我国融券业务规模较低,截至2019年9月末,融资余额为9373亿元,融 券余额116亿元,融券仅占两融余额的1.2%,可供融券的证券数量有限是造成融券发 展缓慢的重要原因之一。政策允许公募基金参与转融通证券出借业务后,将增加融券市 场的可融证券,有利于提高融券业务的活跃度,扩大融券规模。反过来,出借证券的收 入又可以增厚公募基金的投资收益,提高产品的吸引力,所以基金参与转融券的动力较 强。随着指数型基金规模扩大,预计将有更多机构和产品可以参与到转融券业务中。

五、总结

近几年来,海外市场被动投资发展迅速,而我国被动投资发展水平不高。全球资产管理中被动投资占比持续提高,美国市场在金融危机后大量资金从主动管理基金流向被动基 金。截至2018年末,美国全部基金中被动投资基金占比31%,权益类基金中被动基金 占比达44.7%。相比之下,二季度末我国公募基金中被动基金占比仅6.8%,偏股类基 金中被动基金占比26.7%。

国内被动投资基金主要有两次明显扩张,第一次是2015年上半年,第二次是2018年 以后,个人和机构分别是两次扩张的主力资金。2015年6月被动股票基金份额出现明显跃升,个人投资者所持份额占比持续提高。2018年以来开始第二轮扩张,机构投资 者所持份额占比扩大,从前十大基金持有人来看,保险、联接基金、一般法人或在其中 扮演重要角色。

2015年被动投资基金的扩张主要源于市场快速上涨过程中备受追捧的分级ETF,而 2018年以来本轮扩张的原因主要有三:第一,2018年市场调至历史低位,Beta配置价值凸显。2018年10月沪深300指数权益风险溢价处于历史75%。〜80%分位水平,历 史数据显示之后的一年指数大概率上涨,且历次走出底部区间后多呈现指数普涨格局, 指数配置安全边际高。第二,纳入MSCI等国际指数后,增量外资按照指数化方式配置 A股,分散化投资的理念在国内市场有所推广,催生国内A股指数化配置思路。第三, 以养老金为代表的中长线资金对低成本、分散化投资的指数型基金的配置需求增加,且 境外资金对被动投资的偏好也为A股市场指数基金贡献了增量资金。

")