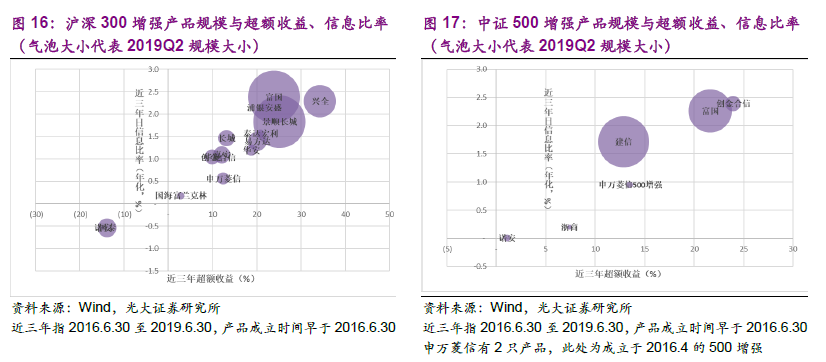

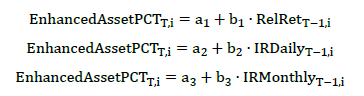

更直观地,我们将成立时间在三年以上的沪深300、中证500指数增强 产品分别绘制在气泡图上,以近三年超额收益为x,近三年年化的日频收益 信息比率为y, 2019Q2规模为气泡大小,观察产品规模与超额收益的关系,发现目前规模较大的产品都集中在图的右上方,即超额收益、超额收益的稳 定性都较其他产品更优秀:

总的来看,对于同一指数对应的不同指数增强产品,超额收益及超额收 益的稳定性是投资者选择具体产品时较为关注的目标。为了量化地验证这一 结论,我们选择与研究不同指数间产品规模影响因素类似的方法,针对沪深 300、中证500指数增强产品,考察产品规模增长幅度和超额收益、超额收 益稳定性的关系,超额收益稳定性用信息比率来衡量。在每个时间截面T (季 度末),我们以同一指数对应的各产品当季度规模变化率 EnhancedAssetPCT^作为因变量,产品前季度末对应的一年超额收益率 RelRetr_i,i、产品前季度末对应的前一年日度超额收益年化信息比率 IRDailyT—u和月度超额收益信息比率IRMonthlyT-;^为自变量进行截面回归。 由于各自变量之间的相关性较高,我们对每个自变量单独进行一元截面回归:

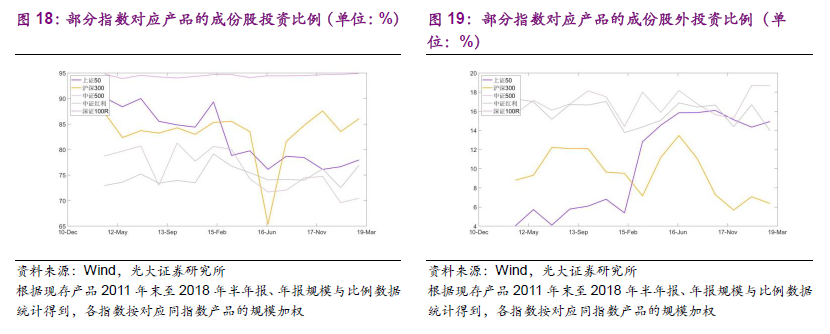

由于沪深300对应的产品数量较多,为了避免小规模产品带来干扰,我 们仅取目前规模前15的沪深300指数增强产品参与回归。对于沪深300、 中证500,我们分别考察近5年、近3年自变量的回归系数大于0的频率:

对于沪深300、中证500指数增强产品,近5年、近3年显著性较高的 截面回归中,回归系数大多为正。同时,从平均显著性来看,前一年的超额收益对沪深300产品选择更显著,前一年日超额收益的信息比率对中证500 更显著;总体来看,对同一指数对应的增强产品来说,超额收益越高、越稳 定,越容易在后期获得更多的资金流入。

3、产品资产配置情况

作为普通场外开放式基金,指数增强产品一般有5%。〜10%的仓位配置现 金类或短期债券产品,而权益投资部分又被分为指数投资(投资于对应指数 成份股)和积板投资(投资于非对应指数成份股)两个部分,指数投资部分 一般占到80%以上。为避免歧义,我们在后面的分析中,将这两个部分分别 称为成份股投资和成份股外投资。

对于规模最大的沪深300、中证500、上证50、中证红利、深证100 全收益指数对应的增强产品,我们根据其半年报、年报公布的资产配置比例 情况,观察各指数对应的产品2011年末至2018年末按照规模加权的成份 股投资、成份股外投资比例变化情况:

深证100产品对应的成份股投资比例一直接近95%,无成份股外投资部 分,说明其增强主要在指数成份股内进行增强;其它指数中,红利、中证500 的成份股外投资部分一直较高,加权均值在15%以上,上证50的成份股外 投资部分自2015年来有所上升,成份股投资部分降至80%以下,而沪深300 的成份股投资部分基本都在85%左右。

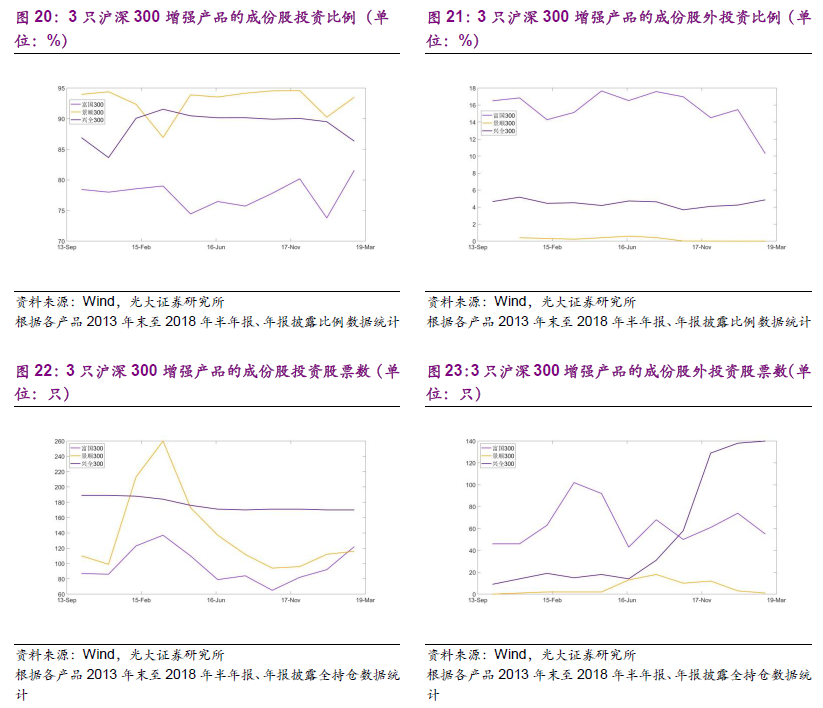

对规模排名居前的沪深300增强产品富国、景顺长城、兴全300增强, 我们分别观察其2013年末以来的成份股/成份股外投资比例和相应投资的股票数目:

可以看到,规模居前的三只沪深300增强产品的成份股/成份股外投资的比例差别较大,富国的成份股投资比例最低,兴全、景顺长城的都较高, 景顺长城成份股投资比例接近95%,成份股外投资比例接近0。股票数量方 面,兴全的成份股投资股票数最稳定,目前在170只左右,富国、景顺长城 的都在120只左右;兴全的成份股外投资比例虽然不高,但成份股外投资股 票的数量近三年来持续上升,截至2018年末达到140只左右。

我们再次观察3只产品近1年/近3年/近5年的超额收益及稳定性情况, 从超额收益来看,我们发现兴全的年度超额收益相对更稳定,事实上,该产 品的主动选股策略主要依托基本面主动选股,量化模型仅在风险敞口控制上 起辅助作用,因此产品的成份股/成份股外投资比例、数量从长期来看较为稳 定。而从日频收益的信息比率来看,富国的产品也较稳定,其量化选股的方 式一般相对主动产品调仓周期更短,帮助其在更短的频率上获得稳定超额收益。

")