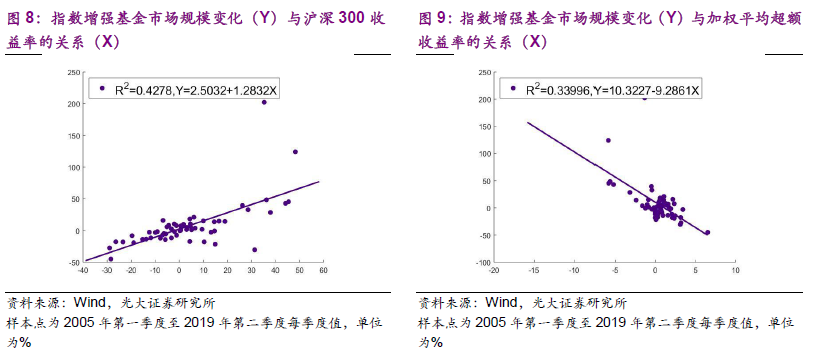

此模型R2为0.58。但同时我们发现,三个自变量之间高度相关,绝对相 关系数都超过0.7,其中基金市场规模与指数收益正相关。因此,我们分别 使用沪深300指数收益、增强基金加权平均超额收益作为自变量进行一元线性回归:

从上图看,指数增强基金市场规模变化确实与A股市场的整体表现呈现 较为明显的正相关关系,并且从系数上来看,市场上涨时规模增长要快于指 数增长,可以说明除去净值上涨带来的规模增长外,投资者更倾向于在市场 上涨时申购指数增强基金。而沪深300指数季度收益与指数增强加权平均季 度超额收益的负相关系数达到-0.78,说明指数增强在市场表现较差时更易获 得超额收益,而指数增强产品规模与超额收益的负相关性进一步说明了投资 者更倾向于在市场上涨时申购指数增强基金而非超额收益较高时。

2.2、不同指数之间:略偏好前阶段增强效果较好的指数

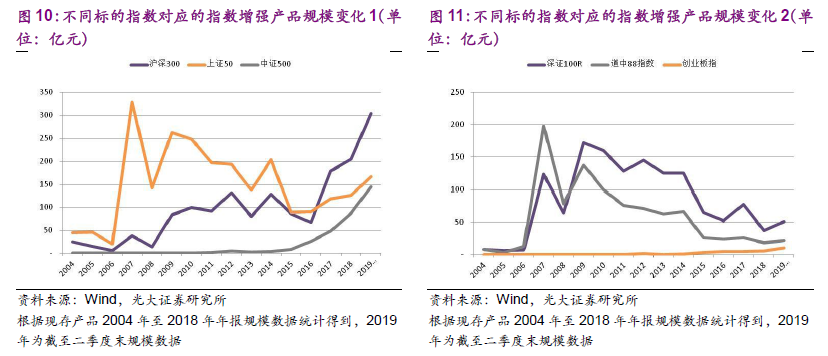

对于指数增强产品对应的不同标的指数,我们对规模较大、关注度较高 的标的指数对应产品的总规模进行观察:

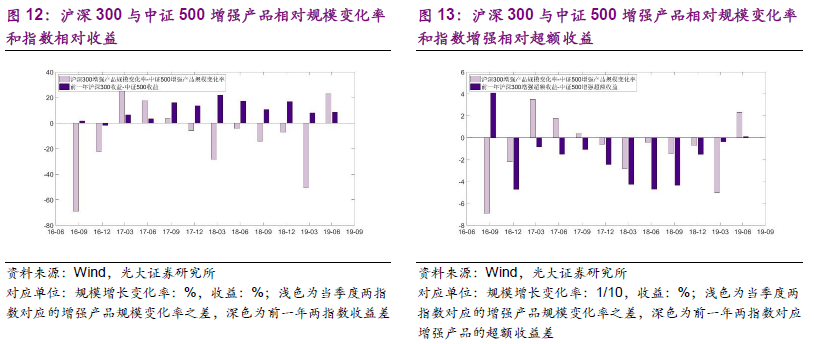

上证50、深证100、道琼斯中国88指数对应的产品规模在2007年末 达到顶峰,随后逐渐下滑,上证50在2015年后重新回升;沪深300、中证 500对应的产品在2016年以后都出现快速上升。可以看到,资金在不同时 段对不同指数的流入是有区别的,不同指数对应的增强产品在规模上升时间、 规模上升速度上都有一定的区别,因此我们希望考察不同指数对应的增强产 品的规模变化与什么因素有关,即资金在选择指数时考虑的因素是什么。对 此,在每个时间截面T (季度末),我们对使用各指数对应的产品合计的当 季度规模变化率EnhancedAssetPCT^作为因变量,指数前一季度收益率 Retr-i,i、各指数对应的按产品季度平均规模加权的指数增强基金前季度超额 收益RelRetp-u和前季度末指数对应的PE值PET-U作为自变量进行截面多元线性回归:

结果显示,该截面回归的整体解释度不高,当指数数量为10个以上时 (2012年起),回归R2均值仅为0.32。整体上看,b2的值为正的频率略高 于\为正的频率,最近一年中67%为正,说明相对来说,前期超额收益高的 指数对应的指数增强更易吸引资金,而前期指数收益高似乎并不是该指数对应的增强产品规模上升的原因。我们将前一个季度的指数收益、超额收益改 为前半年、前一年,结论也是如此,说明在选择指数增强产品时,在指数之 间选择的层面上,资金略偏好前一阶段增强效果较好的指数。

对此,我们进一步关注近3年沪深300和中证500对应的增强产品的相 对规模变化率情况及对应的前一年指数收益差、相对指数超额收益差,发现 近2年,不同标的指数增强产品相对规模变化率的大小和前一年对应的指数 增强超额收益差有同向关系:当前一年中证500增强指数产品加权平均超额 收益高于沪深300增强指数产品时,下一季度中证500增强指数产品的规模增长更快:

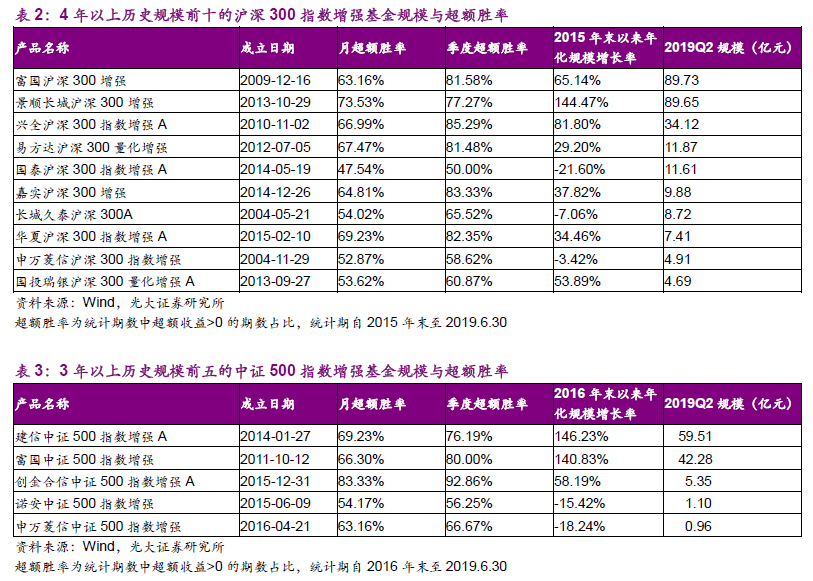

2.3、同指数内产品选择:超额收益及稳定性是重要选择因素

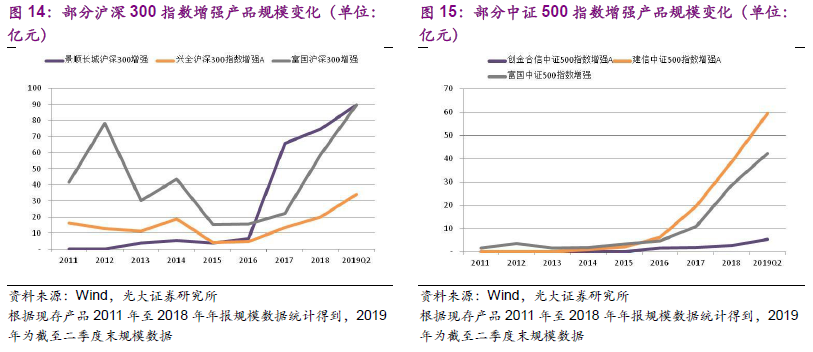

而事实上,同指数内产品的规模增长情况也有较大的分化,沪深300、 中证500现分别有增强产品32、23只,其中规模较大、成立时间较早的几 只产品的规模变化情况如下:

我们进一步查看规模排名靠前、有4年以上历史的沪深300、有3年以 上历史中证500增强产品的规模与超额收益相关情况:

从沪深300的情况中可以看到,2015年末以来规模增长为负的产品多 在超额收益上表现欠佳,而规模增长最快的景顺长城300增强在月胜率上表 现最佳,说明投资者青睐能够稳定获得超额收益的产品。而在中证500中情况也是类似的,规模增长较快的产品在月度、季度超额胜率上都有稳定的表 现,规模减小的产品超额胜率相对较低;此外,创金合信的产品虽然胜率高, 但规模、规模增速都不及建信、富国的产品,这可能与其运作时间长度不及 后者有一定关系。另外,随着规模的增大,获取超额收益的难度可能也会增大。

")