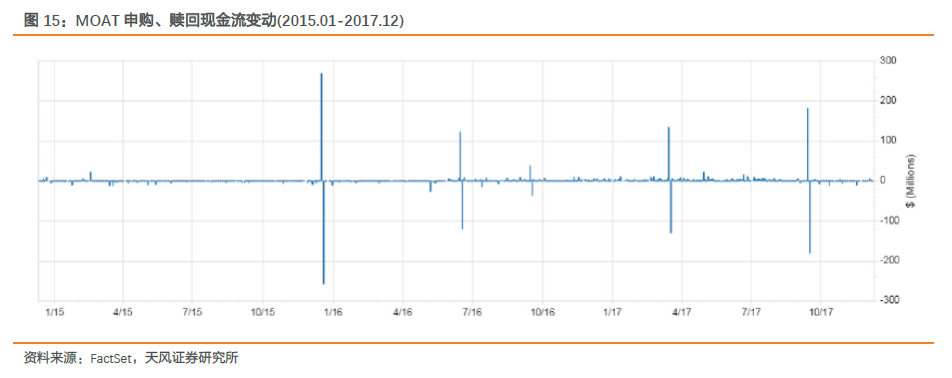

以 VanEck Vectors Morningstar Wide Moat ETF(MOAT)为例,该 ETF 的当前(2018.02.28) 规模为 20.1 亿美元,跟踪 Morningstar 高“护城河”评级中公允价值/市值最高的 40 只股 票。MOAT 按照等权配置成份股,其当前费率为 0.49%,过去 45 天的平均买卖价差为 0.01$。在 2015.01-2017.12 期间,MOAT 的申购、赎回现金流变动情况如下,正数表示申购,负数表示赎回。

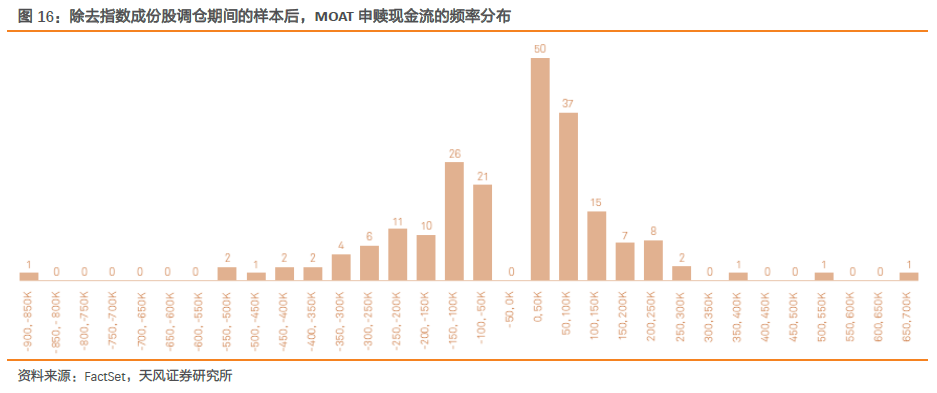

MOAT的申赎份额变动非常接近“心电图”。除去指数成份股调仓期间的大笔申赎,2015.01-2017.12 期间 ETF 份额共计发生 207 次变动,大多数情况下都是单笔申购(50000份),赎回基本也维持在 200,000 份以内。

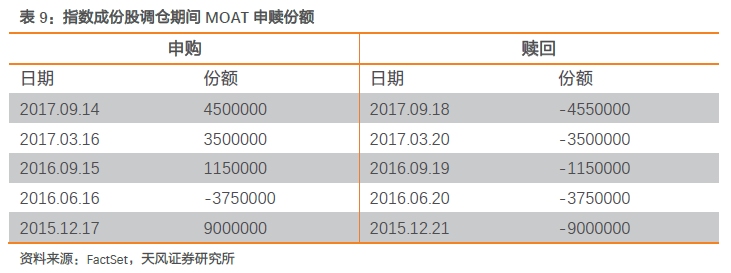

但是在指数成份股调仓期间,申赎份额一般是 100-900 万份,而且发生的模式非常统 一:在换仓前几天申购 ETF,并在调仓当天赎回。MOAT 在 2017.09 调仓时的换手率超过 25%,使用“心电图”交易带来的好处是十分明显的,特别是在上行市场中。

需要强调的是,MOAT 并不是拥有“心电图”交易的特例,在美国其他 ETF 中,也观 察到类似的现象,比如 PowerShares S&P 500 Low Volatility Portfolio (SPLV-US)、First Trust Morningstar Dividend Leaders Index Fund (FDL-US)、Vanguard Russell 1000 Value ETF (VONV-US)等。从大型到小型的 ETF 管理人几乎都会在特定时间段有选择性地进行“心电 图”交易,当然对于高换手率的组合,“心电图”交易更为常见,比如 Smart beta 产品。

虽然无法看到“心电图”交易真实的对手方,但可以猜测最有可能的对手方应当是做 市商,做市商能够从执行交易中获利,并且做市商有充足的资本、持仓、再平衡信息和预 测 ETF 发行人调仓需求的能力。另外由于做市商日常会为 ETF 做市,因而 ETF 发行人与做 市商的沟通比较顺畅,非正式的沟通能确保该交易被准确执行。假设 ETF 发行人的对手方 是做市商,我们基本可以获得以下操作流程。

做市商:

1)加总需要减仓的证券中有资本利得税的证券价值;

2)在指数调仓前的 1-2 个交易日申购 ETF,申购金额与上一步中的加总金额相等;

3)再平衡期间,买入赎回清单中证券的空头;

4)再平衡当日日末,赎回第二步中申购的 ETF。

再平衡当日日末,做市商在 ETF 和底层证券都没有暴露,在第二步中申购的 ETF 在第 四步中被赎回,第三步中的空头对冲掉了第四步中赎回的证券。如果操作正确,做市商只 承受空头中的证券卖价与收盘价之间的价差。

ETF 发行人:

1)在调仓日之前收到 ETF 申购,ETF 管理人可以预期在再平衡时会有等量的份额被赎 回;

2)在需要减持的证券中,区分并标记基数低(资本利得税高)的证券;

3)将再平衡的所有交易分成三个部分——买入、卖出和赎回;

4)如果一个证券既进入了卖出部分,又进入了赎回部分,根据第一步中赎回容量大 小和资本增值高低进行分配;

5)再平衡当日,公布一个特定的申购赎回清单;

6)与做市商协作,执行买入、卖出和赎回部分;

7)再平衡当日日末,接受做市商的赎回份额,将申购赎回清单中的证券交于做市商。 如果做市商和 ETF 发行人能够很好地完成上述流程,ETF 发行人就能够成功地换仓,并且不会产生资本利得税,有些情况下,还能获得一定的税收抵扣。如果买入和卖出部分都是以市场收盘价进行结算的,则相对于指数的跟踪误差会更小。

但我们必须强调的是,在国内市场“心电图”交易并不实用。国内的交易税费是 10BP 的印花税,而美国的资本利得税不低于 20%。“心电图”交易的预估成本为 6BP,对于国内 的市场而言,并不具有很高的吸引力。

2.3 转融券交易

ETF 通常会持有大量底层资产(如股票),并且持仓比较稳定,调仓频率低。如果市场 机制允许,ETF 管理人通过转融券来获取收益是比较可行的。ETF 转融券的收益一部分可 以用以覆盖 ETF 的营运成本,降低 ETF 的费率压力,另一部分划归为 ETF 收益,能够降低 跟踪误差。