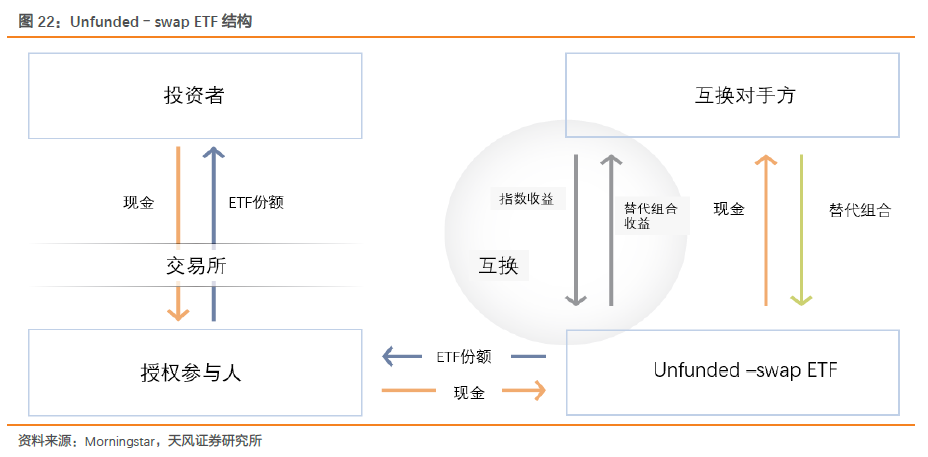

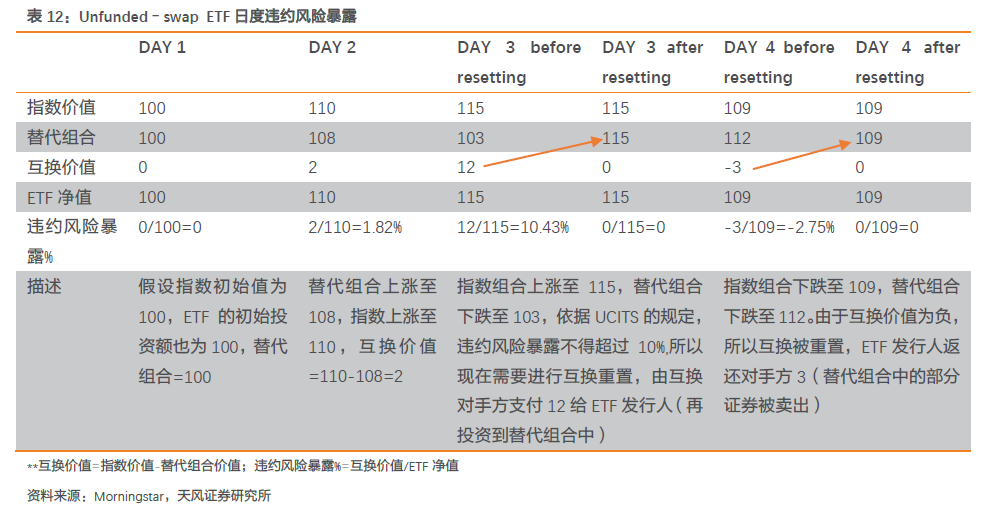

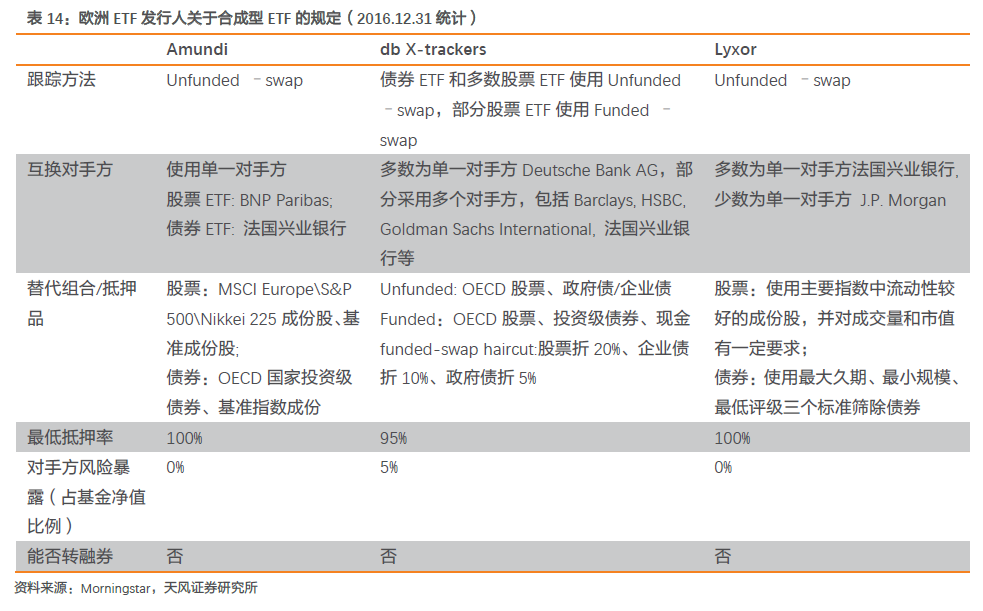

特别强调的是,由于 ETF 拥有替代组合的所有权,如果对手方发生违约8,ETF 能够立 即卖出替代组合以弥补亏损。为了降低对手风险,UCITS 规定 ETF 的净值与替代组合的差 值不得超过 ETF 净值的 10%。ETF 发行人可以在合约中规定更为严格的互换重置准侧,例 如要求互换价值为负时不进行清零等。ETF 发行人逐日盯市,一旦违约风险暴露超出 UCITS或者 ETF 的规定,就会进行互换重置。有些 ETF 发行人会参与多个对手方互换,从而降低 对手方违约风险。

3.2.2 Funded –swap ETF

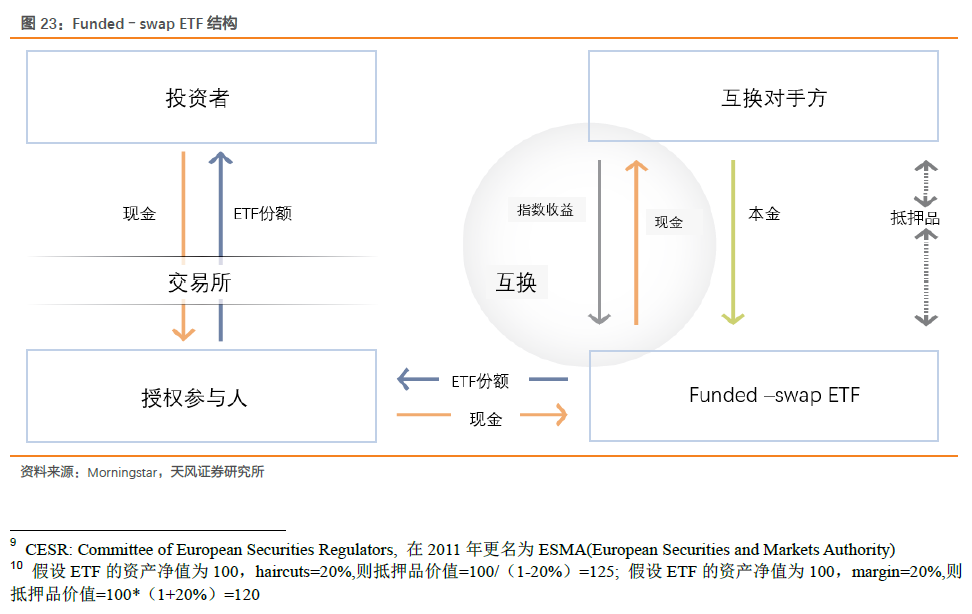

在 Funded–swap 型 ETF 中,ETF 发行人将募集到的资金付给互换对手方以换取指数 收益(扣除互换费),并且互换对手方需要在未来支付本金。互换对手方将抵押品放入一 个由第三方监管的独立账户中。抵押品的资产类别、流动性和分散化程度需要满足 CESR9准 则,并且需要在原有价值基础上进行适当折算(haircuts or margin10)以应对价值变动风险, 且为 ETF 发行人没有直接持有抵押品提供适当补偿。抵押品由抵押品管理人逐日盯市。如 果互换对手方违约,ETF管理人卖出抵押品补偿损失。

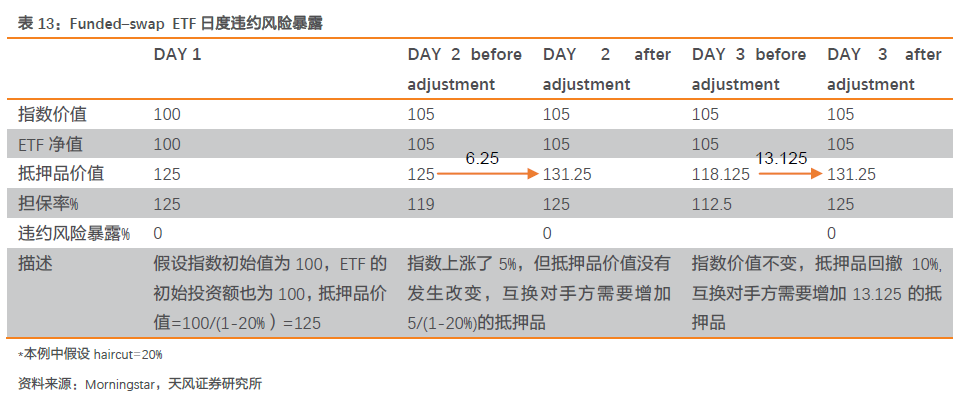

对于 Funded–swap 型 ETF,违约风险暴露=ETF 净资产-抵押品价值(扣除 haircuts or margin)。UCITS 要求违约风险暴露不超过基金净值的 10%,一旦低于该数值,互换对手方 就需要增加抵押品。与 Unfunded–swap 型 ETF 类似,Funded–swap 型 ETF 也可以纳入 多个对手方。

根据 Morningstar 在 2016.12.31 的统计,欧洲市场的合成型 ETF 以 Unfunded–swap ETF为主,Funded –swap ETF 数量较少,且有向 Unfunded–swap ETF 转换的趋势。

3.3 复制型 ETF VS 合成型 ETF

3.3.1 风险对比

不论是复制型 ETF 还是合成型 ETF,都会面临市场风险、汇率风险、流动性风险等。 除此之外,合成型 ETF 还需要承担互换对手方违约风险。UCITS 要求合成型 ETF 中替代/ 抵押品组合不得低于基金净值的 90%,如果超出临界,就会引发互换重置,即对手方将替 代/抵押品组合补充到基金净值的水平。在有些 ETF 中,即使没有触发重置临界值,也会定

期重置以降低对手风险。总的来说,抵押品越充足、流动性越好、重置频率越高,投资者 承受的违约风险越小。

合成型 ETF 实际上也可以将替代组合或者抵押品组合中的券通过转融券的方式借出, 但实际中,基金公司基本不会这么做。一个原因是如果在合成型 ETF 中加入转融券交易, 会进一步提升合成型 ETF 的风险,毕竟互换对手方违约与融券对手方违约可能会同时发生。 另一个原因是,在替代组合或抵押品组合中的券是由对手方提供的,这些券的融券费率一 般不会很高(否则对手方一般不会将其放入替代/抵押品组合)。

复制型 ETF 主要会承担转融券业务风险,转融券业务风险主要来自于两个方面。一个 是对手方违约风险。虽然对手方违约的确有一定的风险,但业界一般会要求借券的抵押品 超过 100%,因而不会直接的造成的冲击。当然,如果借出的券在日内暴涨,而抵押品只能 逐日盯市,此时还是会有一定的风险。多数 ETF 管理人会依据风控团队对对手方的评估和 监控结果决定是否出借证券,有些 ETF 管理人的母公司还会补偿违约风险带来的损失,如 BlackRock。

另一种风险来自于抵押品再投资。如果在转融券时收到现金抵押品,ETF 管理人可能 将其投资到货币市场上从而获取一定的收益,例如回购或其他低风险货币市场产品。虽然 货币市场的风险较小,但仍然面临价格下跌的市场风险、难以卖出的流动性风险和信用评 级下跌的风险。如果这些现金抵押品投资遇到问题,比如恰好投资了雷曼兄弟的货币市场 产品,将给 ETF 管理人带来更大的冲击。为了应对再投资风险,BlackRock 将现金抵押品 投资于自身旗下的短期、优质、足够分散化的货币基金。