对ETF —篮子股票中的每个股票都进行计算其IDTS值.则ETF的隐含流动性就是一篮子股票的 IDTS中最低的一个。就ETF的隐含流动性而言.表现为明显的"木桶效应”.即最低的隐含流动 性决定了整个一篮子股票的流动性。

额外流动性与相关交易工具

在考虑ETF流动性时.除了二级市场交易量以及隐含流动性之外.市场上还有一些衍生品会提供 给ETF流动性.例如股指期货.股指期权等.投资者可以在不涉及二级市场买卖股票的情况下通 过期货或者期权获得一篮子股票中的全部或者部分。

相关交易工具则是一个视角更为广阔的流动性提供方.但当资产之间存在着高度的相关性时.某一 种资产或成为另一种资产的替代品或者对冲工具.在实践中一些ETF即成为了这样的工具.从而 这些相关的资产为ETF提供了一定的流动性。

ETF估值:目前最为重要的估值指标是IOPV

与流动性相比.ETF的估值是一个更为复杂的问题.其复杂性在于购买的ETF既是一篮子股票. 又是可以交易的ETF自身的份额.那么.理论上来讲.ETF存在两个价格.一个是ETF的成交 价.另一个是ETF对应一篮子股票的价格.即资产净值。而上述只是回答了 ETF价格的问题.涉 及到估值层面的还有各种指标.例如最为常见的PE、PB等。实践中ETF的估值问题研究一般等 同于指数的估值问题研究.那是因为目前A股市场上所有的ETF都是被动指数型.但随着增强指 数型的申报.乃至未来出现主动型的ETF.则估值问题必然将成为ETF研究的热点。

IOPV

ETF的现价即二级市场中ETF的成交价.与之相对相应的是ETF —篮子股票的价值.即资产净 值.A股市场中有两个资产净值的报价.一个是每曰公布的ETF资产净值.另一个是盘中公布的

I〇PV。IOPV是Indicated OptimizedPortfolioValue的缩写,即参考单位基金净值,IOPV由交易所每隔一定时间间隔发布.就A股股票型ETF而言.这个时间间隔一般是15秒。

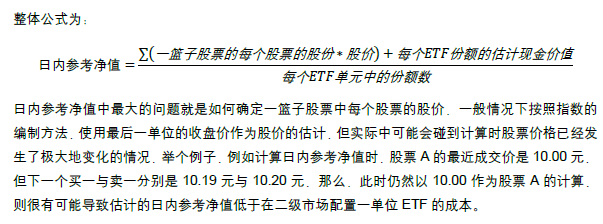

IOPV的计算较为复杂.一般而言.其计算步骤可以分为以下4个步骤:

1、 获得一篮子股票中每个股票的权重.并确认每单元ETF中包含的各个股票的数量

2. 获取一篮子中每个股票的价格.并乘以数量.获得ETF单元的价值

3、 使用ETF单元的价值除以ETF的份额,获得每一份额ETF的价值

4. 加上每个ETF份额的估计的现金价值

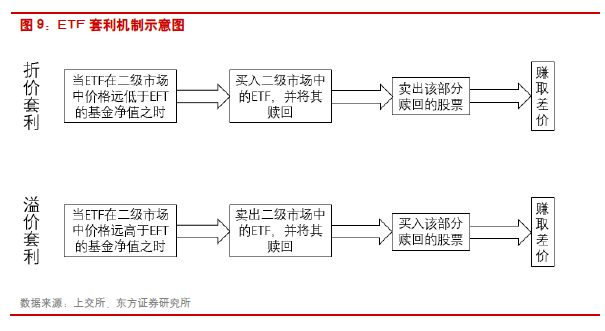

ETF套利机制:促使市场报价向资产净值回归

ETF的"实物申购.实物赎回”规则使得套利行为成为可能.同样也因为套利机制的存在.ETF的 折溢价幅度非常之低。一般情况下,ETF的套利机制是投资者在发现ETF市场报价与资产净值之 间发生差异时.通过申购或赎回的反向操作来获得利差.具体而言:

当ETF的市场报价低于资产净值时.即ETF处于折价状态.投资者可以通过在二级市场买入ETF 并同时在一级市场赎回一篮子股票并将这一篮子股票在二级市场中出售的方式来获得利差。套利 的结果是二级市场上的ETF的买盘增加.推动ETF价格上涨.同时,对应的股票在二级市场出售 的行为将导致相应股票的卖盘增加.造成股价下行压力.推动ETF对应的资产净值下行,最终在 两个方面的合力下,ETF市场报价向着其资产净值回归。

同样.当ETF的市场报价高于资产净值时.即ETF处于溢价状态.投资者则可以在二级市场买入 一篮子股票.同时进行ETF申购.进而将ETF在二级市场中出售.则可以获得相应利差。在溢价状态下发生的套利行为有推高ETF资产净值以及拉低ETF市场报价的作用.进而降低了这种溢价幅度。

ETF的套利机制使得ETF的市场报价尽可能的接近资产净值.这与在封闭式基金上常见的大幅折溢价状态形成了鲜明的对比。

投资建议

对于二级市场交易者而言,最为重要的是ETF 基金的流动性问题。一旦ETF 的流动性出现问题,则一方面会出现无法成交的情况,另一方面ETF 流动性问题也会导致跟踪误差的产生,因此,本报告建议投资者关注ETF 基金的二级市场成交额。

")