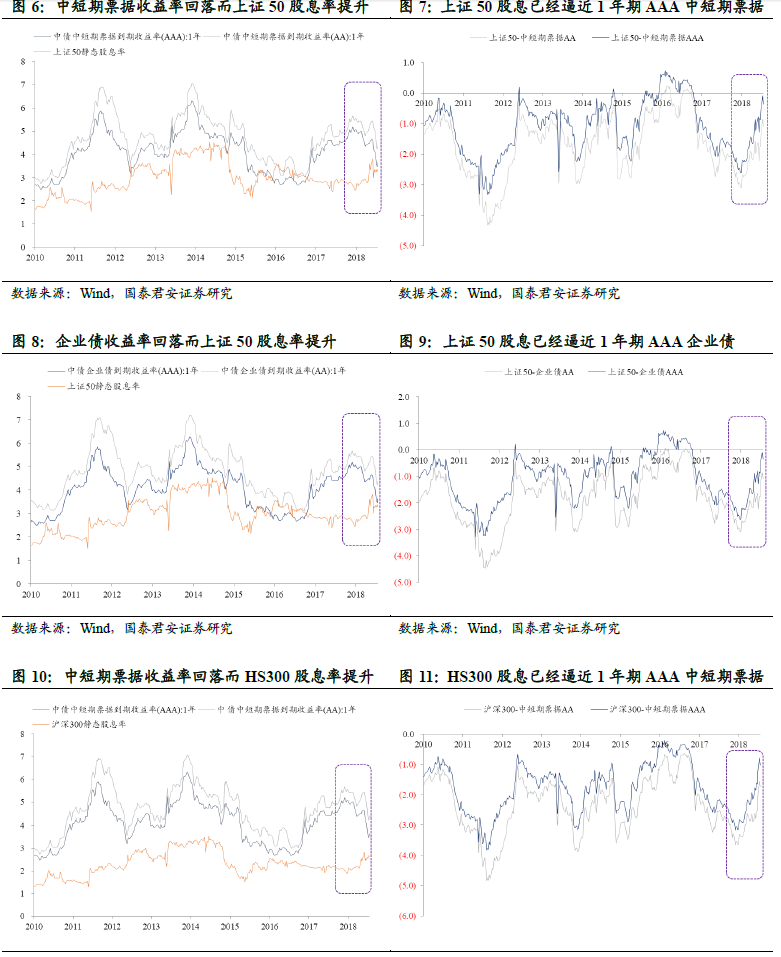

考察上证 50/沪深 300,虽然程度不及中证红利指数,但依然呈现出相对 一年期信用债的收益率负向缺口收窄的迹象。

2. 高股息标的 Top50:部分标的隐含的股息回报率已超越 1 年期 AA 级信用债到期收益率

计算当前股价对应未来一年的隐含股息率水平,已经涌现出了一批超越1 年期 AA 级信用债到期回报率的标的。

注:隐含股息率为未来一年预计每股分红总额与当天收盘价之比。其中 (1)计算当天为 2018-08-16;(2)每股分红总额由 2018 年预测 EPS 中值与 2015-2017 三年平均分红率的乘积确定。

3. 高股息策略:估值低位是关键,以高分红收益率为保障,静待估值修复带来的潜在高收益可能

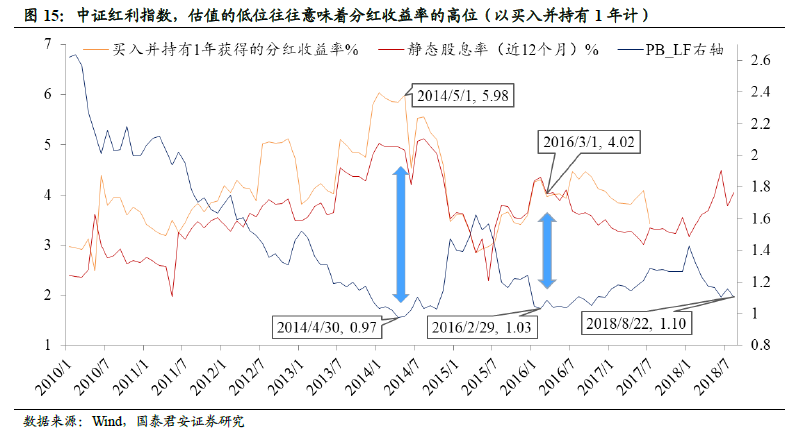

我们以中证红利指数1为例证,研究高股息策略的回报特征,考察时间区 间为 2010/01/01 以来。

第一,估值低位买入持有是获取高分红收益率的前提。见下图 15,中证 红利指数的 PB_LF 估值与买入并持有 1 年获得的分红收益率呈现典型的 负相关关系。其中,2014 年 4 月、2016 年 2 月形成的估值底部均成为 了获取高分红收益率的良机;就当前而言,中证红利指数的 PB_LF 已回 落至 1.09,与 2016 年初基本相当。

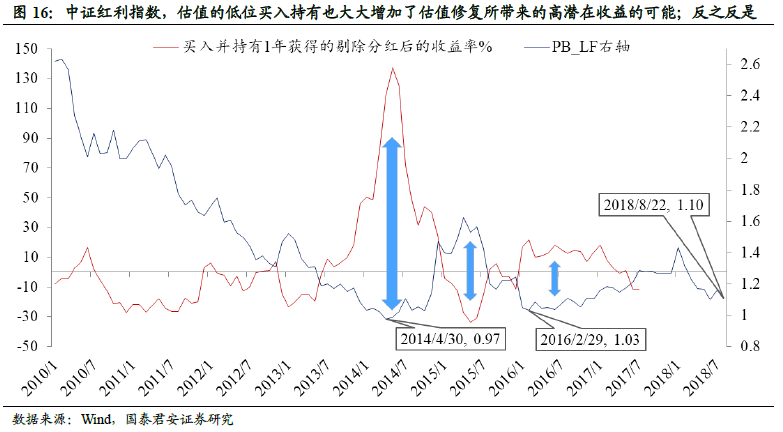

第二,自 2012 年以来,估值低位买入也增大了估值修复所带来的高潜 在收益的可能;反之反是。除了分红收益之外,回报还来自于留存收益 的扩张与估值层面的变化。见下图 16,也可以清晰地发现,剔除分红后 的收益率同样与估值高低呈显著的负相关关系。我们相信上述规律的适 用性将延续,当前的估值低位既限制了回撤空间,也大大增加了通过估 值修复所带来的潜在收益机会。

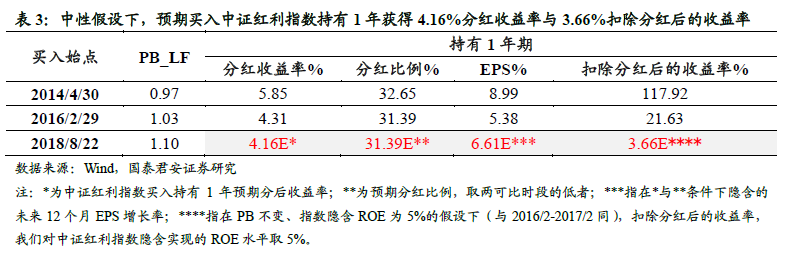

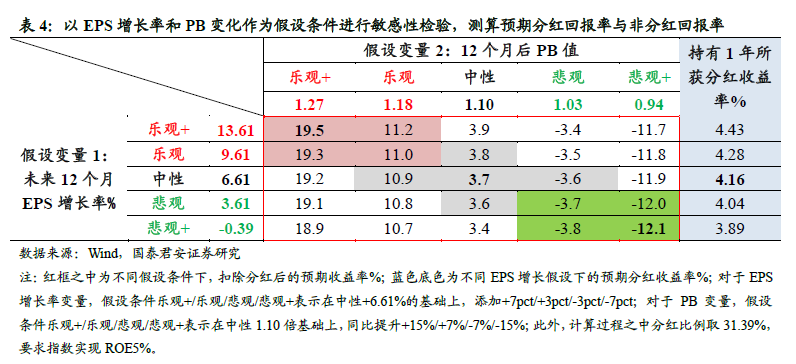

第三,回报估算。在一系列假设条件下,我们对中证红利指数潜在的投 资回报率进行了测算,供投资者参考:

1) 中性假设:取 wind 预测,当前买入并持有 1 年预计得到的分红收益 率为 4.16%;取分红比例假设为 31.39%,与 2016/2-2017/2 相同;要达 到 4.16%的分红收益率,隐含着对中证红利指数未来 12 个月 EPS 增长 率为 6.61%,我们认为具有一定的合理性;最后,假设 12 个月后指数 PB 与当前保持相同、实现 5%的 ROE 水平,则还可获得扣除分红后的 收益率 3.66%。

2) 敏感性检验:以 EPS 增长率与 PB 估值变化为输入变量。见表 4,在 一定的合理范围内,我们对未来 12 个月区间内 EPS 增长率及 12 个月后 估值同比变化两个重要敏感变量分情景讨论,测算其相应的分红收益率 及非分红收益率水平。值得一提的是,在“悲观+”条件下(EPS 负增长 0.4%,PB 同比降 15%),分红回报+3.89%、非分红回报-12.10%,总回 报-8.21%,也仍处于可控范围之内。

4. 风险提示

风险提示:业绩大幅下修/无风险利率抬升/估值进一步回落。在隐含股 息率回报的测算过程之中,将不可避免地采用盈利预测数据,从而引致 市场盈利预测下修所产生的风险;类似地,相关标的实际分红率较预期 变化也会形成扰动。此外,若无风险利率出现意外上行,将通过资产比 价效应对高股息策略形成替代,降低了该策略的相对吸引力。最后,虽 位于底部,估值仍有一定概率下行。

文章来源:国泰君安证券

作 者:李少君