如上文分析,基金定投的单笔投资成本计算公式是一个调和平均数,而调和平均数在均值不等式里是最小的(调和平均数不超过几何平均数,几何平均数不超过算术平均数,算术平均数不超过平方平均数)。这是它降低平均投资成本,达到降低择时风险的原因所在。

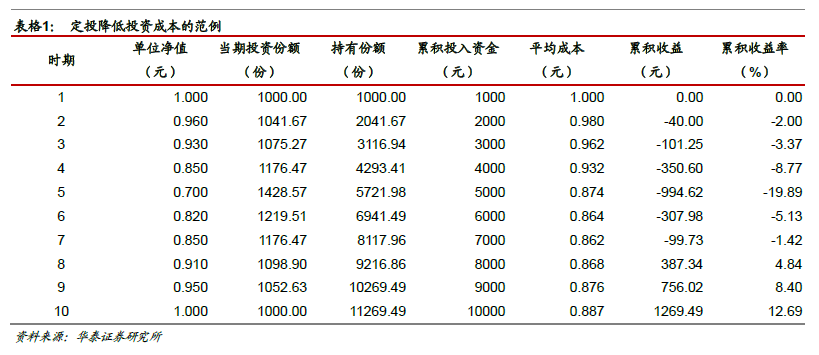

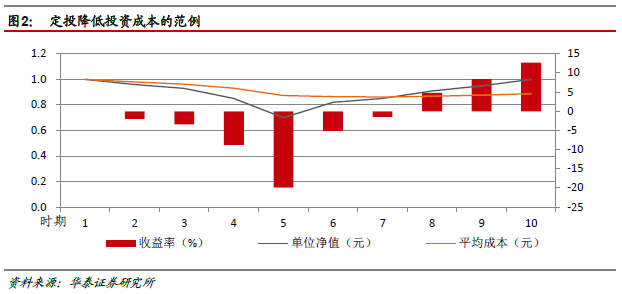

如表格1 与图2 是一个定投降低投资成本的范例,在该例中,基金单位净值先下降后回升。在下降的过程中,由于每期单位投资成本降低了,可获得的基金份额数增加了,平均后的单位成本随之不断下降。而在基金单位净值回升过程中,由于已有多期投资,新增的投资占比越来越小,虽然基金单位净值提升了,然而对于整体投资成本的增加并不明显。因此,在基金单位净值上升的过程中,基金单位净值与平均投资成本逐渐拉大,投资收益也越来越大。在本例中,我们从1.000 元起投资,基金单位净值最低曾跌至0.700 元,然而在单位净值回升至0.910 元时,便已经实现盈利。

定投由于固定投资金额,在基金单位净值较高时,购买的份数就少了,基金单位净值降低时,购买的份额数量就增加了,定投特有的高时少买,低时多买的优势,能够起到降低单位基金份额购买成本的优势。

定投的均线分析法

在评估定投效果时,需重点关注定投法对平均成本的影响。为了方便分析,可以将每个时点的定投平均成本连接起来,就可以得到定投的平均成本线,它也是基金单位净值的调和平均线。这条均线可以用来分析基金单位净值的波动对于平均成本的影响,以及所带来的投资盈亏情况。

我们采用沪深300 指数的历史表现模拟一只指数型基金,该基金仓位的95%用于跟踪沪深300 指数。分别做三项不同期间的实证:(1)2006 年牛市起点开始定投;(2)2007 年熊市起点开始定投;(3)2010 年震荡下行的市场开始定投。

2006 年牛市起点开始定投的实证研究

如图3 从2006 年牛市起点开始每个月第一个交易日定投,由于在指数点位较低的时候,已经开始了定期投资,在2006-2007 的牛市期间,定投的平均基金单位净值缓慢上升,并未随着指数大幅上涨,直至2008 年指数大幅下滑至底部区间,定投依然是盈利的。在后续2008-2014 年6 年的震荡市场中,大部分时间定投也是盈利的。2014-2015 年的牛市行情下,基金定投又再次大幅盈利。

在整个10 多年的定投期间,可以看到,定投的平均成本变化缓慢,且在一个相对低价的区域变化,一旦市场有所反弹甚至反转,基金便可实现盈利,体现了基金定投控制投资成本的优势。相比单笔一次性投资,本例非常好的控制了投资成本,平均成本线基本是在底部区域缓慢变化。

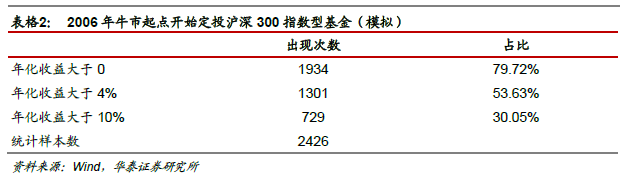

更进一步的,我们对定投期间截止到每一个交易日的收益率(年化)情况进行统计,该项指标代表的是在定投区间的任何一个交易日投资人赎回基金可获得的投资回报情况。为避免投资前期的异常值,我们的统计从定投开始的第7 个月即2006 年7 月开始,统计截至2016年6 月,统计结果如表格2。在整个投资期间,年化收益大于0 的交易日占比79.72%,大部分时间投资人都是盈利的;年化收益大于4%的交易日占比53.63%,超过一半的时间投资人的年化收益大于4%,即超过一半的时间投资人通过定投沪深300 指数能够战胜投资于货币市场基金;年化收益大于10%的交易日占比30.05%,这些时间里投资人赎回基金获得较高的投资回报。

2007 年熊市起点开始定投的实证研究

如下图4 可见,在牛市的最高点即熊市的起点开始定投,虽然定投的平均成本随着指数的大幅下滑快速下降,然而由于在指数点位较高的时候,已经开始了定期投资,指数下滑期间无法避免投资亏损。然而在指数跌至底部开始反弹的2008-2009 期间,定投开始实现盈利。在后续2011-2014 年4 年震荡下行市场中,大部分时间定投是亏损的,然而亏损并不十分大。2014-2015 年的牛市行情再次启动,基金定投又再次大幅盈利,直至牛市结束后,投资依然是盈利的。若是在2007 年牛市最高点进行单笔一次性投资,那么在后续9 年间几乎没有任何盈利的机会。表明在熊市中长期额定投有助于降低投资成本,相比单笔一次性投资面临的指数巨幅下跌风险更小。奠定较低的平均投资成本,在市场大幅下挫中,依然能够保持盈利的可能。