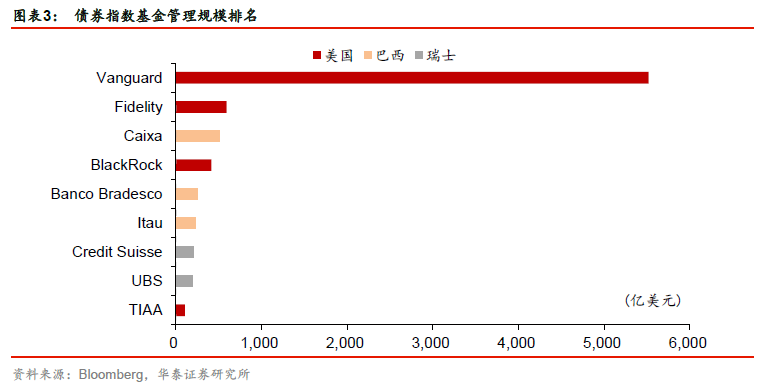

公司分布上,无论是债券指数基金还是债券 ETF,“头部效应”和“先发优势”都非常明 显。Vanguard 凭借数十年积累的经验和行业声誉,管理的债券指数基金超过 5500 亿美元, 行业前 10 大基金中有 8 只为其名下产品。

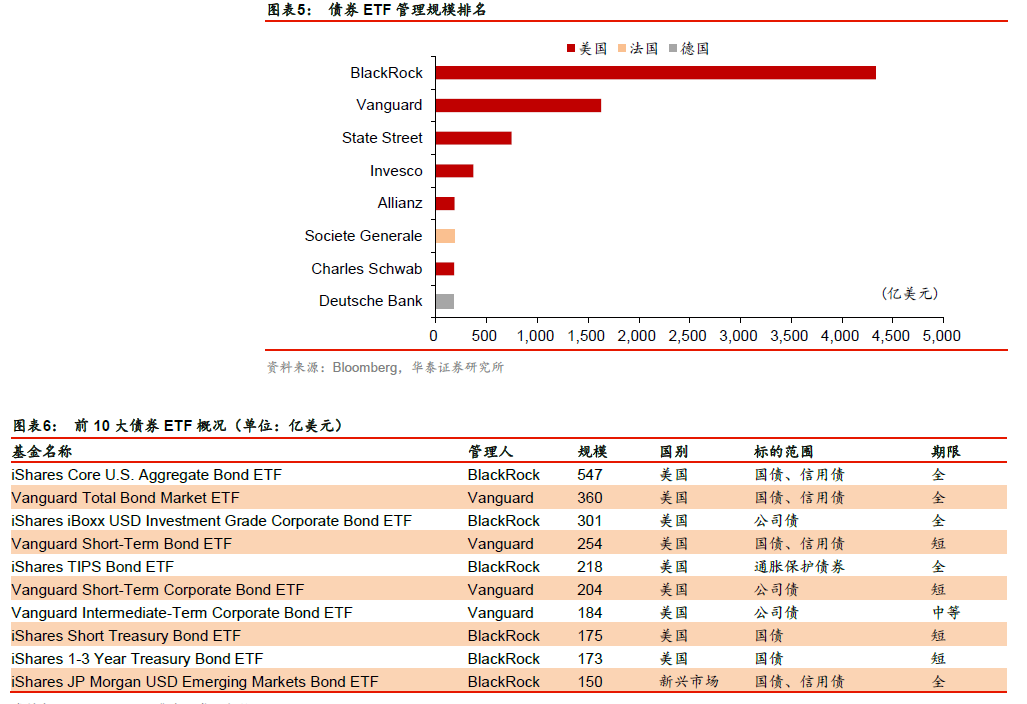

而在债券 ETF 上,iShares(2009 年被贝莱德 BlackRock 收购)凭借其先发优势,在行 业内处于领导地位,管理的债券 ETF 超过 4300 亿美元,行业前 10 大基金中有 6 只为其 名下产品,其余 4 只则为 Vanguard 产品。

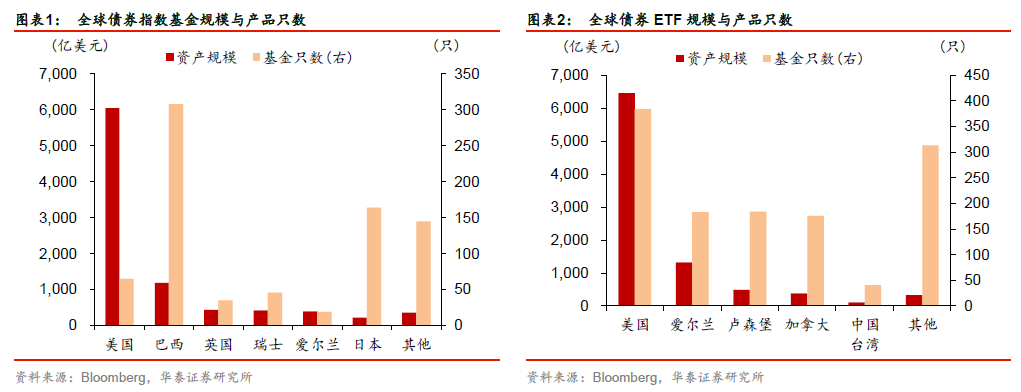

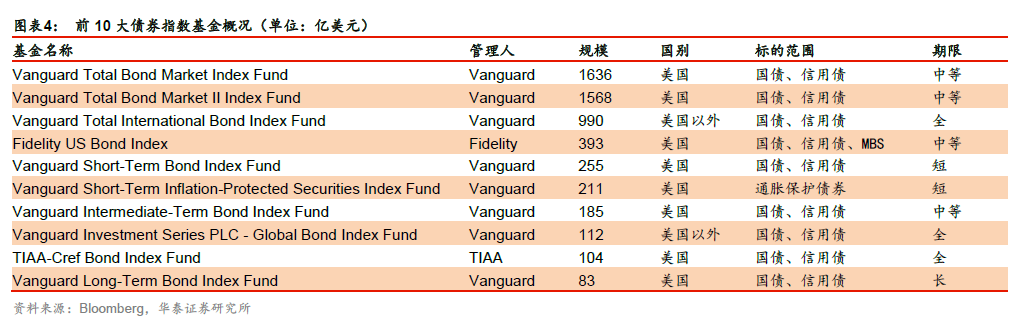

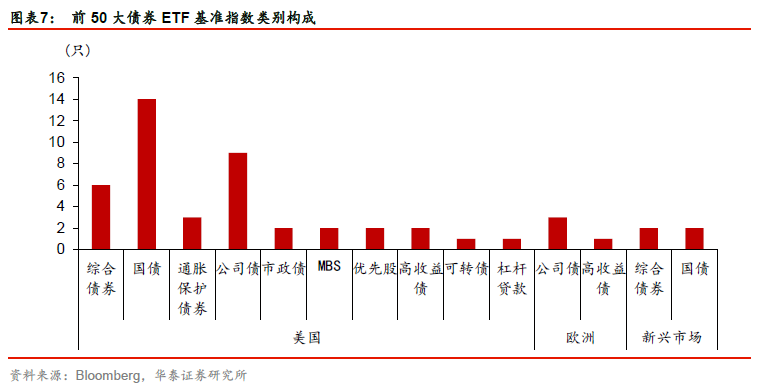

美国债券指数基金投资范围较宽,主要在期限段上加以限定,而债券 ETF 在产品范围上 相对更为定制化,综合指数和单品种指数并存。通过比较不难看出,美国前 10 大债券指 数基金投资基准一般为较宽泛的综合指数(aggregate bond index),只有 1 只为通胀保护 债券指数。但在期限设计上比较多样,从短期(5 年以下)、中期(10 年左右)、长期(15 年以上)到全期限段,都有产品覆盖各类投资者的需求。而债券 ETF 在基准指数标的方 面的设置上则更为精细,除债券指数基金用到的两大指数类别外,还有专门的国债、公司 债指数作为基准的债券 ETF。其中,产品线最为丰富的 BlackRock(iShares),还推出了 与 MBS、优先股指数等挂钩的产品。我们整理了前 50 大债券 ETF 的基准类别,除综合 债券、国债、公司债指数仍占主流外,基准构成总体上呈现多样化。

由于债券指数基金和债券 ETF 都是债券指数化投资的形式,而指数化投资相比传统的主 动管理模式又被称为被动投资,为表述方便,如无特别说明,我们在下文中对“债券指数 基金、债券 ETF”、“指数(化)投资”、“被动投资”不做明确区分。

指数投资的三大优势:业绩稳、费率低、税收省

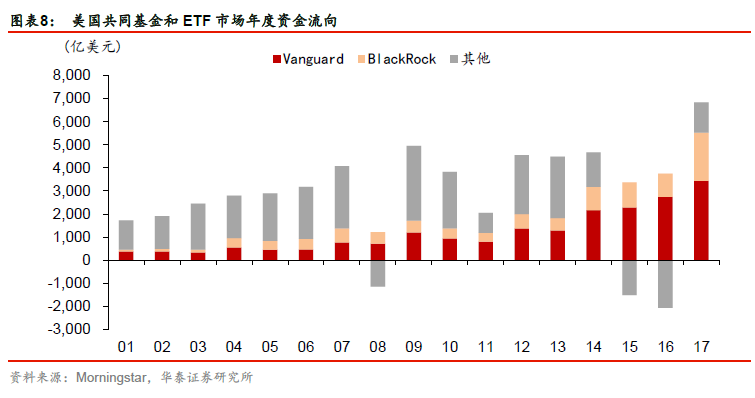

2008 年金融危机爆发,市场上各类机构、产品都受到较大冲击。不过,债券作为传统意 义上的避险资产,对应基金(包括指数基金和 ETF)受到冲击相对较小,并且很快恢复了 发展势头。从资金流向上看,危机以来以 Vanguard 和 BlackRock 为代表的在被动策略具 有传统优势的机构 AUM 大幅上升,海外投资者从主动投资转向被动投资的趋势非常明显。

长期以来,积极策略能否打败被动策略、为投资者带来超额收益,一直是业界广泛讨论的 问题。历史来看两者业绩互有胜负,而金融危机以来被动投资之所以在竞争中取得先机, 主要是因为其相比主动投资,在业绩稳定性、费率控制、税收节约上都存在一定优势。

业绩:长期稳定

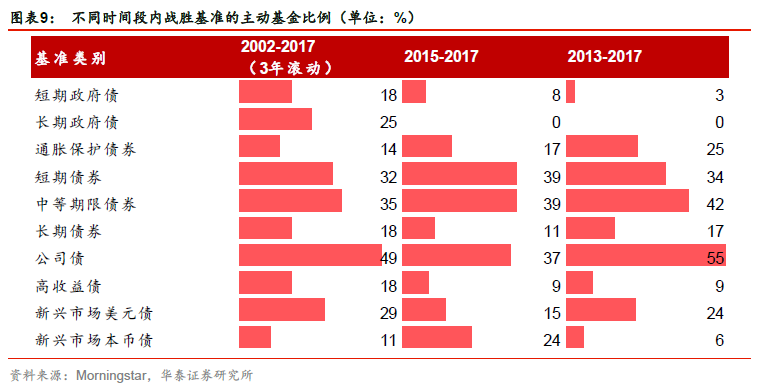

理论上,如果有效市场假设成立,长期而言没有人能够战胜市场。实践上,全球资产管理 行业总体相对基准指数的超额回报也相当有限,大量主动管理基金回报在扣除费用后位于 业绩基准以下。根据 Morningstar 对美国市场的统计,以 3 年滚动计算战胜了基准的主动 基金比例计,2002-2017 年间除了美国公司债市场外,其他细分市场均只有不到 40%的基 金表现在基准指数以上。尤其是近年来伴随主要国家为刺激经济增长而出台一列宽松政策, 全球债券收益率不断走低,市场受宏观事件因素影响较大,各资产类别间及内部各标的间 相关性增强,主动管理型基金获取α的空间遭到压缩。

分资产类别来看,近年来持续的低利率环境大幅减少了利率债市场上的 α 机会,政府债主 动基金能战胜基准指数的凤毛麟角。这也助长了以利率债指数和综合债券指数为基准的债 券指数基金和债券 ETF 的大发展。