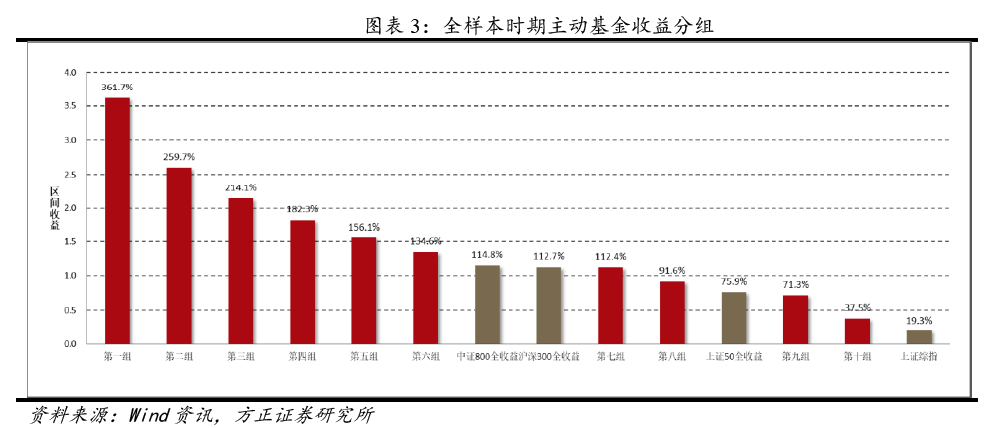

在全样本期间,上证综指、中证 800 全收益指数和主动基金指数收益分别为 19.3%、114.8%和 133.8%,整体而言主动型基金表现略胜一筹。图表 3 列出了成立超过 10 年的共 139 只主动型基金的收益分布情况,并将主要指数收益作为对照。将全部 139 只基金按照样本期间的收益大小分为 10 组,并计算每组基金的平均收益。可以看到, 绝大部分的主动型基金都能够超过上证综指,长期投资于主动型基金将会带来不菲的收益。

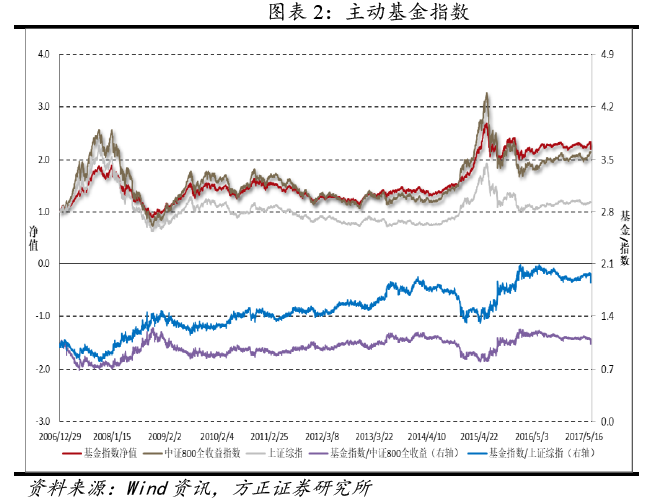

进一步分析图表 2 可以看到,主动型基金的超额收益曲线既不是稳定地向上方倾斜,也并非是一条向下倾斜的曲线,在不同的市场行情下,主动基金相对于指数的超额收益会出现一定的震荡。那么,在什么样的情况下主动型基金何时能够跑赢市场指数呢?在以下部分方正金工将分年度、分期限、分行情、分市场带您一探究竟。

1.3主动基金 VS 市场指数

1.3.1分年度:各有不同

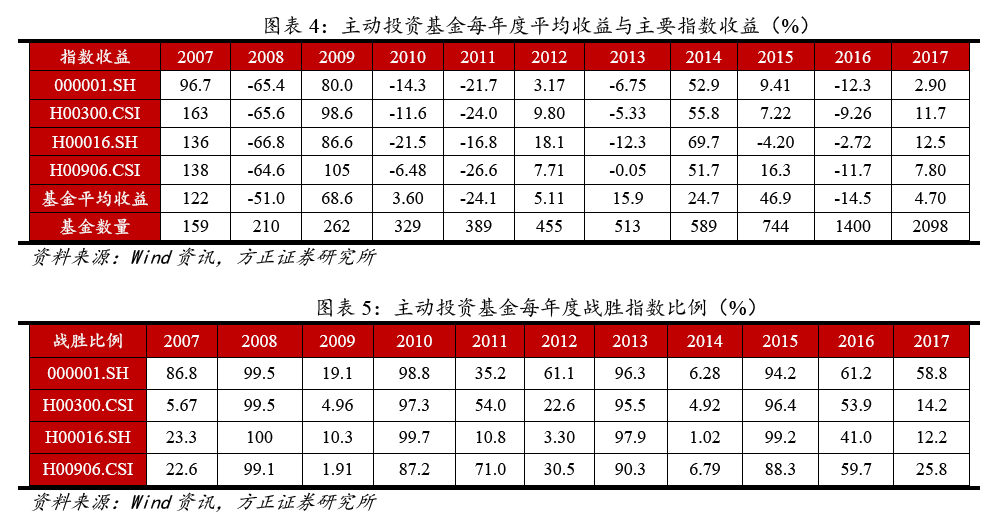

本小节主要讨论主动型基金在每个自然年的表现情况。由于在指数编制过程中,遇到成分股分红派息的情况,指数将不加修正,任其自然回落,而持有这些股票的基金投资者却能够获得实际收益。因此, 为了使得基金和指数的净值变化更具可比性,本报告采用全收益指数进行比较。具体来讲,选取上证综指(000001.SH)、沪深 300 全收益指数(H00300.CSI)、上证 50 全收益指数(H00016.SH)和中证 800全收益指数(H00906.CSI)为代表指数,计算主动基金和相应指数在每个自然年的投资收益及主动基金在该年度业绩战胜指数的比例,如图表 4 和图表 5 所示。由于上证综指无全收益指数,因此本报告仍然沿用原指数。

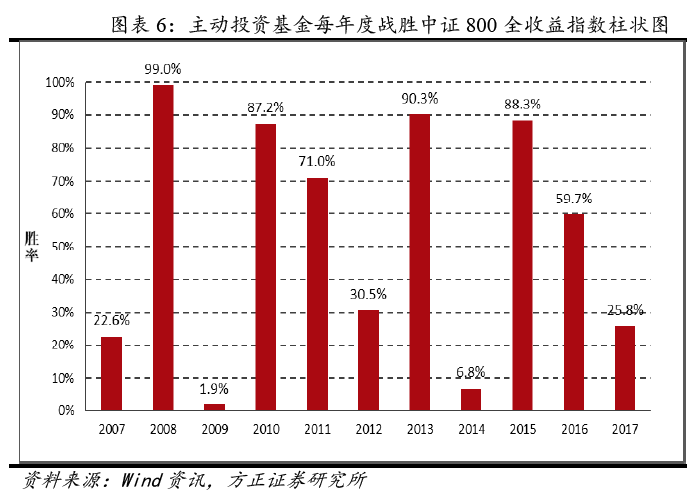

图表 6 采用柱状图的形式更为直观地展示主动型基金每年战胜指数的比例,可以看到,随着年份的不同,每年度战胜市场的比例并未保持在一个稳定的比例,而是呈现出“过山车”般的走势。在某些年度,主动基金战胜市场的比例高达 90%以上,而在某些年份该比例甚至不足 10%。

1.3.2 分期限:来日方长

上一小节展示了每个自然年度,主动型基金战胜市场指数的情况。初见之下,主动型基金在每年度战胜市场指数的“随机性”表现让投 资者们对主动型基金经理的能力产生怀疑,然而进一步思考下,投资 者们或许更多会关心长期持有基金的收益情况。本部分将根据持有期 限不同,计算在每个自然年中过去一年、过去三年、过去五年期间主 动型基金战胜指数的比例,结果如图表 7-图表 10 所示。

图表 11 和图表 12 采用柱状图的形式,展现了 2011-2017 年期间,每年度持有不同期限的基金战胜中证 800 全收益指数和沪深 300 全收益指数的比例。可以看到,与仅持有一年不同,长期持有基金战胜市场指数的比例会明显地更为稳定。其中,连续三年持有主动型基金战胜指数的比例基本保持在 50%以上,连续五年持有主动型基金战胜指数的比例甚至稳定地高达 60%以上。可见,若能够坚持长期持有主动型基金,投资表现将能够大概率超过同期市场指数表现,是可谓来日方长。

1.3.3 分行情:长于择时

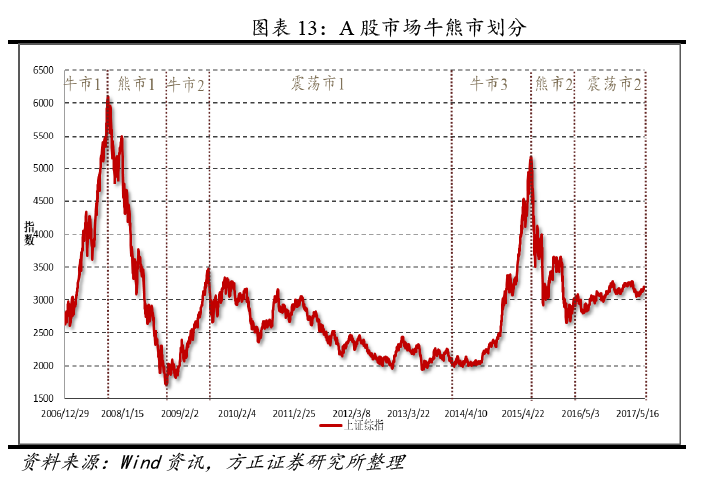

本小节根据市场行情划分为不同的阶段,试图探讨主动型基金在 不同的市场风格下的表现情况。根据市场指数在各区间的涨跌幅情况, 方正金工将市场风格划分为牛市、熊市和震荡市,如图表 13 所示。

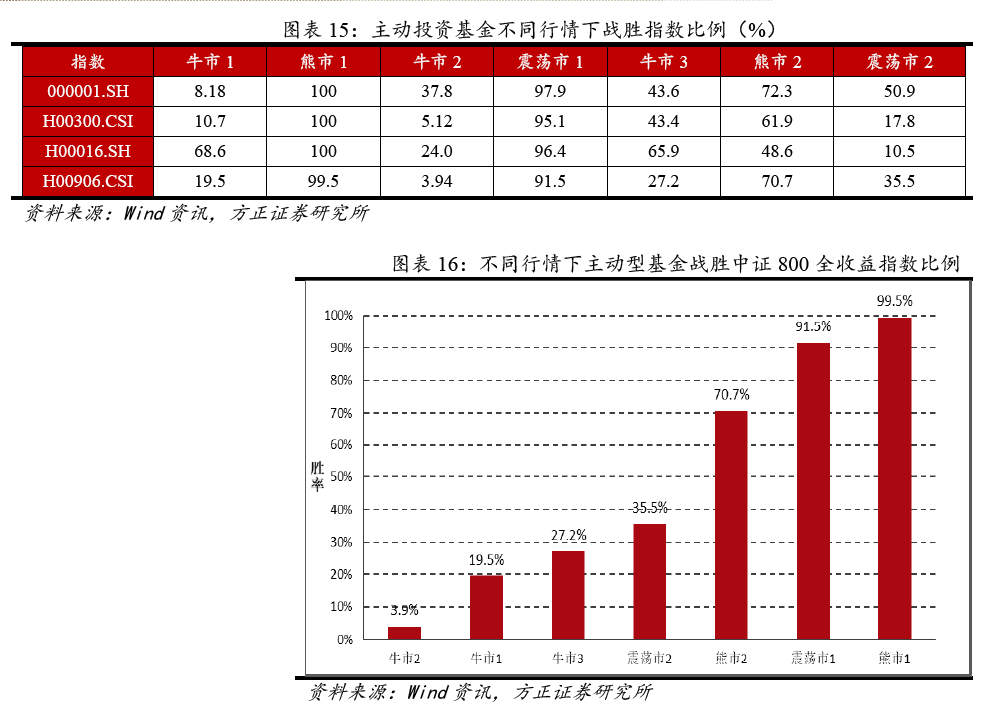

图表 14 和图表 15 列出了在不同市场行情下,主动型基金和主要指数的收益情况以及主动型基金战胜指数的比例。图表 16 采用柱状图的形式更为直观地展示了主动型基金在牛熊市下,战胜中证 800 全收益指数的比例。可以看到,在样本中的三次牛市期间,主动型基金战胜指数的比例不足 30%,基本上很难跑赢市场。而在熊市和震荡市期间,这一比例却能够稳定地保持在一个较高的水平。究其原因,方正金工认为,在熊市和震荡市期间,主动型基金管理者可以通过适当减仓来减少净值损失,而当大牛市行情来临之时,如果基金管理者在面对短时回撤时稍加犹豫,战胜指数的目标将会变得非常艰难,图表17 为这一观点提供了初步的依据。

1.3.4 分市场:信息优势

以上部分对我国 A 股市场的基本情况进行了介绍,接下来方正金工对海外市场的主动型基金表现情况进行总结分析。

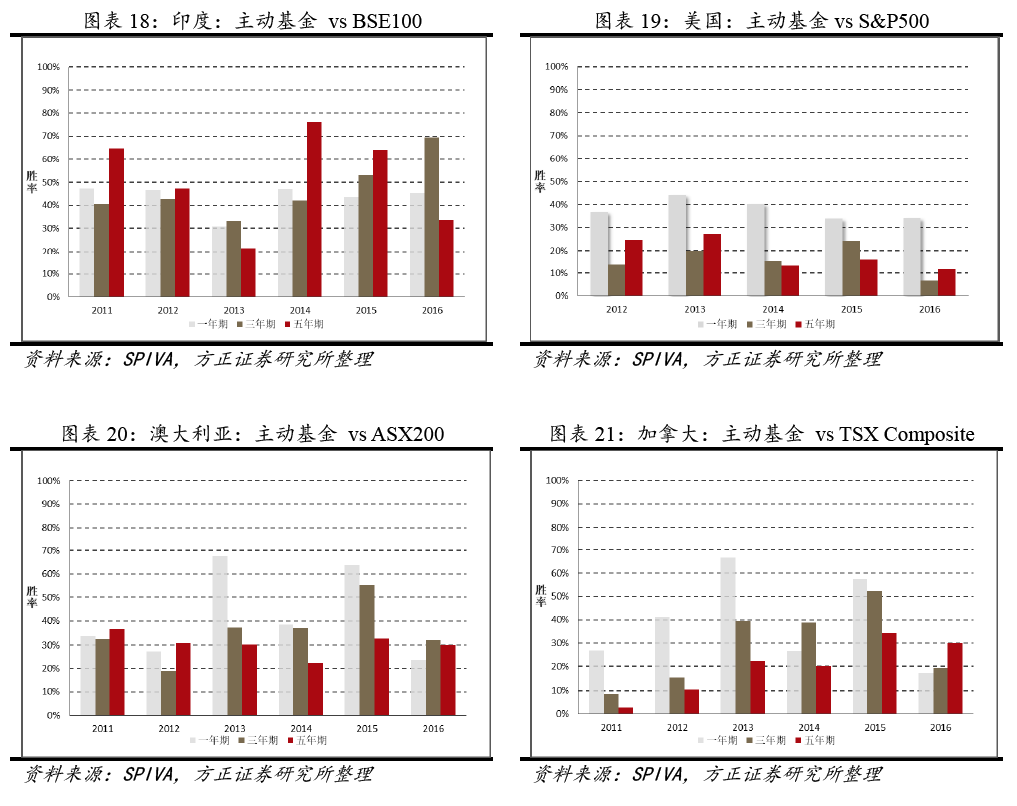

由于数据的完整性原因,图表 18-图表 21 列出了以印度为代表的新兴市场和以美国、加拿大、澳大利亚等发达国家为代表的成熟型市场主动型基金的表现情况。可以看到,由于成熟型市场的市场有效性更强,市场信息更为透明,五年期主动型基金战胜指数的比例显著较低,一般在 40%以下。而对于发展中国家市场而言,由于市场竞争不充分,机构投资者相对而言具有一定的信息优势,因此主动型基金的表现相对而言要更为优异。

1.4 持仓风格分析:善于选股

如果说不同市场行情下主动型基金战胜市场指数的比例不同仅仅是表象,那么对于基金持仓风格的分析就能够帮助投资者从根本上了解基金净值的走势情况。本小节参照方正金工 2017 年 7 月 28 日发布的扬帆起航系列报告第六期《量化基金何时好》中的基金归因分析方法,对主动型基金的风格暴露和收益情况进行分析。

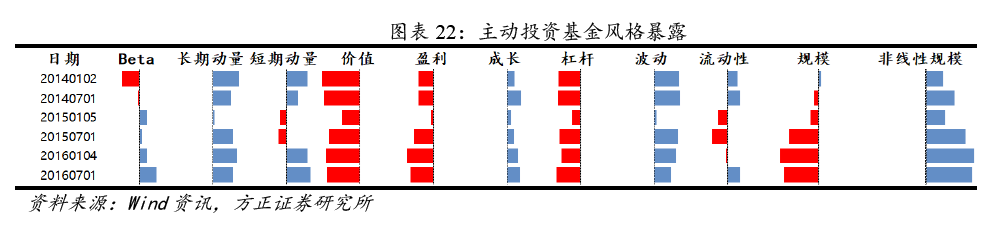

由于基金持仓一般不是固定的,距离报告期越久持仓变动可能越大,因此我们只对报告期后的基金收益进行归因,并且假设报告期后一个月主动型基金的仓位保持不变。图表 22 展示了主动型基金在每个报告期后一个月时间内的风格暴露,可以看到主动型基金偏好低杠杆、成长性好、波动较大、长期涨幅较高的中小市值股票。

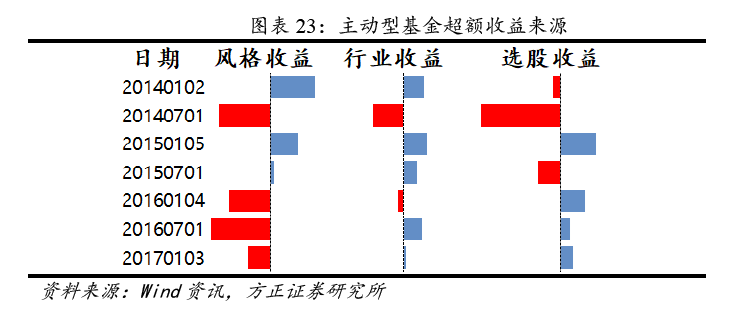

由于市场收益主要取决于基金持有股票仓位的多少,主动型基金的市场收益差别较小,因此我们着重分析风格收益、行业受益和选股收益。图表 23 给出了主动型基金的超额收益来源,结合图表 6 可以看到,在 2014 年主动型基金战胜市场指数的比例仅为 6.79%,而在此期间基金选股收益显著为负。在近几年,主动型基金经理的选股收益均有比较不错的表现。

1.5 讨论:幸存者偏差及全收益指数

1.5.1 幸存者偏差

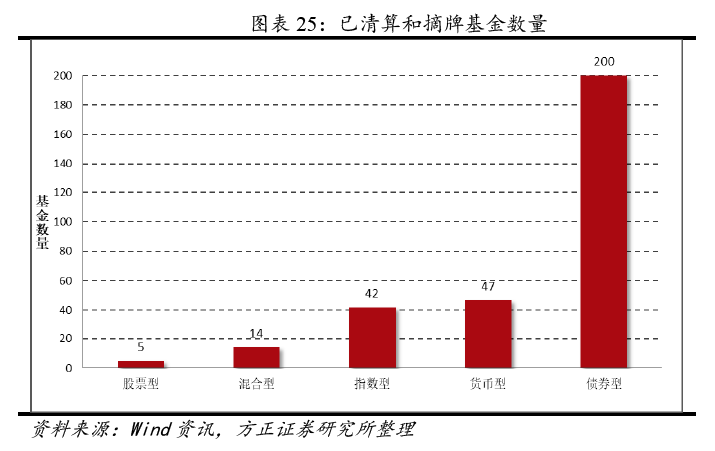

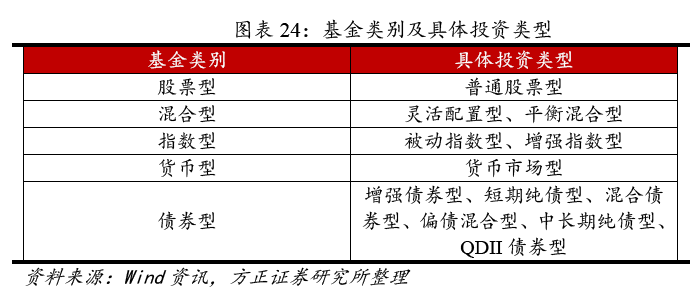

幸存者偏差在基金业绩分析中,“幸存者偏差”通常是研究者需要考虑的第一个问题。所谓“幸存者偏差”,是指在计算基金业绩表现时,往往只考虑了尚在交易的基金,而对于已摘牌或清算的基金不予考虑。然而在投资初期,投资者根本无法预知基金未来将会面临怎样的命运, 因此更为实际的情况是在基金清算之前仍将这些基金纳入待选择的样本池中。图表 24-图表 25 对全部 308 只已清算或摘牌的契约开放式基金进行了统计,可以看到,已清算和摘牌的基金大部分来自于债券型、货币型和指数型基金,而仅有的 5 只股票型基金均为分级基金, 在本报告的样本中不予考虑。因此有理由认为,本报告的“幸存者偏差”影响程度较小。

1.5.2 全收益指数

全收益指数如前文所述,在指数编制过程中,若出现成分股分红派息的情况, 指数将不加修正,任其自然回落,而持有这些股票的基金投资者却能够获得实际收益。如果在比较过程中直接采用原始指数,那么将会忽略股票分红影响,低估指数的实际收益。

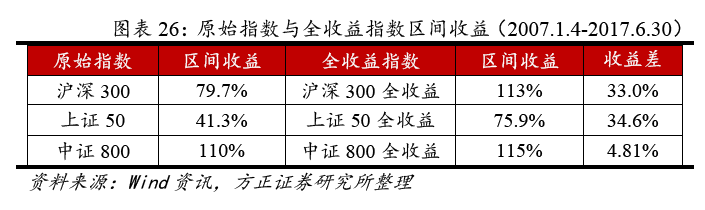

图表 26 列出了本文考虑的三个指数及其对应的全收益指数在2007.1.4-2017.6.30 期间的区间收益,可以看到二者之间的差别较大,如果仅采用原始指数,那么可能对分析结果造成一定的影响,采用全收益指数的比较结果将更为准确。

1.6 小结:A 股市场,主动为王

本节我们对上部分研究做一个小结,谈谈在 A 股市场中,如何看到主动基金管理与被动市场收益之间的关系。

首先,主动型基金在每个自然年度跑赢市场指数的比例呈现出“过山车”般的走势,表现不具持续性。而如若投资者能够持有更长周期(三年、五年),主动型基金跑赢指数的概率将会大幅度增加。对主动型基金经理持之以恒的信任,最终将会给投资者带来丰厚的回报。

其次,根据市场行情划分不同周期发现,主动型基金在牛熊市跑赢指数概率存在显著差异。由于主动基金可以有效地调整仓位,其在熊市或震荡市跑赢指数的概率将远大于牛市。

最后,由于成熟型市场的有效性更强、信息更为透明,主动型基 金在扣除交易费、管理费之后将很难战胜指数。而对于中国、印度这 样的发展中市场而言,由于市场竞争不充分,机构投资者相对而言具 有一定的信息优势,主动型基金战胜指数的概率显著高于成熟型市场。

文章来源:方正证券研究部