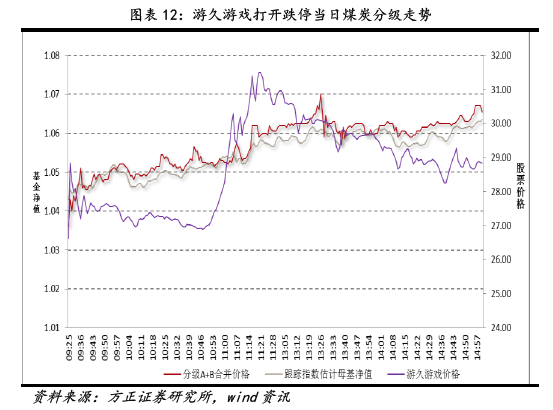

案例:另外一个典型的案例就是前段时间火热的万科,接下来方正金工利用万科这一案例分析一下如何使用分级 B 进行停牌套利。

首先,我们以万科占基金净值比最大的两个基金(未包含债基) 为例,这两个基金分别为国泰国证房地产分级及鹏华中证 800 地产分级。

具体万科占国泰国证房地产分级及鹏华中证 800 地产分级净值比分别为 20.83及 24.28其中计算公式为:

对于单个股票占整个基金净值比例如此高的情况是比较少见的, 这也导致万科股价的波动对整个基金的净值的影响是巨大的。下文就以万科在不同情况下开板进行讨论是否可以进行套利(假设在跌停期间基金其他持仓不涨不跌,同时基金规模不变)。

我们可以看到实际上在不考虑基金其他持仓涨跌变化、基金规模变化、买卖基金手续费等因素的情况下,本次套利收益最大只有 1.8左右。而在考虑了其他因素后可能收益更是会大幅缩水,也就 是说本次套利实际上收益不是很可观,利用买入分级A和分级 B 无法获得套利收益。但是由于市场对万科的关注,合理利用分级 B 的杠杆性和高波动性倒是造就了另一个套利机会。

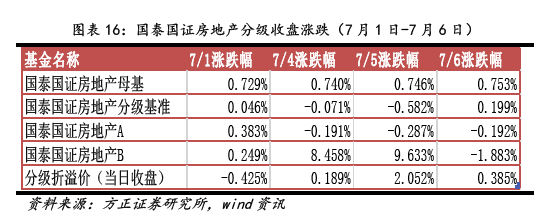

我们以国泰国证房地产分级为例,国泰国证房地产母基在 7 月 4日到 7 月 6 日相对基准的超额收益为 左右,可认为是由于万科复 牌对基金净值产生的提升。但是我们可以看到国泰国证房地产 B 在这三天的涨幅为 16,这涨幅在考虑到分级 B 存在杠杆特性时也高得离谱。这也导致经过三个交易日后,分级 A+B 相对母基从折价转变为溢价。

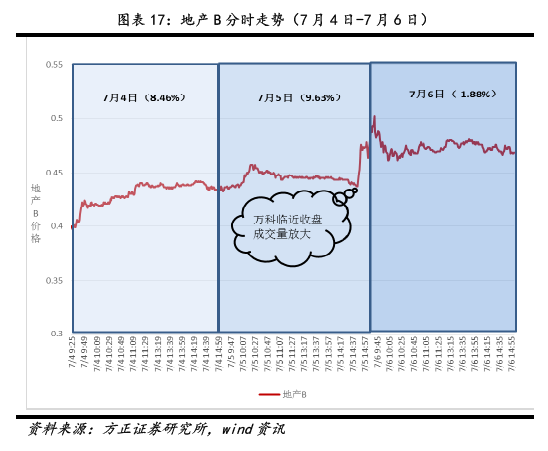

那么,为什么房地产 B 会上涨如此巨大呢?一方面是杠杆因素,另外很大的原因就是很多买入地产 B 的投资者都以为是在套利,但是没有准确预估可能的套利收益,疯狂买入地产 B,推升地产 B 价格走高。这一点我们从分级 B 的分时走势图中可以清楚地看出。

我们可以明显地看到,7 月 4 日已有资金进场买入地产 B,使得当天涨幅达 8.46,7 月 5 日临近收盘,万科成交量放大,有开板迹象,资金迅速流入地产 B,推升其价格,当日涨幅达 9.63,其实此时进入从套利角度而言,由于溢价,假设第三天万科能够打开跌停也无收益空间!结果显而易见,接下来两天地产 B 以大跌收场。可以看到,很多投资人以套利为目的进场交易,却成了别人眼中可以套的“利”。但这一案例也清楚地告诉我们合理利用分级 B 的杠杆和高波动性可以获得意想不到的套利机会。

6. 停牌套利操作:ETF 基金

现在我们考虑 ETF 持有停牌股的情况。

在开始介绍利用 ETF 进行停牌套利之前,首先介绍一下 ETF 申赎机制。对于 ETF 而言,在场内申购和赎回分别是利用一篮子股票换购基金份额和利用基金份额换购一篮子股票,所以为了明确一篮子股票的种类和数量,每天基金管理人都会在当日开盘前公布这一篮子股票的名称和数量,此即为 ETF 的“申赎清单”。

为了提高申赎的效率,ETF 基金管理人允许投资者在申赎过程中利用现金部分替代申赎清单中的某些股票,这部分现金就称为现金替代。对于申赎清单上的股票是否可以利用现金替代具体可分为三类。

1) 现金替代标志:必须现金替代,对于此类股票无法利用股票本身进行申赎,必须用现金代替股票进行申赎。也就是说在对必须现金替代的股票进行清算交收时不涉及股票,只针对现金替代进行清算交收。

2) 现金替代标志:允许现金替代,对于此类股票申购时可以利用股票本身进行申购,也可以利用现金代替股票进行申购。但是在赎回基金份额时,不允许利用现金进行替代。