如果市场持续上涨,杠杆 ETF 的“追涨”行为确实能够获得更多收益,如果市场持续下跌,杠杆 ETF 的“杀跌”行为确实也能够获得更多收益,因此在趋势行情下,买入杠杆 ETF 是有利的。而如果市场上涨,基金管理者在高价位做多后,市场反而下跌,则会造成更大的亏损;同样地,如果市场下跌,基金管理者在低价位做空后,市场反而上涨,会造成更大的亏损,因此在震荡行情下,买入杠杆 ETF 是不利的。

1.3 杠杆 ETF 的幸福指数

杠杆 ETF 通过每天调整衍生品仓位来保持稳定的杠杆倍数,但是这并不能保证区间的杠杆倍数也是稳定的。由于每天涨跌不同,在复利效应的作用下,杠杆 ETF 区间收益与标的指数区间收益之间的杠杆关系会发生偏离,这个偏离不仅是杠杆倍数上的差异,甚至是杠杆方向上的不同。我们用杠杆 ETF 的幸福指数来衡量这种偏离的大小。

1.3.1 幸福指数的定义

投资者在够买杠杆 ETF 时,希望能够获得杠杆倍的收益,而由于区间行情和复利效应的影响,投资者获得的收益与投资者的预期收益可能相背离。如果杠杆 ETF 的收益符合投资者预期,从效用角度出发投资者将获得幸福感,因此我们将之定义为杠杆 ETF 的幸福指数,即衡量杠杆 ETF 的收益与投资者预期收益的偏离程度。我们定义投资者预期收益是杠杆倍的标的指数收益,因此公式如下:

而从效用角度出发,如果杠杆 ETF 的收益高于杠杆倍的标的指数收益,投资者的幸福感是更强烈的,因此杠杆 ETF 的幸福指数衡量的是杠杆 ETF 的收益超过投资者预期收益的程度:杠杆 ETF 的幸福指数越高,投资者的幸福感越强烈;而杠杆 ETF 的幸福指数越低,投资者的幸福感越微弱。

1.3.2 区间行情

杠杆 ETF 的区间收益不仅与杠杆倍数有关,更受到区间行情的影响,因此区间行情也影响杠杆 ETF 的幸福指数。

讨论 1:杠杆 ETF 能够获得杠杆倍收益吗?

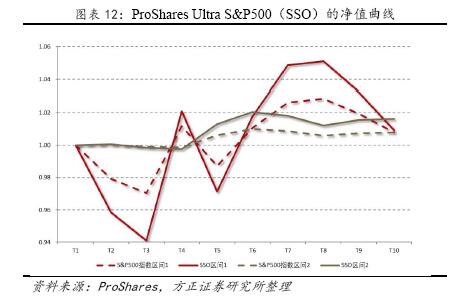

首先来看美国市场的案例: S&P500 指数在 2008.3.13 到2008.3.27 期间和2017.5.25 到2017.6.8 期间都实现了  的收益,而 ProShares Ultra S&P500 在第一个区间收益为 0.91%,小于 2 倍杠杆收益;在第二个区间收益为 1.62%,大于 2 倍杠杆收益。第一个区间杠杆 ETF 的幸福指数是-0.65%,而第二个区间杠杆 ETF 的幸福指数是 0.07%。因此,2 倍杠杆 ETF 不一定获得 2 倍的收益;即使标的指数区间收益相同,杠杠 ETF 的收益也可能不同,若企图借由杠杆 ETF 来提升收益,可能会事与愿违,甚至造成亏损。

的收益,而 ProShares Ultra S&P500 在第一个区间收益为 0.91%,小于 2 倍杠杆收益;在第二个区间收益为 1.62%,大于 2 倍杠杆收益。第一个区间杠杆 ETF 的幸福指数是-0.65%,而第二个区间杠杆 ETF 的幸福指数是 0.07%。因此,2 倍杠杆 ETF 不一定获得 2 倍的收益;即使标的指数区间收益相同,杠杠 ETF 的收益也可能不同,若企图借由杠杆 ETF 来提升收益,可能会事与愿违,甚至造成亏损。

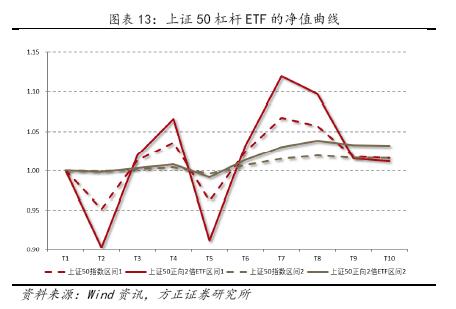

图表 13 给出了两个区间的上证 50 指数以及相应的正向 2 倍 ETF的净值曲线,上证 50 指数在两个区间都上涨了 1.60%,而上证 50 正向 2 倍 ETF 在第一个区间的收益为 1.20%,在第二个区间的收益为3.20%。第一个区间杠杆 ETF 的幸福指数是-2.02%,而第二个区间杠杆 ETF 的幸福指数是 0.00%。两个区间时间长度相同,标的指数区间收益相同,但是杠杆 ETF 的区间收益却不同,很明显投资者在第二个区间获得的幸福感较高。从可以看出,上证 50 指数在区间 1 波动较大,而在区间 2 波动相对较小,因此区间行情会影响杠杆 ETF 的幸福指数。

讨论 2:正向 ETF 获利,反向 ETF 一定亏损吗?

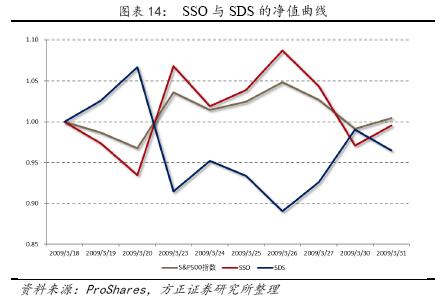

同样地,我们来看美国市场的案例:S&P500 指数在 2009.3.18 到 2009.3.31 期间上涨了 0.44,而 ProShares Ultra S&P500(SSO) 亏损了 0.45%,其幸福指数是-1.34%;ProShares UltraShort S&P500(SDS)亏损了 3.52%,其幸福指数是-3.07%。标的指数小幅获利, 而正向 ETF 和反向 ETF 都出现了亏损,投资者的幸福感都很低!

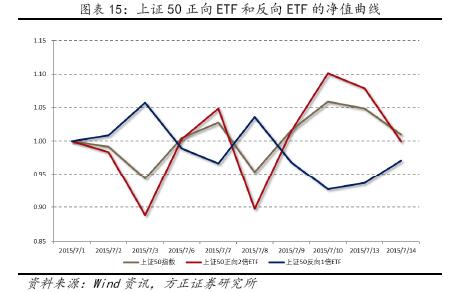

图表 15 同样给出了上证 50 杠杆 ETF 的一个案例,2015.7.1 至2015.7.14 期间,上证 50 指数上涨 0.96%,而上证 50 正向 2 倍 ETF 亏损 0.10%,其幸福指数是-2.02%;上证 50 反向 1 倍 ETF 亏损 2.91%,其幸福指数是-4.83%。标的指数小幅获利,而正向 ETF 和反向 ETF 都出现了亏损,投资者的幸福感都很低!那么牛市买入正向 ETF,熊市买入反向 ETF 的策略正确吗?一般情况下是正确的,但是杠杆 ETF 不适合长期持有,如果行情发生转变,杠杆 ETF 容易出现亏损,投资者的幸福感降低。因此区间行情会影响杠杆 ETF 的幸福指数。

1.3.3 复利效应

由于杠杆倍数是每天恒定而不是区间恒定的,杠杆 ETF 不一定能够获得杠杆倍的区间收益,其中复利效应起到关键性作用。因此复利效应同样会影响杠杆 ETF 的幸福指数。

1.4 杠杆 ETF 幸福指数的影响因素

杠杆 ETF 的幸福指数衡量了杠杆 ETF 区间收益与标的指数区间收益之间的杠杆关系的偏离,这种偏离主要受到区间行情和复利效应的影响。区间行情主要取决于区间的长度、区间的波动率、路径长度、区间的涨跌幅等因素,而复利效应又受到区间行情和杠杆倍数的双重影响,因此我们具体讨论杠杆倍数、区间长度、区间斜率、区间波动率等因素对杠杆 ETF 幸福指数的影响。

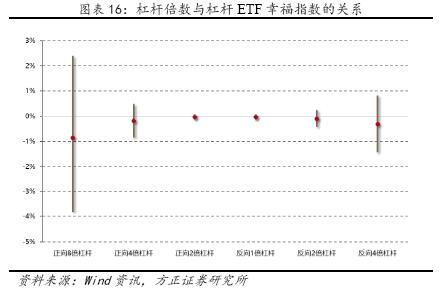

1.4.1 杠杆倍数

杠杆 ETF 的收益与杠杆倍数密不可分,上涨行情下,杠杆倍数越大,正向杠杆 ETF 的收益越高;下跌行情下,杠杆倍数越负,反向ETF 的收益越高。杠杆倍数的增加对杠杆 ETF 收益是呈指数倍数的影响,而对标的指数收益是线性倍数的影响,因此杠杆倍数会影响杠杆ETF 的幸福指数。

以上证 50 正向 2 倍 ETF 为例,图表 16 给出了不同杠杆倍数的杠杆 ETF 幸福指数的变化范围,灰色竖线表示四分之一分位点和四分之三分位点的距离,红色圆点表示中位数。可以看出,杠杆倍数的绝对值越大,杠杆 ETF 幸福指数的变化范围越宽,说明杠杆倍数的绝对值越大,杠杆 ETF 幸福指数的波动越大,杠杆 ETF 的收益偏离投资者预期回报的可能性越大。而且中位数小于 0,说明幸福指数小于 0 的概率更大,即杠杆 ETF 的收益低于预期汇报的可能性更大。因此,杠杆倍数的绝对值越大,行情对杠杆 ETF 幸福指数的影响更大。

此外,正向 2 倍 ETF 和反向 1 倍 ETF 的幸福指数变化范围最小, 说明正向 2 倍 ETF 和反向 1 倍 ETF 的区间收益与标的指数区间收益的杠杆关系大部分达到了杠杆倍数,即这两种 ETF 的投资收益基本满足投资者预期,不确定性比较低,因此可以认为正向 2 倍杠杆和反向1 倍杠杆是最优杠杆倍数,目前市场上杠杆 ETF 产品也主要是正向 2倍 ETF 和反向 1 倍 ETF。

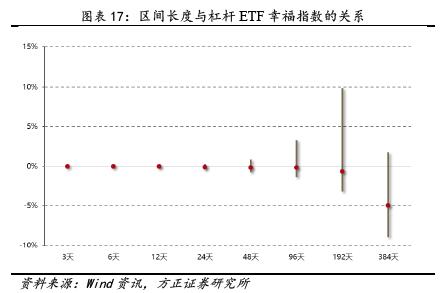

1.4.2 区间长度

杠杆 ETF 的幸福指数衡量了杠杆 ETF 区间收益与标的指数区间收益的关系,而区间越长,不仅可能出现趋势行情和震荡行情,而且区间行情的变动在复利效应的作用下对杠杆 ETF 收益的影响越大,与标的指数区间收益偏离可能越远,因此区间长度会影响杠杆 ETF 的幸福指数。

以上证 50 正向 2 倍 ETF 为例,图表 17 给出了不同区间长度的杠杆 ETF 幸福指数的变化范围,灰色竖线表示四分之一分位点和四分之三分位点的距离,红色圆点表示中位数。可以看出,随着区间长度增加,杠杆 ETF 幸福指数的变化范围变宽了,说明杠杆 ETF 幸福指数的波动越大,杠杆 ETF 区间收益偏离投资者预期回报的可能性越大; 而区间长度缩小,杠杆 ETF 的幸福指数波动越小,当区间长度等于 1 天时,杠杆 ETF 的幸福指数等于 0,即杠杆 ETF 的收益是标的指数收益的杠杆倍数。从分位点来看,区间长度在一年以内时,杠杆 ETF 幸福指数四分之三分位点是远大于 0 的,达到较高的水平,说明区间长度的适当增加有可能使杠杆 ETF 区间收益远超投资者预期回报;但超过一年后,情况急转直下,杠杆 ETF 的幸福指数普遍较低,说明此时区间长度的增加反而不利于杠杆 ETF 的区间收益。

此外,从中位数的变动可以看出,区间长度增加,杠杆 ETF 幸福指数越低,说明区间长度增加,区间行情的变动在复利效应的作用下对杠杆 ETF 的收益是不利的;而区间长度越短,杠杆 ETF 幸福指数越高,说明杠杆 ETF 适合短期内获得杠杆收益,而不适合长期持有。

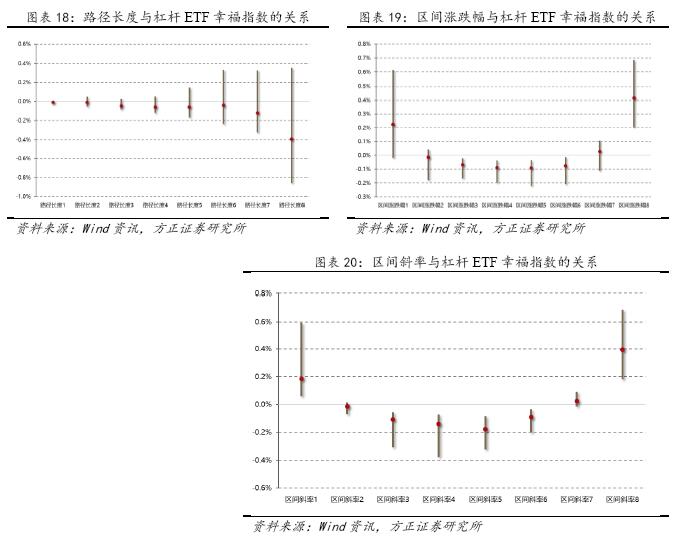

1.4.3 区间斜率

区间行情的特点,可以在一维上进行度量,例如涨跌,也可以在二维上进行度量,例如波动,当然也可以在更高维上进行度量,例如偏度、峰度等。

我们首先用一维指标来度量区间行情。由于杠杆 ETF 收益是每天标的指数收益的杠杆倍数,因此标的指数每天涨跌幅对杠杆 ETF 收益有影响,这也体现了杠杆 ETF 的路径依赖特征,因此我们引入了路径长度指标,即区间内指数涨跌幅的绝对值之和。假设区间涨跌幅相同的情况下,如果路径越长,则标的指数的波动可能越大,区间行情更倾向于震荡;而如果路径越短,则标的指数的波动可能越小,区间行情更倾向于趋势行情。因此,我们定义区间斜率公式如下:

区间斜率 = 区间涨跌幅/路径长度

以上证 50 正向 2 倍 ETF 为例,图表 18、图表 19 和图表 20 分别 给出了路径长度、区间涨跌幅和区间斜率与杠杆 ETF 幸福指数的关系, 灰色竖线表示四分之一分位点和四分之三分位点的距离,红色圆点表 示中位数。

一般情况下,路径越长,标的指数的波动可能越大,因此杠杆 ETF幸福指数的变化范围越宽,说明杠杆 ETF 区间收益偏离投资者预期回报的可能性越大;而从中位数的变动来看,路径越长,杠杆 ETF 幸福指数越低,说明路径越长,区间波动越大,杠杆 ETF 区间收益越容易偏离投资者预期回报,因此杠杆 ETF 不适合震荡行情。

从区间涨跌幅来看,区间涨跌幅绝对值越大会使得杠杆 ETF 幸福指数的变化范围越宽,而中位数大于 0,说明区间涨跌幅绝对值越大,区间行情更倾向于趋势行情,杠杆 ETF 区间收益将远远超过投资者预期回报;而涨跌幅越趋近于 0,区间行情更倾向于震荡行情,杠杆 ETF 幸福指数越低,因此在趋势行情杠杆 ETF 幸福指数越高,在震荡行情杠杆 ETF 幸福指数越低。

最后来看区间斜率,结论与区间涨跌幅比较一致,说明路径长度的影响相对较低。区间斜率的绝对值越高,区间行情更倾向于趋势行情,杠杆 ETF 区间收益将远远超过投资者预期回报;而区间斜率的绝对值越趋近于 0,区间行情更倾向于震荡行情,杠杆 ETF 幸福指数越低,因此杠杆 ETF 在趋势行情表现更好,而在震荡行情表现较差。

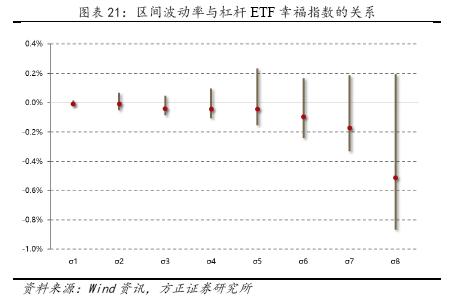

1.4.4 区间波动率

波动率是对区间行情二维上的度量。杠杆 ETF 收益受到标的指数每天涨跌幅的影响,波动率衡量了指数每天涨跌幅的变动情况。如果区间波动率较高,则由于复利效应的作用会影响杠杆 ETF 的收益,从而影响杠杆 ETF 幸福指数。

以上证 50 正向 2 倍 ETF 为例,图表 21 给出了不同区间波动率的杠杆 ETF 幸福指数的变化范围,灰色竖线表示四分之一分位点和四分之三分位点的距离,红色圆点表示中位数。可以看出,随着区间波动增加,杠杆 ETF 幸福指数的变化范围变宽了,说明杠杆 ETF 区间收益偏离投资者预期回报的可能性越大;而区间波动率减小,杠杆ETF 的幸福指数波动越小,说明杠杆 ETF 区间收益偏离投资者预期回报的可能性越小。

此外,从中位数的变动可以看出,区间波动率增加,杠杆 ETF 幸福指数降低,说明区间波动率增加,区间行情的变动在复利效应的作用下对杠杆 ETF 的收益是不利的;而区间波动率减小,杠杆 ETF 幸福指数趋于 0,说明杠杆 ETF 幸福指数存在波动率衰减现象,波动率越高,衰减效应越明显。

1.5 总结

传统的 ETF 主要持有标的指数成分股,而杠杆 ETF 主要通过持仓互换合约和期货合约来实现杠杆效应。杠杆 ETF 需要通过每天调仓来保持稳定的杠杆倍数,而杠杆 ETF 的调仓操作是一个“追涨杀跌” 的过程,如果市场出去趋势行情,杠杆 ETF 的“追涨杀跌”行为确实能够获得更多收益;而如果市场处于震荡行情,买入杠杆 ETF 很可能发生亏损。

不同的区间行情在复利效应的作用下,导致杠杆 ETF 区间收益与标的指数区间收益之间的杠杆关系会发生偏离,这个偏离不仅是杠杆倍数上的差异,甚至是杠杆方向上的不同。我们用杠杆 ETF 的幸福指数来衡量这种偏离的大小,杠杆 ETF 的幸福指数越高,投资者的幸福感越强烈;而杠杆 ETF 的幸福指数越低,投资者的幸福感越微弱。

杠杆 ETF 幸福指数主要受到杠杆倍数、区间长度、区间斜率、区间波动率等因素的影响:

第一,杠杆倍数的增加对杠杆 ETF 收益是呈指数倍数的影响,而对标的指数收益是线性倍数的影响,因此杠杆倍数的绝对值越大,杠杆 ETF 幸福指数越低,杠杆 ETF 的收益偏离投资者预期回报的可能性越大,并且正向 2 倍杠杆和反向 1 倍杠杆是最优杠杆倍数。

第二,区间长度越大,不仅可能出现趋势行情和震荡行情,而且区间行情的变动在复利效应的作用下对杠杆 ETF 收益的影响越大,与标的指数区间收益偏离可能越远,杠杆 ETF 幸福指数越低,因此,杠杆 ETF 适合短期内获得杠杆收益,而不适合长期持有。

第三,区间斜率是指区间涨跌幅与路径长度的比值,区间斜率的绝对值越高,区间行情更倾向于趋势行情,杠杆 ETF 幸福指数越高, 而区间斜率的绝对值越小,区间行情更倾向于震荡行情,杠杆 ETF 幸福指数越低,因此杠杆 ETF 在趋势行情表现更好,而在震荡行情表现较差。

第四,区间波动率增加,区间行情的变动在复利效应的作用下对杠杆 ETF 的收益是不利的;而区间波动率减小,杠杆 ETF 幸福指数趋于 0,说明杠杆 ETF 幸福指数存在波动率衰减现象,波动率越高, 衰减效应越明显。因此,基于前文讨论的杠杆 ETF 的特征,方正金工总结杠杆 ETF交易策略:

(1)择时策略:判断市场行情,如果是趋势上涨行情,可以买入正向杠杆 ETF;如果是趋势下跌行情,可以买入反向 ETF;如果是振荡行情,买入传统 ETF 可能更有利。择时策略风险较大,如果行情判断错误,容易导致巨大亏损。

(2)择时对冲策略:判断市场行情,如果是趋势行情,可以做多 K 倍正向 ETF 和(1-K)倍反向 ETF,同时做空传统指数 ETF;如果是振荡行情,做多传统指数 ETF,做空 K 倍正向 ETF 和(1-K)倍反向 ETF。择时对冲策略引入反向杠杆做对冲,如果行情判断错误, 亏损会较小。

(3)尾盘套利策略:由于基金管理者每天都需要在尾盘对持仓组合进行调整以维持稳定的杠杆,因此可以根据市场行情的变化,在尾盘进行套利。