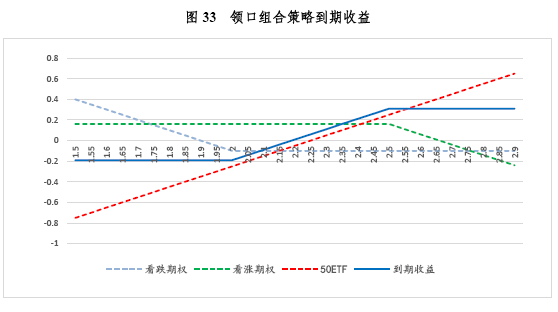

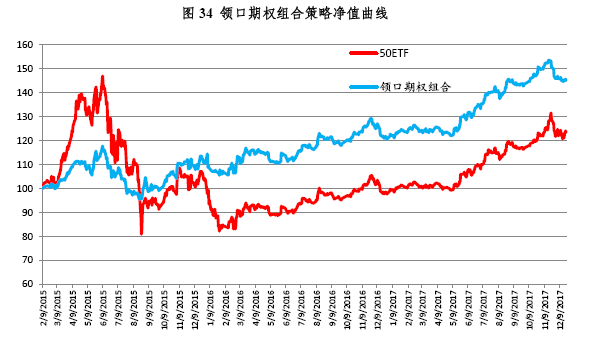

领口组合策略通常包含两个期权,通过买入价外看跌期权,卖出价外看涨期权,同时持有原标的的方式,将投资收益锁定在一个区间里。领口期权组合策略可以抵御下跌,但在标的大幅上涨的过程中,将会损失掉一部分收益。

我们构造策略的净值曲线,这里采用的方式是 95-110 领口期权组合策略,即买入 5%价外看跌期权,卖出 10%价外看涨期权,同时持有 50ETF,每个月买卖下一个月到期的期权并持有到行权。

3、衍生品对上证 50ETF 的促进作用

期权和期货的推出,标志着证券市场迎来创新时代,从单纯的个股投资模式转向充分利用市场工具的多种策略百花齐放的投资模式。同时,衍生品的推出,也将会刺激以华夏上证50ETF 为代表的工具标的规模持续扩张。1 月 9 日上证 50ETF 期权将推出的消息公布后, 截至 4 月 15 日,华夏上证 50ETF 累计净流入 35.09 亿元(同期宽基类指数 ETF 为净赎回)。4 月 16 日上证 50 股指期货上市首日,上证 50ETF 单日出现高达 84.2 亿元净申购,创单只ETF 单日申购之最。

我们简单统计上证 50ETF 和其他没有衍生品对应的单市场蓝筹 ETF 规模和成交额,从表格可见上证 50ETF 的规模和流动性都远远好于其他没有衍生品对应的单市场蓝筹 ETF, 可以从侧面反映衍生品的推出对 50ETF 的推动作用。

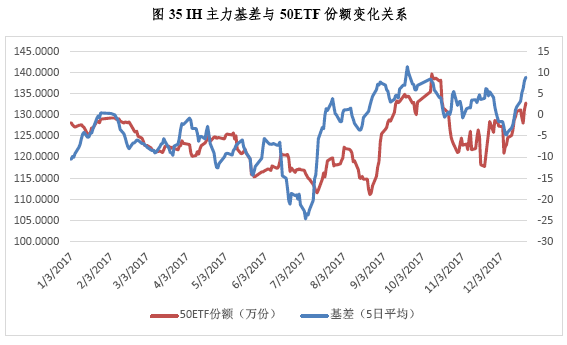

衍生品的推出不仅促进了 ETF 交易的活跃度,而且也影响着 ETF 的申购赎回。以期货为例,由于 50ETF 是上证 50 股指期货的最优对标现货,所以当期货升水时,现货的持有需求会上升。我们统计 2017 年以来(2015 年市场剧烈波动,2016 年主要处于贴水)50ETF 份额变化情况和 IH 主力合约基差情况,二者的相关系数约为 0.27,表明了一定的正相关性:即升水时有申购,贴水时有赎回。这一现象在主力基差与份额的变化图中得到了充分反映。

二、沪深 300ETF 运行报告

(一)沪深 300 指数基本情况

沪深 300 指数发布于 2005 年 4 月 8 日,由沪深 A 股中规模大、流动性好的最具代表性的 300 只股票组成,以综合反映沪深 A 股市场的整体表现。该指数涵盖了主板、中小板和创业板的股票,对于非创业板股票,要求上市至少一个季度,除非该股票自上市以来日均 A 股总市值在全部沪深 A 股(非创业板股票)中排在前 30 位;对于创业板的股票则要求上市时间不得少于三年,指数同时不包含 ST、*ST 和暂停上市的股票。

沪深 300 指数按照既定规则选择经营状况良好、无违法违规事件、财务报告无重大问题、股票价格无明显异常波动或市场操纵的公司作为指数样本。具体选样方法是,首先计算样本空间内股票最近一年(新股为上市第四个交易日以来)的 A 股日均成交金额与 A 股日均总市值;其次,对样本空间股票在最近一年的 A 股日均成交金额由高到低排名,剔除排名后50%的股票;最后,对剩余股票按照最近一年 A 股日均总市值由高到低排名,选取前 300名股票作为指数样本。

沪深 300 指数采用自由流通市值,为传统的市值加权指数。沪深 300 指数每年两次定期调整成分股,分别在 6 月和 12 月,同时在合并收购、分拆、退市等特殊情况下也会不定期调整成分股。沪深 300 定期调整指数样本时,每次调整数量一般不超过 10%,并且有缓冲区规则降低样本股周转率。

截至 2017 年底,沪深 300 成分股的总市值达 29.7 万亿,占到全部 A 股总市值的 52%。在成交金额方面,2017 年沪深 300 成分股的成交金额约占到全市场的 30%。

行业分布方面,从沪深 300 指数最新的成分股来看,截至 2017 年底,其涵盖了申万一级全部 28 个行业,权重占比最高的行业为非银金融,占比约 17%,其次占比较高的行业依次为是银行、食品饮料、医药生物和电子,这五个行业合计权重超过 50%。

")

")

")

")