第四,50ETF 认知度不断提高,大众化投资特色显现。在 50ETF 推出初期,机构投资者持有份额占主导地位,但此后机构投资者占比呈现逐步下降趋势,个人投资者持有份额比例与机构投资者基本持平甚至略有超出,近年来随着股票市场的机构化,机构投资者的占比又再次上升。2017 年半年报显示,个人投资者持有的 50ETF 份额比例为 17.19%,低于机构投资者 82.81%的比例。

(三)与上证 50ETF 配套的衍生品

华夏上证 50ETF 基金是全市场规模最大的单市场 ETF,也是最大的股票 ETF,具有流通性好、市场代表性强、抗操纵能力强等特点。对于上证 50 股指期货而言,华夏上证 50ETF 基金是期货的最优对标现货,而在期权市场中,华夏上证 50ETF 基金是目前唯一的股票期权标的。以下将简要介绍上证 50 股指期货和上证 50ETF 期权,并介绍他们配合上证 50ETF 的交易策略。

1、上证 50 股指期货

2015 年 3 月 20 日证监会宣布,已批准中金所开展上证 50 股指期货交易,相关合约于2015 年 4 月 16 日正式挂牌交易(合约代码为 IH)。华夏上证 50ETF 是上证 50 股指期货的最优对标现货。

2015 年挂牌交易伊始,市场经历巨幅波动,上证 50 股指期货日均成交量 200474 手、日均成交额 1734 亿元。之后,上证 50 股指期货运行逐渐平稳,2016 年、2017 年日均成交量分别为 6657 手和 9991 手,日均成交额分别为 43 亿元和 77 亿元。

上证 50 股指期货不仅可以对冲风险和进行投机交易,还可以配合华夏上证 50ETF 基金进行套利交易。随着交割时间临近,上证 50 股指期货的合约价格会收敛到上证 50 指数,这一点决定了股指期货的价格不会偏离上证 50 指数太远,价格一旦偏离过远,便可以买低卖高,实现套利。具体可以表示如下:

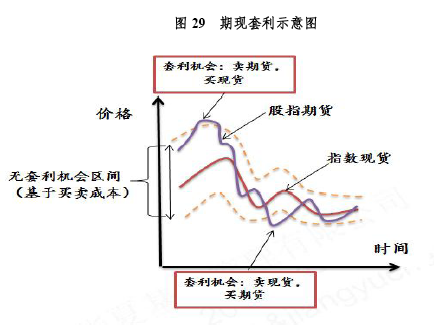

如果期货价格>现货价格+交易成本,则卖出期货,买入现货;

如果期货价格<现货价格-交易成本,则卖出现货,买入期货。

2、上证 50ETF 期权

上交所于2015 年2 月9 日正式开启期权交易,标志着我国资本市场正式步入期权时代, 开启证券市场新纪元,华夏上证 50ETF 基金被上交所定为期权交易唯一标的。

50ETF 期权上市以来,交易秩序良好,期权的保险功能逐步发挥效用。截止 2017 年 12月,共上市 1140 个合约,正在交易 156 个合约,日均成交量 40 万张,单日最高成交量超过200 万张,成交量和持仓量持续震荡增长,可以说期权市场正在不断稳步前行。

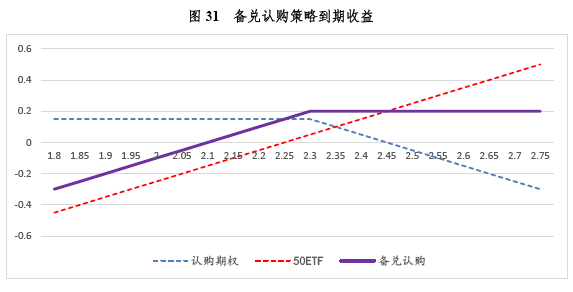

利用上证 50ETF 期权进行套利和对冲的策略主要有备兑认购期权策略和领口期权组合策略。作为备兑认购期权策略,即持有上证 50ETF 的同时卖出上证 50ETF 认购期权,该策略在慢牛或下跌行情中由于期权不被行权,从而获得期权费增厚了收益,在快速上涨行情中期权被行权,损失了部分收益。

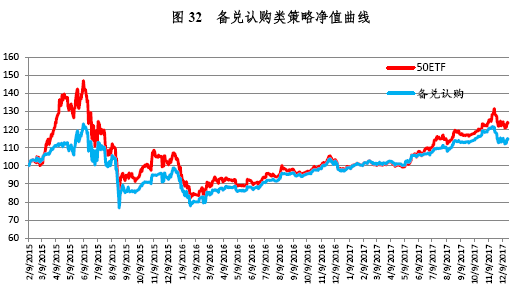

我们可以构造该策略的净值曲线,我们以按月卖出下月到期的价外 2%的认购期权,同时持有 50ETF 标的,得到的净值曲线如图。我们发现备兑认购期权策略具有更低的波动率和更高的夏普比率,但在市场大幅上涨的过程中,明显跑输标的。为了改进备兑认购期权策略,我们可以选择卖出不同价外的期权,同时可以在不同市场环境下卖出不同份额的期权。芝加哥期权交易所(CBOE)编制了若干相关指数,其中包括:在波动率不同环境下卖出不同份额期权策略(BXMC),卖出 Delta 为 0.3 的期权策略(BXMD)等,这些都值得我们参考。

")

")

")

")