现金余额理财走红

这些年“余额宝”这类宝宝类产品的走红,让普罗大众对余额理财有了全新的认知,闲置资金理财产品成了香饽饽,各家金融机构也看好了这块肉,纷纷推出了各自的“宝宝”产品。

实际上余额理财产品创新最早出现在证券行业,早在2011年信达证券就成立了行业内第一只余额理财产品——现金宝,成为行业内第一个吃螃蟹的人。

证券资金账户余额现金理财,主要功能:“证券资金账户余额在收盘后自动申购理财产品,T+1日交易自动赎回,不影响股票交易。这等好产品,在行业内迅速壮大,也成为券商吸引投资者开户的一大亮点。

时过境迁,7年以后我们来看看引领账户余额理财概念的此类产品,目前发展的如何。

产品大比拼

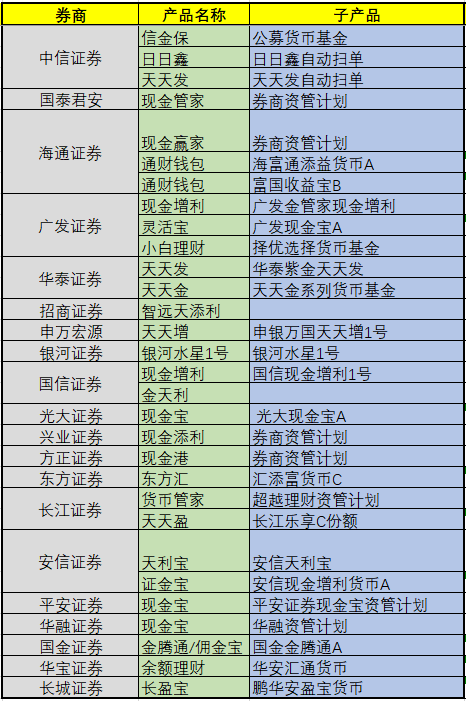

根据《2017年证券公司经营业绩排名情况》,对排名靠前的证券公司选择20个样本,进行现金余额产品对比,数据来源主要通过券商工作人员和WIND获取。

首先,这类证券现金余额产品按投资类型分类,统一为货币市场型基金。

从产品管理人分类,分为券商资管计划(券商资管)和公募基金两类。

受益于当时券商资管业务的蓬勃发展,早期的现金余额管理产品均为券商资管计划,这类产品的特点是券商资管自行设计,投资范围更广,收益更高;当然,产品的管理费用和业绩报酬同样非常高,其中的“坑”也是不少,表面很诱人,实则暗藏玄机。

根据所选取的20家券商,凡是对业绩报酬一项有特别条款的产品让我来一一说明。

国泰君安:现金管家,业绩报酬:收益率<1.9%,不提取报酬;1.9%<=收益率,提取30%报酬。

海通证券:现金赢家,业绩报酬:收益率<1.05%,不提取报酬;1.05%<=收益率,提取30%报酬。

广发证券:现金增利,业绩报酬:收益率>基准,收取100%;啥意思呢?超过业绩基准的所有收益都归管理人所有。

申万宏源:天天增,业绩报:收益率<0.85%,不提取;0.85%<=收益率<1.35%,提取10%

1.35%<=收益率<1.85%,提取40%;1.85%<=收益率<2.35%,提取70%;2.35%<=收益率,提取90%;对于客户来讲这只基金可是赚的越多,分的越少。

银行证券:银河水星1号,业绩报酬:年化收益率<=同期银活期存款利率*200%,不提取;

同期银活期存款利率*200%<年化收益率<=同期银活期存款*400%,提取20%;年化收益率>同期银活期存款利率*400%,提取60%。

国信证券:现金增利,业绩报酬:收益率<0.7%,不提取;0.7%<=收益率,提取30%。

安信证券:天利宝,业绩报酬:收益率R<=基准C,不提取;收益率R>基准C,提取80%。

平安证券:现金宝,业绩报酬:收益率>基准,提取60%。

有购买此类产品的同学,是不是惊呆了,购买之前的高收益都哪里去了,这些年不明不白的账总算是搞明白了吧,归根结底——抽水太厉害了。

还没选择这些产品的同学也不用担心,现在是有钱也买不到了,这类券商资管计划产品由于无法满足目前的资管新规要求,绝大部分已经停止新用户申购。

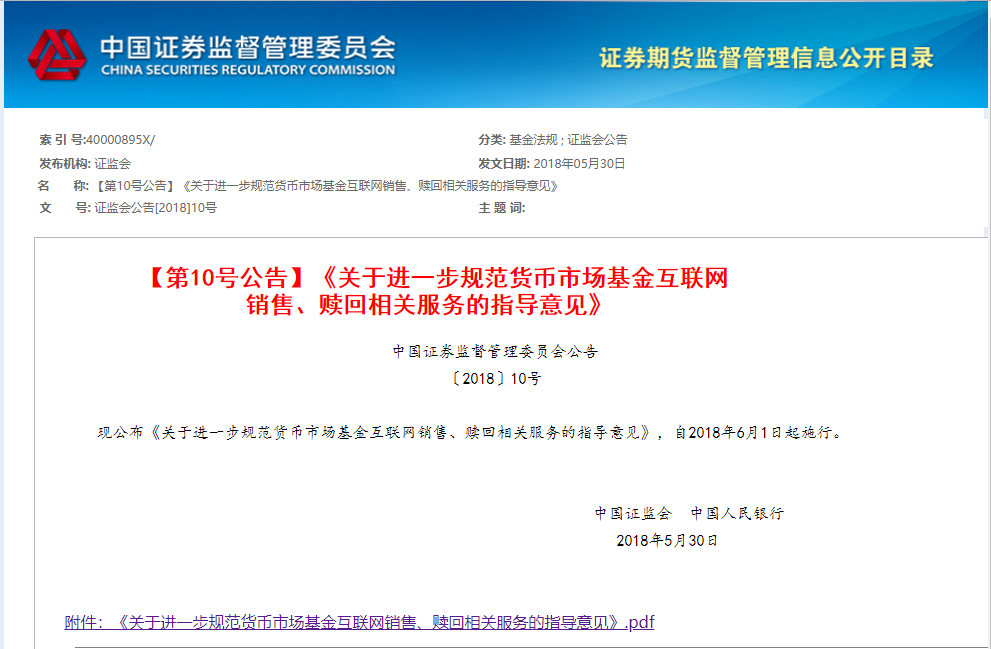

2018年5月30日,中国证券监督管理委员会发布了《关于进一步规范货币市场基金互联网销售、赎回相关服务的指导意见》,自2018年6月1日起施行。

此类资管产品无法满足指导意见的规定,也是近期大多数券商全面停止新增用户申购的原因,详情请看下图:

都停了,还怎么买

别着急,精明的券商未雨绸缪,早已为投资者的理财需求铺好了路,既然资管产品不行,还有其它产品可以替代。公募基金发行的货币基金体量大、管理费用低廉,成为券商合作的最佳对象。

在统计的20家券商中,其中有8家券商已跟公募基金开展合作,有需求的同学们看好了,马上划重点。