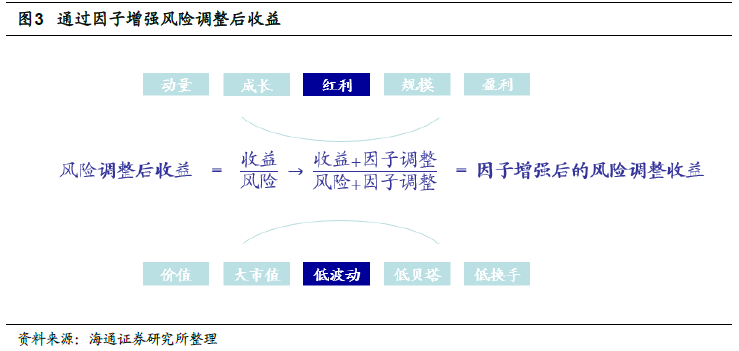

目前被广泛使用的因子策略有数十个之多,包括规模、价值、动量、红利等等。每 个因子都可以作为特定的工具作用在选股上,用于增强收益、降低风险或是两者兼顾。

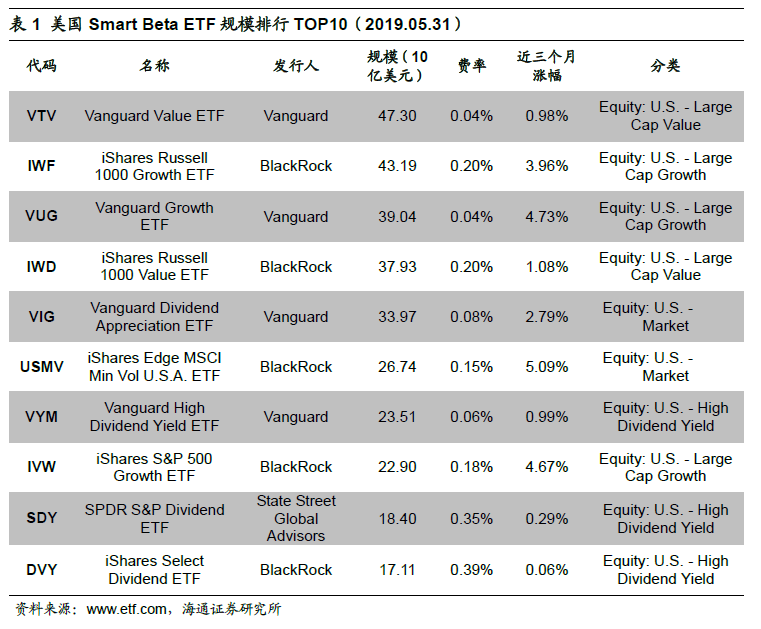

1.3红利/低波策略是国际市场上最受欢迎的Smart Beta策略

截至2019年5月底,美国市场中共有1028只SmartBeta ETF,总规模高达9039亿美元。规模最大的10只Smart Beta ETF中,有5只采用红利/低波策略,其中4只 红利,1只低波。由此可见,红利/低波策略是国际市场上最受欢迎的Smart Beta策略之一。

2、中证红利低波指数投资价值分析

2.1什么是“红利”——红利因子

红利因子的核心投资逻辑在于股息率。根据最优融资次序理论,财务质量好的公司, 更倾向于支付股息;反之,财务质量欠佳的公司,自有资本不足,不得不依靠外部融资, 因而不愿意支付股息。

低估值是获得高股息的前提要素。在相同的股利支付率下,估值水平越低,股息率 越高。因此通过股息率选股所得到的组合,是估值相对较低的投资组合。

高股息率股票组合还可作为熊市减震器。市场位于下行通道时,投资者通过股利再投资积累更多股份,能对投资组合的价值下跌起到一定的减震作用。市场恢复后,这些 增量股份将提高组合收益率。由此,高股息策略成为长期价值投资者收益的重要来源。

红利策略选取连续分红,税后股息率高的股票,在低利率市场中的投资价值显著。当股息率高于债券利率时,高股息率股票就有了显著的配置价值,既有分红收益,又有 未来股票估值恢复带来的价格上涨的资本利得收益。

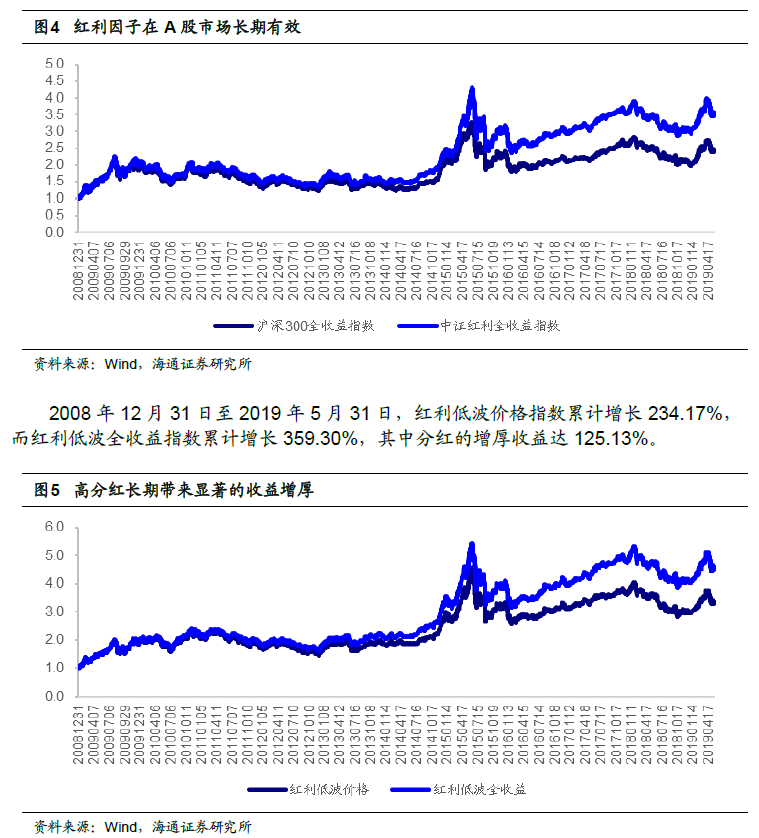

2008年12月31日至2019年5月31日,中证红利全收益指数相对于沪深300全 收益指数的年化超额收益为4%。由此可见,长时间内,红利因子在A股具有较强的有效性。

此外,股息率因子在全市场中也具有显著的选股效果。我们用下式计算股息率 (TTM):

股息率(TTM)=近12个月现金股利/股票市值

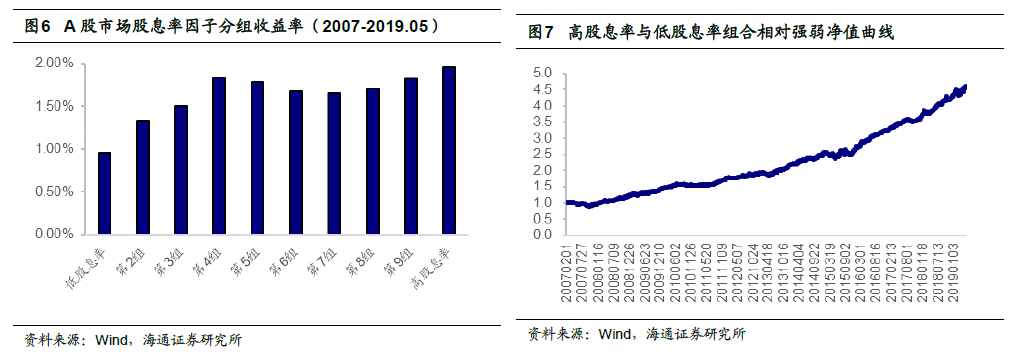

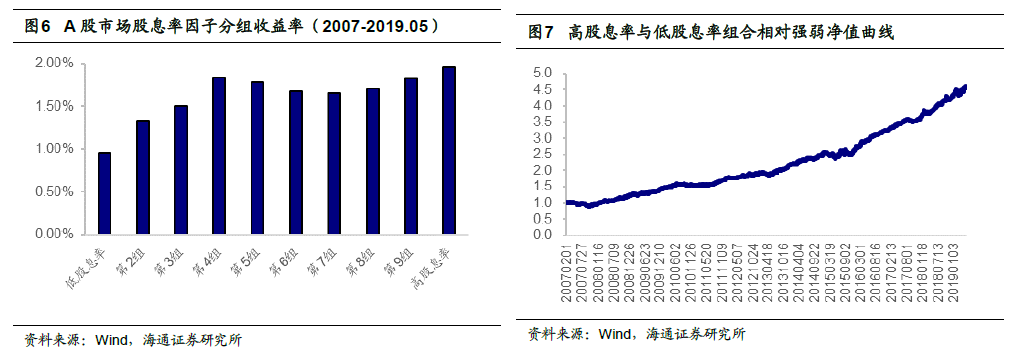

并做行业市值中性化处理得到股息率因子。将A股市场全部股票按股息率因子从低到高 分成10组,分组收益率如图6所示。高股息率组合月均收益率为1.95%,而低股息率组合月均收益率为0.96%,二者月均收益差为0.99%。高股息率组合与低股息率组合相 对强弱净值曲线如图7所示。

2.2低波动异象

根据资产定价的基石理论CAPM模型,资产的高风险会给投资者带来预期的高收 益。但是学术界近年来的实证分析表明,低波动率的股票能够带来比高波动率股票更高 的收益,我们将它称之为“低波动异象”

• 低波动异象在海内外市场中普遍存在

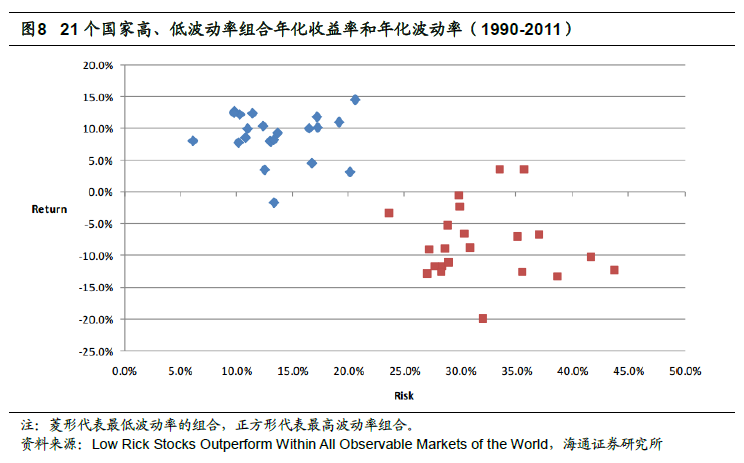

Nardin Baker & Robert Haugen (2012)将21个发达国家的全部股票按过去24个月的波动率从低到高分成十个股票组合,发现在绝大多数年份中低波动组合表现好于高 波动组合。

我们将A股市场全部股票按过去一年的波动率从低到高分成10组,分组收益率如 图9所示。低波动组合月均收益率为1.53%,而高波动组合月均收益率为0.98%,二者 月均收益差为0.55%。低波动组合与高波动组合相对强弱净值曲线如图10所示。

• 低波动异象存在的原因

导致低波动率异象存在的原因可以概括为以下4个方面。

存在杠杆厌恶/限制。风险偏好较高的投资者倾向于选择高波动的股票,他们认为高 波动的股票能够带来较大的回报。个体理性向集体非理性过度,使得高波动股票的股价 被高估。

")