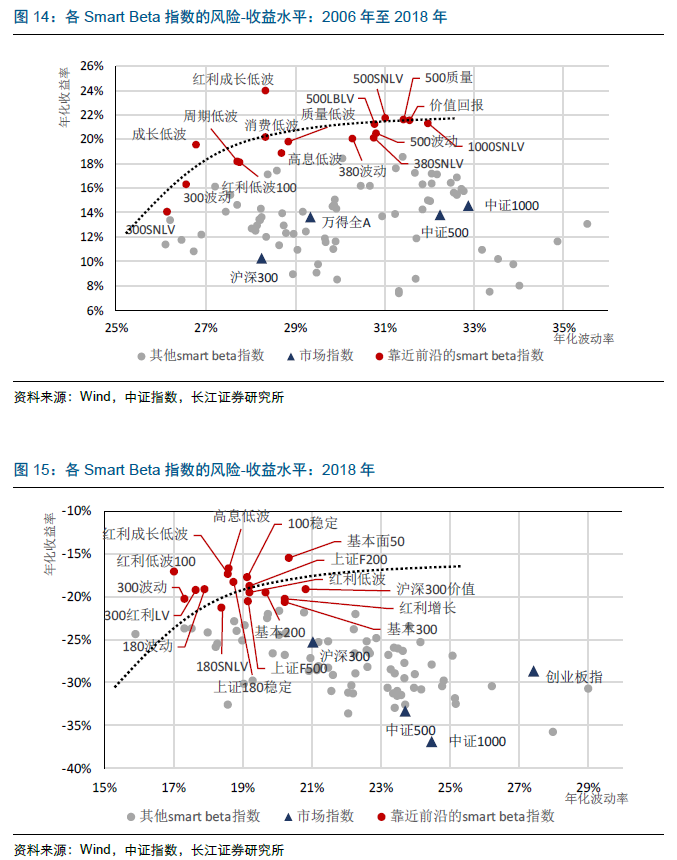

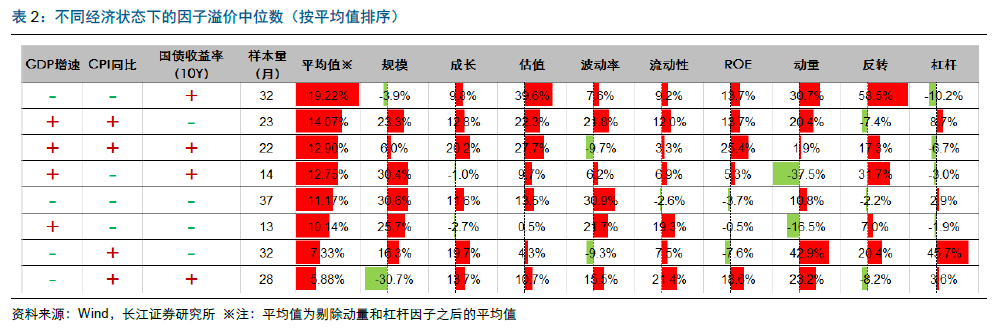

虽然我们认为因子溢价不宜太关注短期表现,而是要长期持有赚取因子溢价概率分布中 大数定律的收益,但仍然在这里展示2018年各Smart Beta指数的风险收益特征(图 15)。2018年低波类和基本面类Smart Beta策略是十分不错的选择,相对沪深300超 额收益在5%~10%左右。

因子上的全天候策略和目标风险策略

桥水基金以其著名的全天候风险平价策略而闻名,其基本思想是各类资产对不同经济增 长水平和通胀水平的偏好不同,假若构造一个大类资产投资组合使得其对不同的宏观经 济状态都有相同的风险暴露,那么这个投资组合就能安全的穿越各种宏观经济环境,称 为“全天候”策略。

不仅各种大类资产价格对宏观经济变动的反应不同,因子溢价也受到宏观经济变量的影 响,将各种因子投资组合通过风险平价模型组合在一起,有助于提高超额收益的稳定性。 虽然因子投资的范畴并不止于权益类资产,但我们此处仅限制在A股范围内讨论。

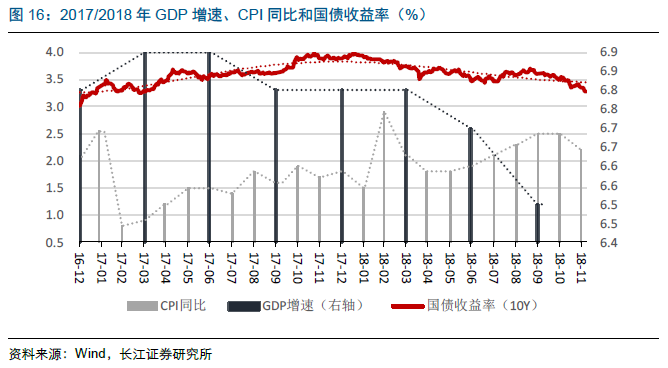

表2展示的是GDP增速、CPI同比和十年期国债收益率处于不同状态时各因子溢价的 中位数。具体计算方式为若GDP增速高于上期数据则标记为+,否则为-;CPI同比和 国债收益率同理,共有8种状态;然后统计处于相同状态的月份下各个因子溢价中位数。

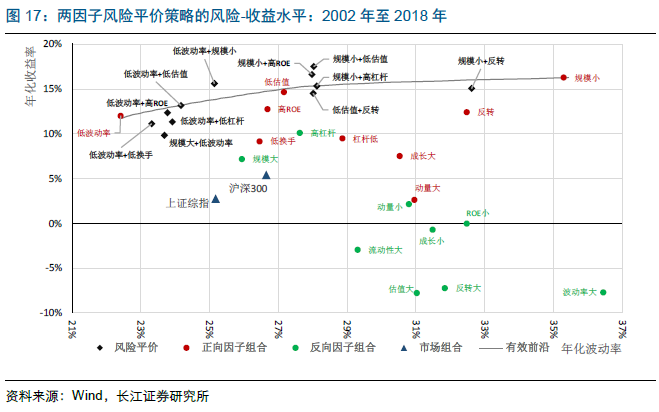

由表2可以看出不同因子溢价对宏观经济变量的反应不同,当GDP增速下行、CPI同 比上行和无风险收益率上行相叠加时,规模因子溢价可能会遭遇剧烈回撤;而GDP增 速上行、CPI同比下行、无风险收益率下行时成长和估值会可能会遭遇双杀,而此时规 模溢价反而较高。另外,因子溢价平均值可以反映各种状态下做因子投资策略的难易程 度,当GDP增速下行、CPI同比上行时因子投资策略比较难盈利,如果再叠加无风险 收益率上行则更加困难;图16为过去两年各指标运行趋势。

各因子在不同经济状态下表现不同,而风险平价模型可以通过合理配置暴露在餐因子上 的风险,帮助因子投资策略平稳度过各类宏观经济状态,取得更稳定的超额收益。图 17展示的是2002年至2018年共16年间各单因子组合、因子间通过风险平价模型两 两组合成的投资组合的风险-收益特征,通过风险平价组合的两因子有望突破原有效前 沿。与Smart Beta指数类似,添加了低波动因子的风险平价策略在低波动率区间更靠 近有效前沿;而在高波动率区间,则多是加入了规模因子的风险平价组合较优。风险平 价组合普遍优于单因子投资组合,也优于沪深300、上证综指等市场组合。

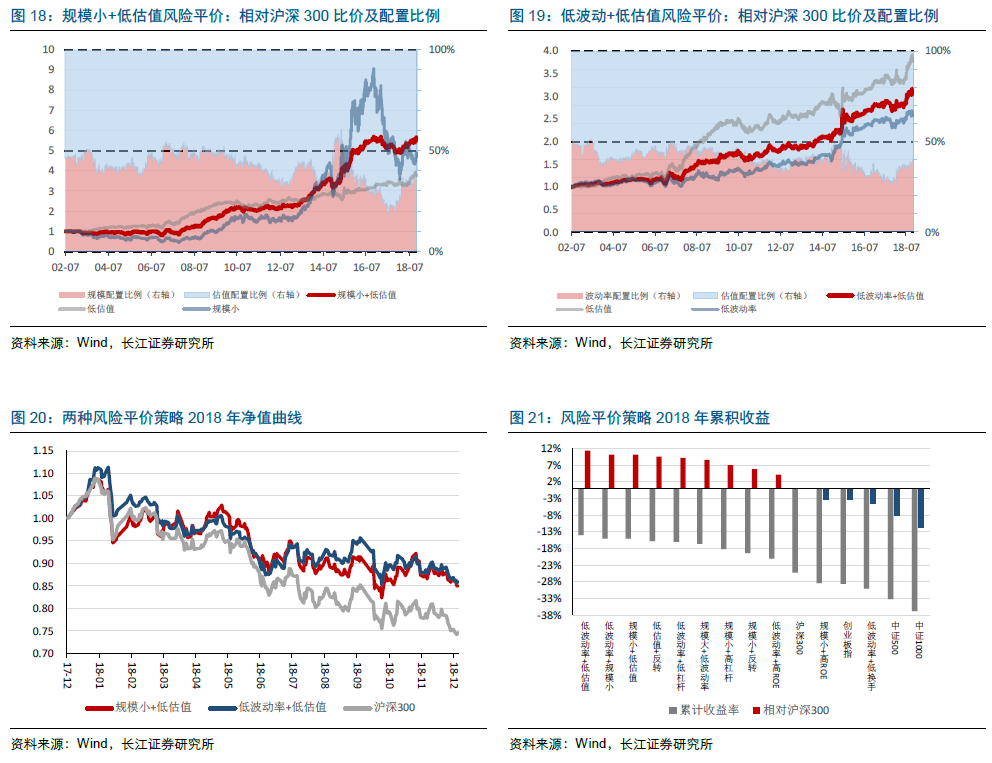

我们选取“规模小+低估值”和“低波动+低估值”两种风险平价组合具体观察,前者波 动率略大于沪深300,后者波动率小于沪深300,二者收益率都高于沪深300。图18、 图19分别为两种风险平价组合相对沪深300的比价曲线、两基础因子的配置比例、以 及两基础因子组合相对沪深300的比价。可见,相对于原单因子组合,风险平价组合相 对沪深300收益率更平稳,回撤更小,其中“规模小+低估值”组合的最终收益率甚至比两种基础因子收益都高。今年以来两种组合较沪深300也有不错相对收益(图20、 图21),各组合相对沪深300的超额收益在5%~10%左右。

另一种流行的资产配置策略是目标风险策略,也可以在因子投资组合的层面实现。由于 A股自身波动率水平在20%~40%左右,很难通过权益资产自身的组合实现更低波动率,所以我们通过因子投资组合和国债指数的目标风险组合实现给定风险下的最优投资组 合。计算2003年至2018年各种目标风险策略的收益表现,图22为沪深300指数“规 模小+低估值”和“低波动+低估值”两种风险平价组合共三种组合分别和10年期国债 收益率通过目标风险模型给出的股债配置权重在各个风险水平下的收益率。可见使用因 子投资组合作为股债配置的底层资产要远好于用传统宽基指数,使用沪深300指数时若 持续提高整体风险水平反而使最终收益率降低。图23为“规模小+低估值”风险平价组 合和国债指数构成的“目标风险5%”组合的净值曲线和配置比例的时间序列,实现年 化波动率5.43%,年化收益率甚至高于沪深300指数,为7.24%;股债配置比例基本 维持在20:80,这一经验配置比例通常也作为股债配置的基准比例。可见采用因子投资 组合作为股债配置的基础资产相对于采用传统宽基指数具有明显优势。