在认为市场是有效的前提下,因子能带来额外超额收益必然是承担了额外的风险,即因 子溢价就是风险溢价。以估值因子为例,理论研究3认为相对于成长型公司,低估值公 司适应经济形势变化的灵活性更差,对GDP变化更为敏感,所以对估值因子的投资策 略实际上更多地承担了宏观变量风险。

行为金融学则认为市场中并非都是理性人,而是有一部分人在系统性地犯某些错误,即 因子溢价赚取的是其他人行为偏差带来的额外收益。行为金融学中的厌恶损失偏误理论 (Loss Aversion Bias)被用来解释估值因子的溢价4:犯“厌恶损失偏误”的投资者认 为自己持有的前期已经有一定涨幅(因而横向比较估值也更高)的股票风险更低(有安 全垫),而对前期有一定跌幅的(因而横向比较估值更低)的股票给予更高的溢价买入, 从而产生了估值因子溢价。理性的投资人应该避免“厌恶损失偏误”。

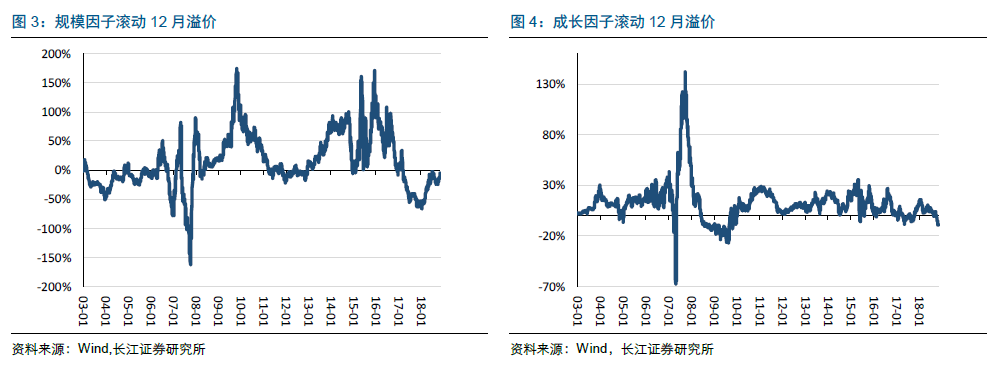

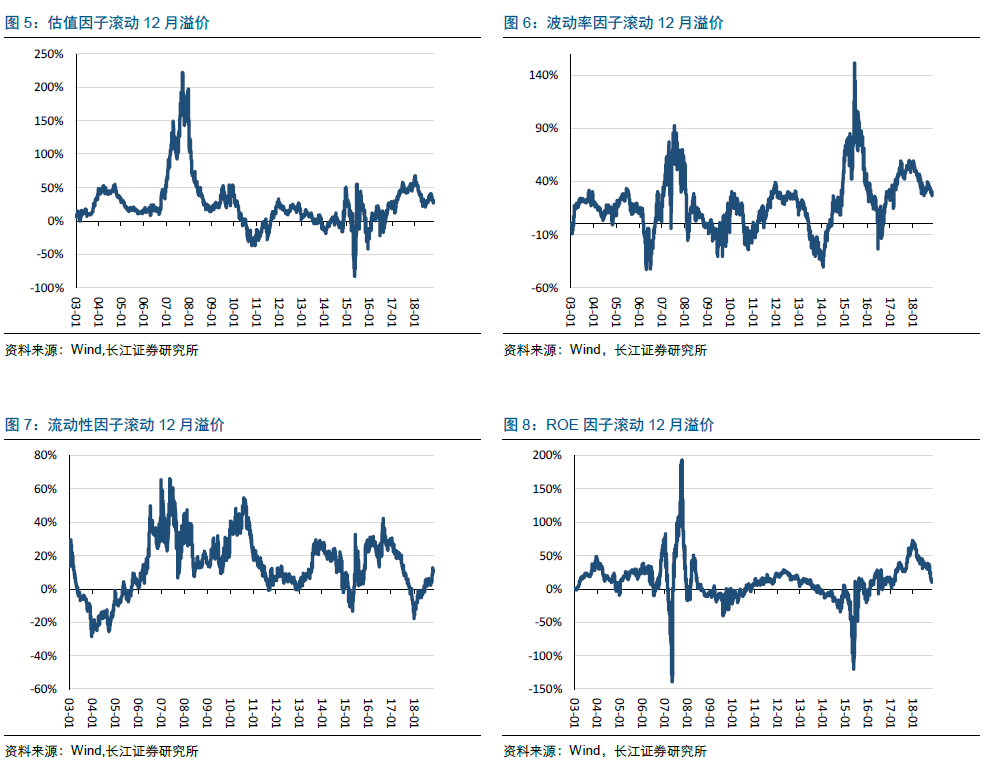

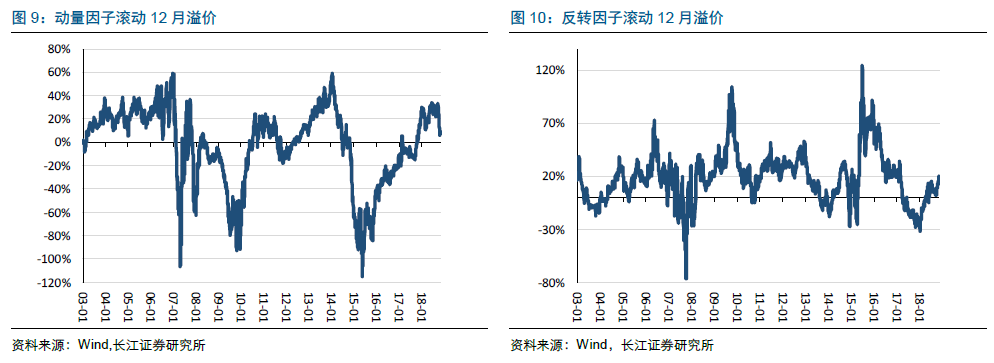

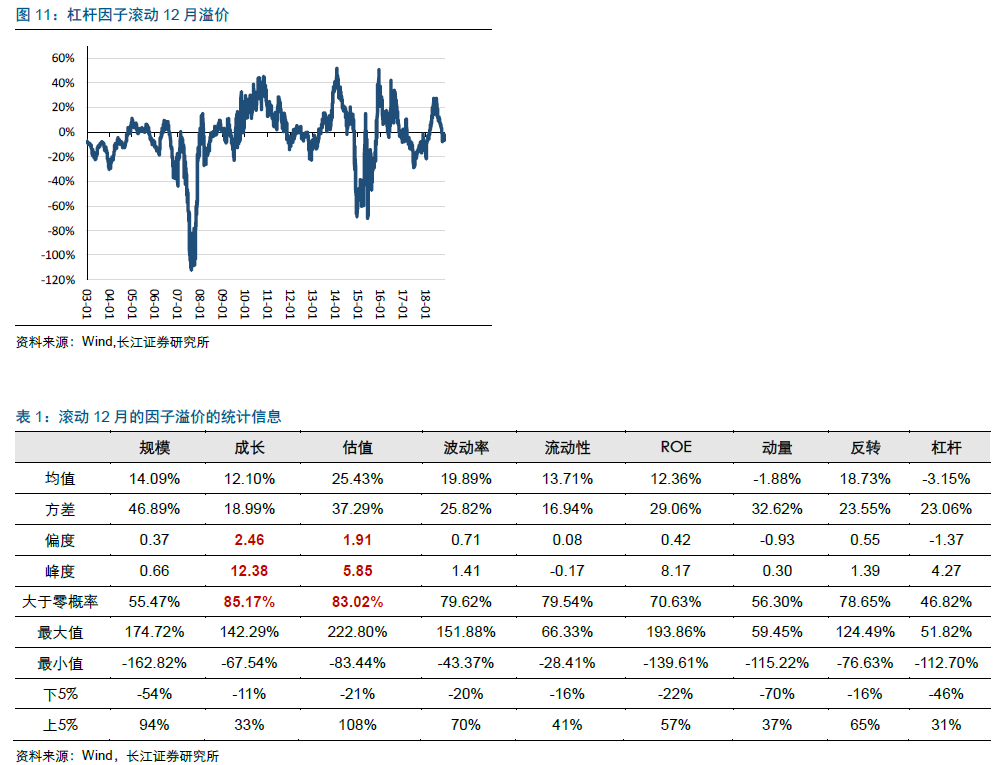

我们从实证的角度考察常见的因子的溢价水平。计算2002年至2018年17年期间的规 模、成长、估值、波动率、ROE、动量、反转和财务杠杆率等八类因子的因子溢价。具 体计算方式为每月初对全A股按因子值进行排序,分别取排序前100只和后100只股 票按流通市值加权构造两个因子组合,并计算二者滚动12月的相对收益作为因子溢价 的代表变量。九类因子的滚动因子溢价如图3至图11,相关统计信息见表1。

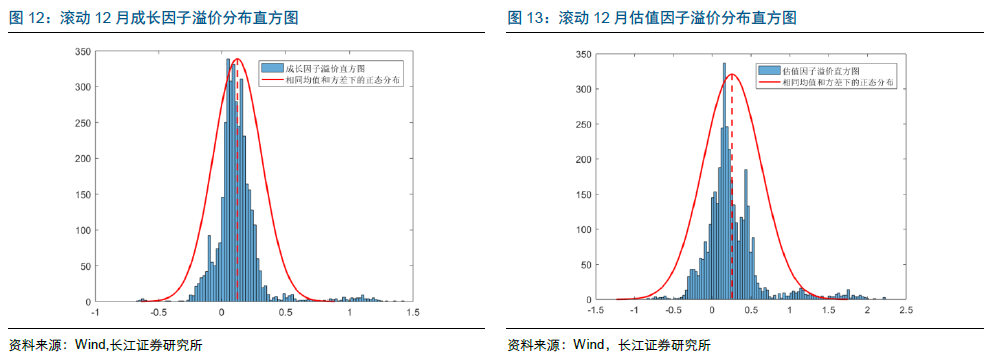

从因子溢价分布的均值来看,偏向估值、低波动、反转、规模、ROE、成长因子均能取 得正超额收益,而海外市场中有效的杠杆和动量因子长期来看并没有提供因子溢价。从 因子溢价为正的概率来看,成长、估值、波动率、流动性、ROE、反转都能有70%以 上的概率在连续持有12月后取得正相对收益。值得注意的是,成长和估值因子同时具 有较高的偏度和峰度,较高的峰度说明出现尾部收益的概率较高(极端涨幅和回撤), 较高的偏度说明右尾(极端涨幅)的概率更大,所以这是我们比较喜欢的分布类型。规 模因子的尾部分布不明显,出现大幅涨落主要是因为方差较大,而不是因为尾部事件出 现的概率比标准正态分布高。图12和图13是成长和估值的因子溢价分布直方图和标准 正态分布的比较,可以清晰看出右尾(极端涨幅)出现的概率较正态分布高出不少。

以上结果显示,国际上普遍适用的因子溢价类刮在A股市场上也基本适用,A股市场上 的因子投资策略获取超额收益的能力是理论和实证支撑的,接下来的工作便是如何将因 子投资理论转化为实际可投资的股票组合。下面对常用的Smart Beta指数化投资、因子上的风险平价和目标风险策略、多因子策略等方式进行说明和测算。

Smart Beta指数化投资

因子投资可以通过Smart Beta指数的方式以极低的成本实现。不同于按照市值加权的 传统指数,Smart Beta指数按照特定的规则筛选成分股和设计加权方案,使指数有意识 地偏向于某一种或几种因子;跟踪Smart Beta指数的指数基金产品通过极低的管理成 本即可轻松获取因子溢价带来的超额收益,是一种介于完全被动投资和主动管理之间的 基于透明规则、风格稳定、长期来看又能提供超额收益的指数产品。

中证指数公司网站5上列举了近1〇〇种Smart Beta策略指数,各指数编制方案均是预先 约定且透明的,可直接在网站上查询。从实证角度,我们计算2006年至2018年各Smart Beta指数的风险-收益水平(图14),长期来看,各种风险水平上Smart Beta指数均能 超过传统市场指数的收益率,且主要是一些低波动率指数更靠近有效前沿。在波动率与 沪深300相当的水平上,有300SNLV (300行业中性低波)、300波动、红利低波100、 成长低波、红利成长低波、高息低波、质量低波等Smart Beta指数值得关注;在更高 的波动率水平上,有380波动、380SNLV、500波动、500LBLV (500低贝低波)、 500SNLV、500质量、价值回报、1000SNLV等Smart Beta值得关注。