从回测净值图中我们可以发现:

1. 马克维茨和风险平价模型波动较小,回撤较小,但是收益不高。这是由于资产配置组合中存在无风险资产货币基金ETF造成的,按照模型,资产中 的很大比例都被分配到购买货币基金型ETF/债券ETF,故超额收益并不高。

2. 只有当债券收益率(无风险收益率)下降的时候,货币基金ETF的夏普比率下降,在马克维茨模型的条件下,货币基金型ETF失去吸引力,模型才会将更多权重分配到其他资产,从而获得一定的超额收益,当然也承担相应的风险。

综合以上模型原理和实证表现可以看到,将传统资产配置模型应用于ETF市场稳定性较强,但是整体很难获得超额收益。原因主要有两个:1. 货币ETF占据过多份额,影响了收益;2. 月度调仓策略缺乏灵活性:若市场稳定,资产组合能够持续盈利,则没有调仓必要;若市场发生重大变化,需要及时调仓应对以减少资产组合损失。

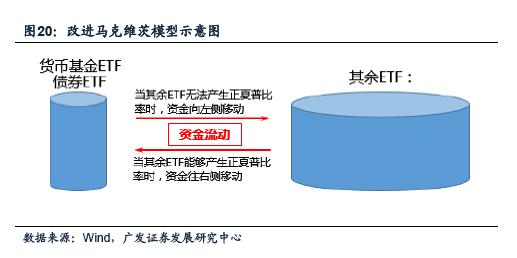

四、改进模型:充分利用ETF流动性优势

针对以上传统资产配置模型的缺陷,我们对马克维茨模型进行一定改动,一方面考察其是否能够进一步提高收益,另一方面也是考察其是否能够作为机器人投资顾问产品为投资者提供一定的理财建议。具体思路如下:

1.将货币基金型ETF(和债券ETF)与其他ETF产品分开,当市场存在巨大风险,资产组合无法盈利的情况下,将资金转移至货币基金型ETF和债券型ETF中;如若市场存在优质资产,能够使资产组合稳定获利,则按照马克维茨模型进行权重分配。

2. 重新考量调仓策略,当最优权重发生较大改变时,进行调仓(自适应调仓), 否则不进行任何操作,以减小操作成本(手续费)。

3. 由于权重优化取决于历史数据,需要对历史数据长度选择进行优化。

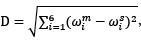

我们利用最优权重的变化来衡量是否应该调仓。即每一个交易日我们都利用历史数据和马克维茨最高夏普比率模型计算最优权重,然后通过计算当天权重与上一次调仓日最佳权重之间的欧几里得距离( ,其中m代表当前日,s代表上一次调仓日)来决定是否应该调仓。当这个距离过大,则表明当前的而资产配置比例已经严重失衡,需要及时做出调整;而当距离小于指定距离阈值( )的时候,不进行任何操作。

,其中m代表当前日,s代表上一次调仓日)来决定是否应该调仓。当这个距离过大,则表明当前的而资产配置比例已经严重失衡,需要及时做出调整;而当距离小于指定距离阈值( )的时候,不进行任何操作。

利用控制变量法对距离阈值进行研究后发现,不同的距离阈值会对整个资产组合的年化收益、波动率和调仓次数产生重要影响。当我们分别采用10/30/60天历史数据作为依据进行权重计算时,总结如表11、12、13所示(回测时间区间为2011年1 月1日到2016年12月31日,手续费按照每次交易双边万分之三计算)。

对比以上三个表,我们能够获得如下信息:

1. 不同的历史回溯周期对资产组合的收益-风险均有影响。从10/30/60天的对比情况来看,较长的回溯周期对资产组合的收益是有利的。原因可能是较短的历史回溯周期容易受到市场的波动,在频繁调仓中消耗过多,无法享受到市场长期增长的福利。而长周期的回溯周期选择对于市场的短周期波动的敏感性较小,能够使收益更佳稳定。

2. 资产组合在不同的距离阈值下获得最高收益。距离阈值决定了资产组合的调仓的时机,对比三个不同的对照组,我们看到不同的阈值与回溯周期相匹配,即当历史回溯周期较长时,距离阈值取较小的值有利于资产组合。这是因为,当历史周期取得较长时,马克维茨模型受到市场短周期波动影响较小,最优权重的变化相应变小,所以距离阈值需要变小以应对市场的及时变化。

3. 距离阈值影响调仓次数,阈值越低,调仓次数增加。原因是阈值降低后, 模型的敏感性提高,市场风险稍有变化就会导致调仓。由于调仓太多直接导致成本增加,但有可能带来更佳的收益,所以实际回测结果是调仓次数与实际收益的平衡。