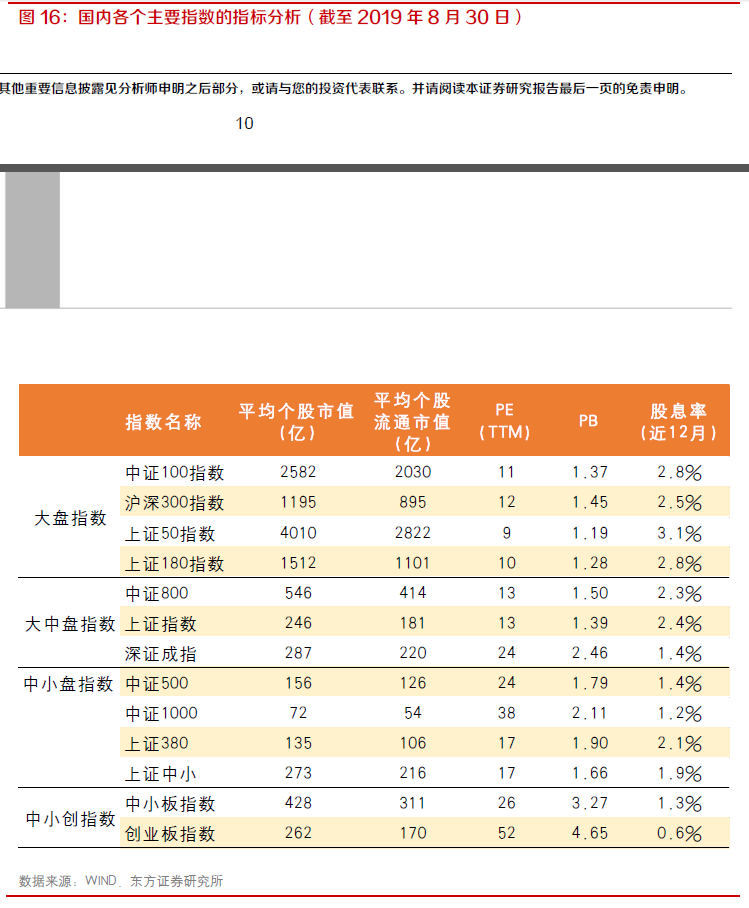

大盘指数:截至2019年8月30日,大盘指数的平均个股市值在1000亿以上。其中平均个 股市值最大为上证50指数,高达4000亿左右,其次为中证100指数,个股市值为2500亿左右, 最后沪深300指数和上证180指数的个股市值在1000亿左右。

上证50指数的PE最低,相应股息率也是最高的,近12个月股息率高达3.1%左右。大盘指 数中估值最高的为沪深300指数,PE约12倍,近12个月股息率在2.5%左右。

大中盘指数:截至2019年8月30日,大中盘指数包括了市场上主要的市值较大、流动较好 的股票,基本能反映该市场整俥走势,主要有中证800、上证指数和深证成指这三个指数。上证指 数与深证成指的个股平均市值相仿,中证800指数成分股平均市值较太。

从估值角度来看,中证800和上证指数的PE相近,在13倍左右,略高于大盘指数,股息率 相应较低,均为2.3%左右。而深证成指中包含了大量中小板、创业板的股票,成长性较强,因此 深证成指PE明显较高,达到约24倍,股息率仅在1.4%左右。

中小盘指数:截至2019年8月30日,中小盘指数主要有中证500、中证1000、上证380、上证中小。其中上证中小盘指数主要反应了沪市中市值、成交金额排名第51至500名的股票,平 均个股市值较大,达270亿左右,并且估值较低,股息率较高。中证1000的平均个股市值最小, 仅70亿左右,估值最高,PE高达约38倍,股息率最低,仅为1.2%左右。

中小创指数:截至2019年8月30日,创指数主要指中小板指数和创业板指数,分别反应了 中小板和创业板中市值较大、流动较好的最具代表性的股票,其特点为估值较高,股息率较低。中小板指数和创业板指数的PE分別在26倍、52倍左右;股息率分別在1.3%、0.6%左右。

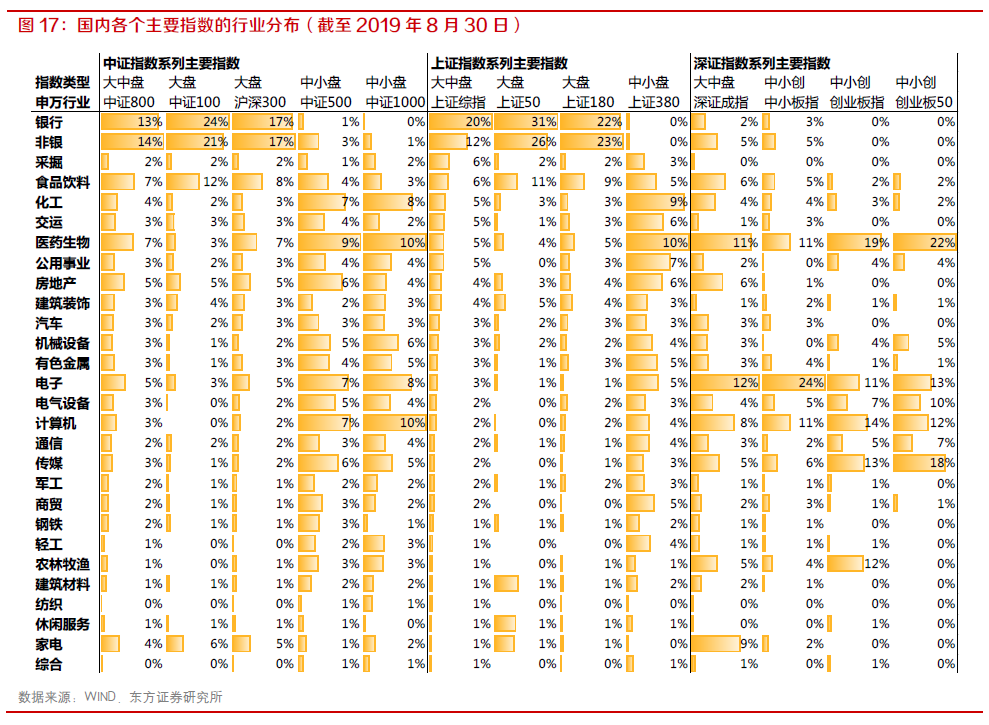

从行业分布来看,根据申万一级行业分类来看,各类型指数呈现如下時点:

大盘指数中的金融行业权重较高。截至2019年8月30日,金融板块主要指银行和非银两个行业,其中上证50的金融行业占比高达57%左右,上证180和中证100的金融行业权重占比都 在45%左右,;户深300的金融行业占比34%左右。除金融板块外,大盘指数中食品t欠料行业的 占比也较高,主要原因在于“贵州茅台”单个股票的流通市值较高。

上证50的行业集中度最高,金融和食品欠料行业的合计占比高达近70%。户深300相对 更均衡,除金融和食品欠料外,医药生物、房地产、电子、家电的行业占比也较高。

大中盘指数中上证综指和中证800的行业分布接近,以金融和食品饮料行业为主,深证成指以新兴成长行业为主。截至2019年8月30日,上证综指和中证800的金融行业权重都较高,占 比在36%左右,其次为食品欠料,占比在6%左右。而深证成指则以电子、医药、计算机、传媒 这类新兴成长行业的权重较高,这四个行业的合计权重占比达42%。从两市的指数行业分布来看 也反映了两市的特点。

中小盘指数中,中证500指数的行业分布最为均衡。截至2019年8月30日,中小盘指数中行业占比最高的均为医药生物行业,中证500、中证1000和上证380的医药生物行业占比均 在10%左右。中证500相对行业分布最均衡,在电子、计算机、传媒、化工、房地产中的占比较 高,其余行业也均有涉及。上证380更集中于医药生物、上游周期行业以及中游制造业,不涉及 金融行业。

中小板指数和创业板指数均集中于电子、计算机和医药生物这三大行业,合计占比达35%左右,但各自侧重点不同。截至2019年8月30日,中小板指数更集中于电子行业,占比高达24%左右,而创业板指数更偏重医药生物行业,占比达19%。创业板的行业分布相对更集中,对金融 行业、周期类行业几乎没有涉及。

三、国内指数基金及标的指数分析

3.1国内外指数基金主要跟踪哪些指数?

美国权益指数基金主要跟踪大盘指数和国际指数为主。从跟踪标的指数来看,根据ICI统计,以美国的指数ETF为例,有1/2以上跟踪宽基指数,其中,跟踪最多的为大盘股指数,如标普500 指数。此外,跟踪国际指数的ETF占比也较大,约有1/3跟踪全球股市的指数,包含发达和新兴 市场。而行业/主题指数占比较小。