5. 大类资产配置

自 9 月末起,我们将激进型策略在原三因子 ES 的基础上加入价值因子,对低估产品增加配 臵;将稳健性策略更新为结构化风险平价策略,策略在 PMS 同步跟踪。

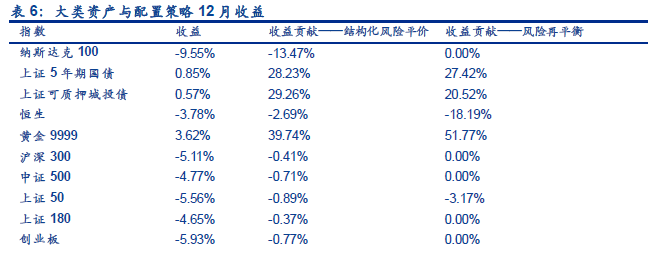

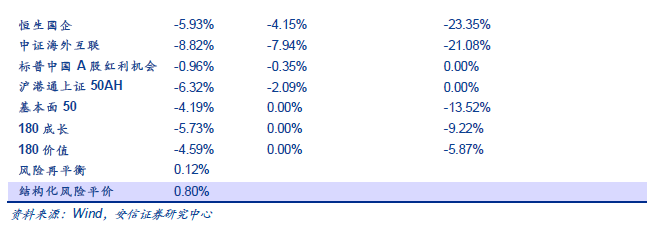

在刚刚过去的 12 月中,各指数与策略收益及指数的收益贡献如下(收益贡献=权重*收益*100):

债券继续走强,黄金表现出色,单月上涨近 4%。权益类继续疲弱走势,港股虽下跌最少但 未能继续独立行情,美股单月下跌近 10%。结构化风险平价组合超配债券,帮助组合稳步上 涨。风险再平衡组合受权益影响,对组合收益略有拖累,但由于高配黄金和债券,仍实现上 涨。

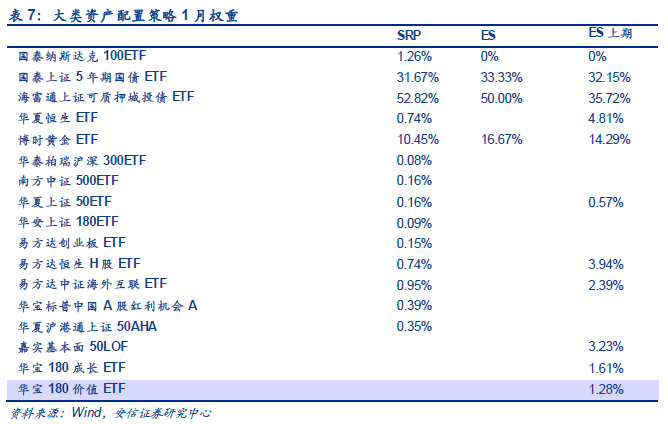

1 月,风险再平衡继续基于动量、估值、波动率、相关性考量,建议对权益实行空仓,继续 配臵债券和黄金。配臵策略的权重如下:

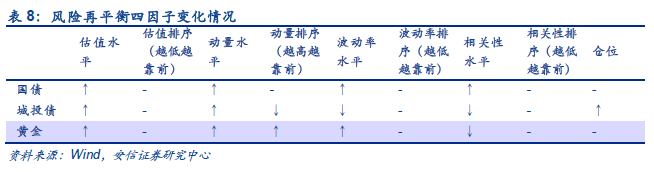

其中,风险再平衡延续配臵的 3 个资产的四因子及仓位较上期调仓情况如下:

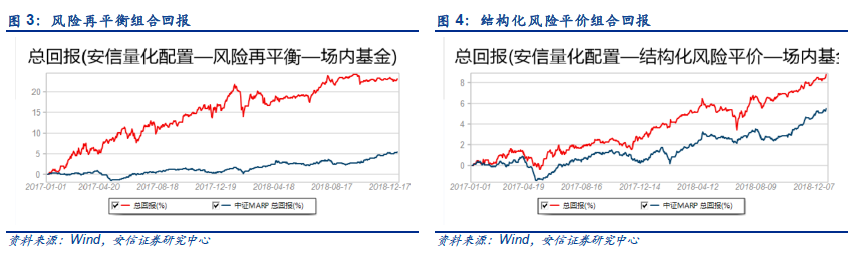

风险再平衡组合上周回报 0.25%,本年回报 6.03%;结构化风险平价组合上周回报 0.43%, 本年回报 5.61%;详情请在 Wind-PMS 搜索“安信量化配臵”。当前组合曲线如下:

文章来源:安信证券

作 者:吕思江

")

")

")