沪深300杠杆指数基金分析

**文章来源:中信期货研究部

作 者:张革、姜沁、方晨 **

一、杠杆指数介绍

1.1 杠杆 ETF 的编制方法

杠杆 ETF 起源于欧洲,是指通过股指期货、互换合约等杠杆工具每日跟踪目标指数收益一定倍数的交易型开放式指数基金。中证指数公司目前已发布三类沪深 300 杠杆指数,分别为沪深 300 两倍杠杆指数(H30082.CSI)、沪深 300 反向指数(H30083.CSI)、沪深 300 反向两倍杠杆指数(H30084.CSI)。编制方法上,剔除时间价值以及交易成本(一般指反向杠杆的做空成本)影响之后,L 倍正向杠杆 ETF 的收益率应是目标指数收益率的 L 倍,即如果沪深 300 指数当日上涨1%,理论上沪深 300 两倍杠杆指数应上行 2%,沪深 300 反向两倍杠杆指数应下跌 2%。目前国内市场尚未有跟踪杠杆指数的基金产品发行。

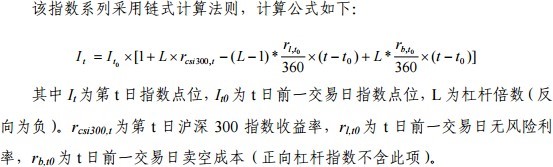

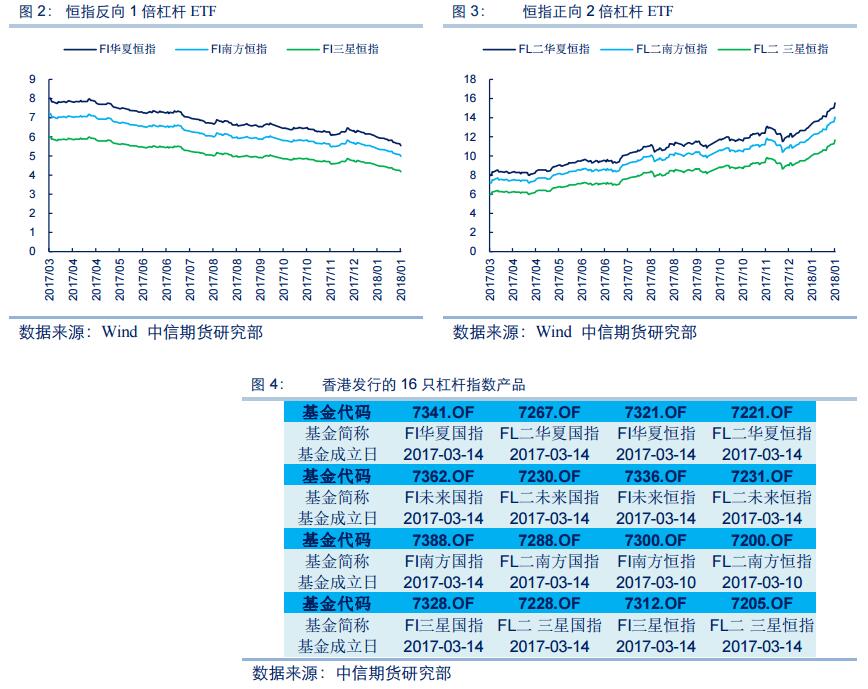

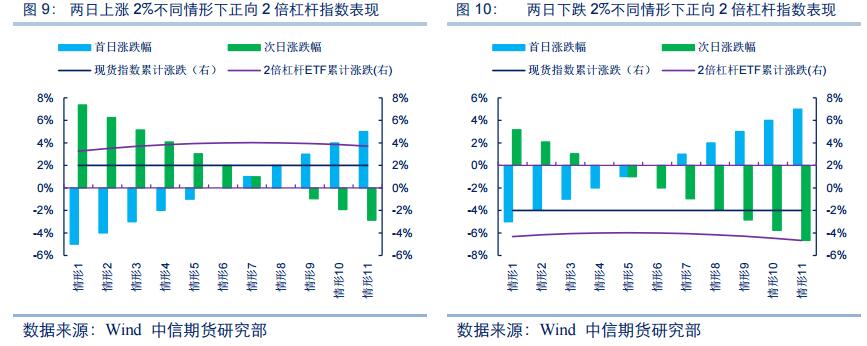

香港方面,如前文所述目前累计已发行了 16 只杠杆 ETF 产品,包括恒指正向 2 倍杠杆 ETF4 只,恒指反向 1 倍杠杆 ETF4 只,H 股正向 2 倍杠杆 ETF4 只,H 股反向 1 倍杠杆 ETF4 只。截止 2017 年年末,其累计份额已达到 4 亿份。

1.2 杠杆指数的构建与调仓

一般而言,杠杆指数有两类构造方式,一类是配置现货、期货以及现金及现金等价物,此类型以正向杠杆指数居多,另一类只配置期货、现金及现金等价物, 以反向杠杆指数为主。我们以一个例子具体说明基金调仓的过程,此处以正向 2 倍杠杆指数为例:

假设期货保证金比例为 20%,基金初始净值为 100 亿,持有资产类型分别为现货、期货以及现金。假设现货持有规模为 60 亿,其杠杆贡献为 60/100,为达到杠杆水平为 2 的目标(现货贡献 1 倍杠杆;期货贡献 5 倍杠杆;现金贡献 0 倍杠杆,只需∑资产占比*资产杠杆=2 即可),故应增持(2-60/100)*20%*100=28亿价值的期货资产,剩余 100-60-28=12 亿为留用现金价值。假设当日现货、期货均上涨 10%,由于产品杠杆比例为 2,基金净值升至 120 亿,现货市值为60*1.1=66 亿,期货市值为 28*1.5=42 亿,现金价值为 12 亿,此时实际杠杆比例为 66/120+(42/120)/20%=2.3,略超出 2 的目标,此时需调整期货头寸。

若现货头寸不变,理论上期货头寸应为(2-66/120)*20%*120=34.8 亿,此时抛售 42-34.8=7.2 亿期货就能达到杠杆为 2 的目标,现金留存升至 12+7.2=19.2 亿,这即是一轮完整的调仓过程。

在上述例子中,我们发现只需调整期货头寸就能够完成调仓操作,但在特定情况下,基金经理需补充现金或是交易现货头寸。仍是以正向 2 倍杠杆 ETF 为例,初始状态相同,假设 T 日跟踪标的下跌 20%,此时期货资产价值为零,为达到 2 倍杠杆的目标,此时需动用 14.4 亿现金购买期货,但此时发现现金账户余额不足,此时有两种选择方式:1)降低现货头寸的同时增加期货头寸,比如抛售 8 亿现货资产,同时买入 16 亿期货头寸;2)产品补充现金的同时补足期货头寸,比如增加 20 亿现金后,用 22.4 亿现金购买期货。上述两种情形最终都能够达到和杠杆为 2 的目的。

1.3 杠杆指数的主要特性

特性1:杠杆指数适合单边行情

自2009年6月30日中证指数有限公司公布沪深300两倍杠杆指数以来,截止2017年年底,沪深300指数累计上行27.3%,而同期沪深300两倍杠杆指数却累计下跌37.2%。为什么会出现这种情况,我们认为这与杠杆指数适用于特定市场环境有关。下面通过复利计算模拟杠杆指数与跟踪标收益的关系(不考虑时间价值以及交易成本)。

假设T日与T+1日跟踪标的涨跌幅分别为pct1、pct2,则跟踪标的两日累计涨跌幅为P1 = (1 + pct1) ∗ (1 + pct2) − 1,而K倍杠杆指数累计涨跌幅为P2 = (1 + K ∗ pct1) ∗ (1 + K ∗ pct2) − 1,K倍杠杆指数累计收益率是跟踪标的累计收益率K倍以上的充要条件为P2 − K ∗ P1 > 0,经过移项,可将充要条件转化为pct1 ∗ pct2 > 0。换言之,如果T日与T+1日跟踪标的一涨一跌,那么杠杆指数的杠杆效应会打一定的折扣,因而杠杆指数更适合在单边市中进行操作。

特性2:若跟踪标的连续两日涨跌幅相同,则T日收益率与T+1日收益率越接近,杠杆指数表现越佳

假设连续两日累计涨跌幅均为D,考察收益率波动对于杠杆指数收益的影 响。情形1:T日与T+1日跟踪标的涨跌幅分别为pct1、pct2,K倍杠杆指数收益为P1 = (1 + K ∗ pct1) ∗ (1 + K ∗ pct2)-1;情形2:T日与T+1日跟踪标的涨跌幅分别为pct3、pct4,K倍杠杆指数收益为P2 = (1 + K ∗ pct3) ∗ (1 + K ∗ pct4)-1。

由于连续两日累计涨跌幅相同,应满足1 + D = (1 + pct1) ∗ (1 + pct2) =(1 + pct3) ∗ (1 + pct4),那么P2 > P1充要条件可转化为(pct1 ∗ pct2 −pct3 ∗ pct4)(K − K ∗ K) > 0,考虑到杠杆系数K大于1或小于0,因而也等价于pct1 ∗ pct2 < pct3 ∗ pct4。故连续两日累计涨跌幅相同的情况下,收益率表现越接近,杠杆指数收益也越高。

特性3:利用杠杆ETF可构造一类波动率策略

同样利用一组模拟数据说明我们的想法,为简化计算,假设每日涨跌幅只在1%与-1%之间进行抉择,同时假定交易长度为 30 个交易日。分别计算 K 份反向1 倍杠杆指数与 1 份正向 K 倍杠杆指数的组合收益(图 12),按上涨天数由大到小进行排列,可见收益率曲线具有凸性,上涨或是下跌的极端天数越多,组合收益率也越高。利用这一特性,可利用期货衍生品变相构造一类波动率策略。

二、杠杆指数的运用

2.1 反向杠杆指数可视为另类的对冲工具

由于与跟踪标的走势背离,买入反向杠杆指数理论上可以作为熊市中权益对冲的工具,对于反向 1 倍杠杆指数,容易理解相当于没有保证金的做空股指期货交易,那么反向 K 倍杠杆指数对冲效果究竟如何?

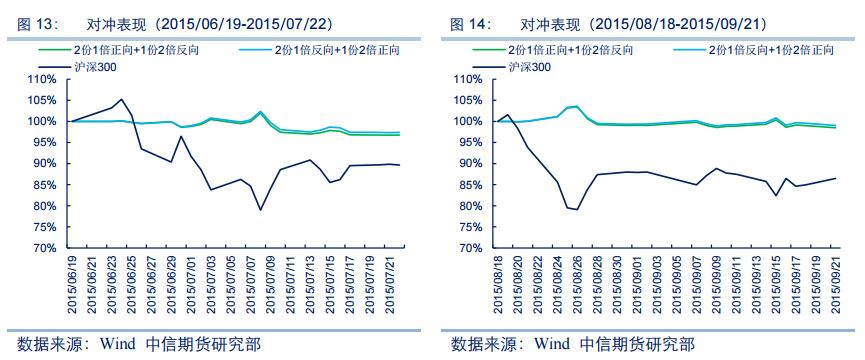

假定交易标的为沪深 300,当沪深 300 连续 20 日跌幅超过 5%时,我们尝试进行对冲操作,对冲方式为买入对应价值为沪深 300 一半的反向 2 倍杠杆指数产品,这样构建了一个“完全对冲”组合(K 份正向 1 倍杠杆与 1 份反向 K 倍杠杆)。根据特性 3,当跟踪标的走势越是极端(超涨或是超跌),那么组合理论上收益也是越高,因而理想状态下,利用反向 2 倍杠杆指数进行对冲,不仅能够对冲跟踪标的下行的风险,而且还能够获得一部分行情波动带来的额外收益。那么实践中是否如此?

我们回测了 2015 年之后沪深 300 连续 20 日跌幅超过 5%的案例,数据显示对冲持有期为 1 个月的组合,收益无一上涨,且普遍呈现先扬后抑的形态。从曲线特征上来看:1)在沪深 300 指数下行阶段,组合的确能够获取超额收益, 如2015 年7 月8 日组合收益收益升至2%,2015 年8 月26 日组合收益升至3.58%;2)然而一旦行情出现反转,组合收益迅速收敛,如 2015 年 7 月 9 日组合收益降至-0.95%,2015 年 8 月 27 日组合收益为 0.67%,这是由于在特定区间无超涨或是超跌的情况下,跟踪标的的剧烈波动会导致杠杆指数收益不佳,这点可参考特性 2。因而对于反向杠杆指数,使用其进行对冲时需要具备一定条件:1) 投资者认定是单边熊市:2)对冲期间突然出现反转的概率不大,因而使用反向杠杆指数工具进行对冲实际上对于投资者时机的把握提出了较高的要求。

2.2 趋势行情中杠杆指数可放大策略的收益

这一点容易理解,根据特性 1,只要涨跌幅方向保持一致,K 倍杠杆指数的累计收益率会超过跟踪标的累计收益率 K 倍。因而在趋势行情中,杠杆指数相较跟踪标的具有比较优势,2015 年上半年、2017 年下半年沪深 300 以及杠杆指数的表现即是很好的案例。

相关文章