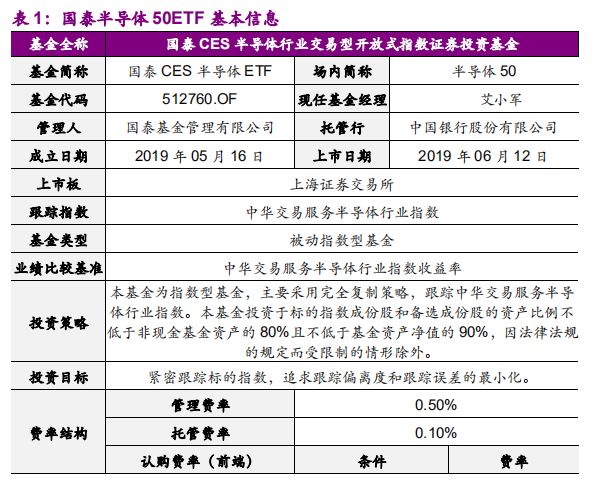

半导体50ETF的投资价值分析

国泰半导体50ETF于2019年5月16日成立,2019年6月12日在上交所挂牌上市交易。随着运营商建网提速、终端厂商陆续发布5G手机,产业链各端加速成熟。在中美贸易争端的大背景下,强调核心技术的自主创新,半导体行业为推动5G发展的核心技术之一,符合国家发展大方向,有望带动行业整体投资热情,中国的半导体产业将进入快速发展阶段,后续投资机会也更加明朗,具有广阔的发展空间。

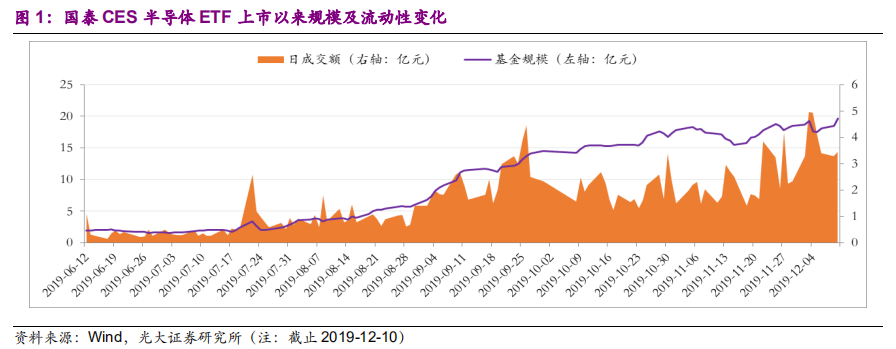

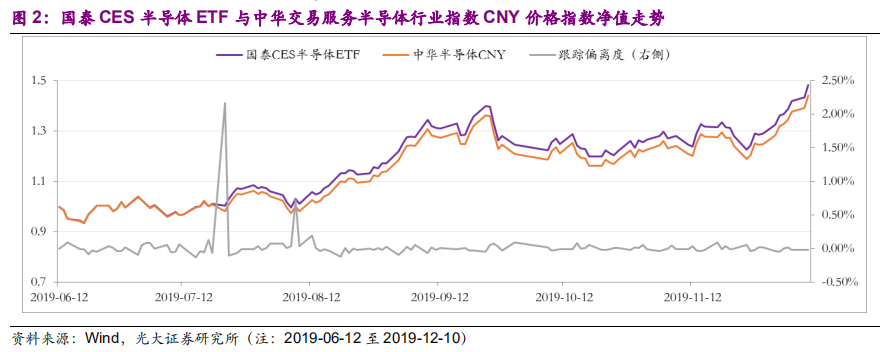

♦国泰半导体50ETF规模和日均成交额从上市以来快速增长,紧密跟 踪指数走势。1)规模与流动性:2019年国泰半导体50ETF上市以来,基金规模从不足2亿增长到超过19亿元,目前规模19.6亿。日 均成交额从之前的不足1亿持续增长,9月日均成交额约2.4亿元, 10月日均成交额约2亿元,11月以来的日均成交金额超过2.6亿元, 随着基金规模进一步增长,流动性有望进一步提高。2)跟踪指数情 况:7月22日与8月8日的正偏离度较高,主要是该基金参与科创 板打新,科创板上市首日基金获得高于指数的收益。若剔除以上两日 的数据,上市以来的日均偏离度绝对值仅为0.036%,年化跟踪误差 为0.79°/。,处于市场较低水平,较好跟踪指数。

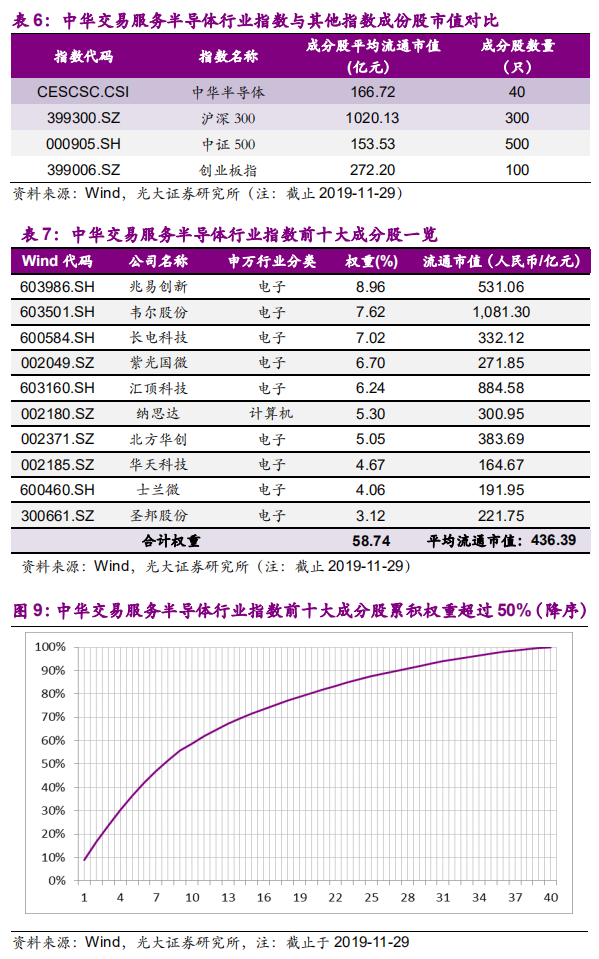

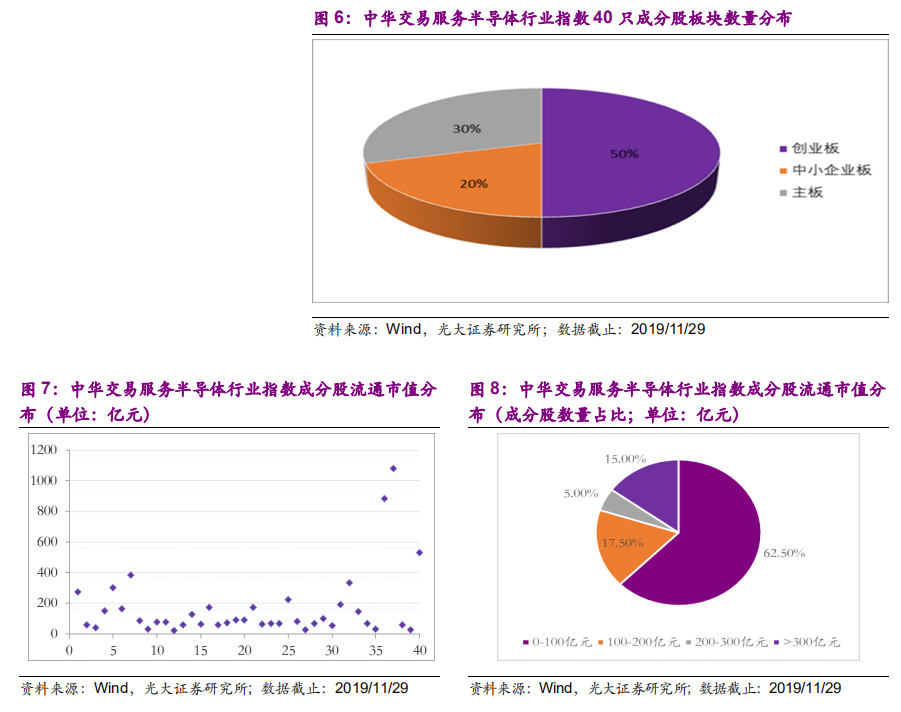

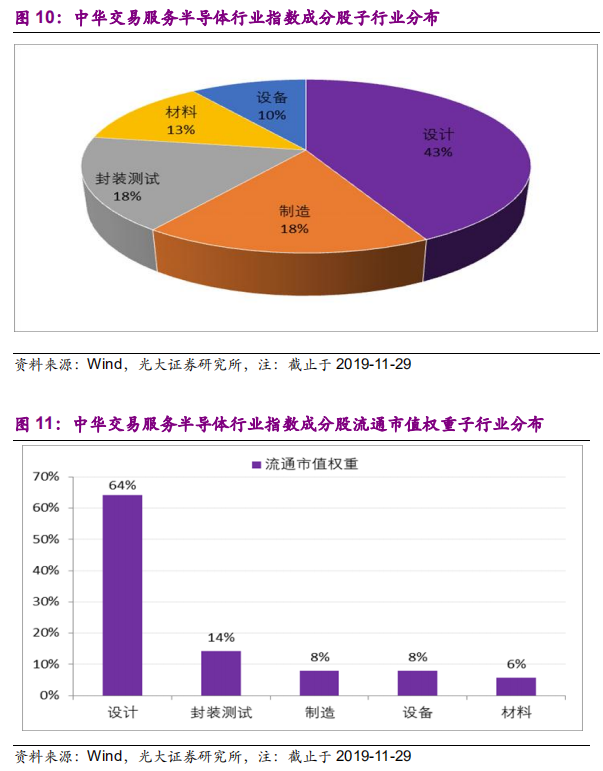

♦ 中华交易服务半导体行业指数的投资价值分析:1)基本特征:由流动性好、规模大的40只半导体行业股票组成,旨在追踪中国A股市 场半导体行业上市公司的股价表现。2)半导体行业景气上行:国产 替代加速进行,发展半导体产业已提升至国家战略层面。3)市值分 布:平均流通市值约167亿,与中证500指数的平均市值接近,前 十大成分股集中度高,中华交易服务半导体行业指数有一半分布于创 业板市场,截至2019年11月29日,有超过60%的成分股流通市值 位于100亿以内,成分股集中度较高,前十大成分股权重占比高达 58.74%。4)行业特征:从行业分布角度比较,按照子行业包含半导 体材料、设备、设计、制造、封装和测试。其中设计占比最大,成分 股中该子行业数量占比达到百分之四十三,市值权重占比约百分之六 十四。除此之外,其他子行业占比均匀。这些行业板块普遍具有较高 发展与增值潜力。5)业绩表现:自国泰半导体50ETF成立以来表现 出色,优于沪深300全收益指数与中证500全收益指数;19年8月 之后上涨速度较快;与同类主题行业的指数比较,今年以来收益更高, 整体弹性更大。6)基本面指标:作为跟踪新兴高科技产业的指数, 中华交易服务半导体行业指数与其他宽基指数相比,PE估值相对较 高。19年8月之前市盈率波动于70倍上下,8月之后有明显上升,9月下旬超过100倍,截至12月10日,其市盈率水平为97.04倍。 其市净率与创业板指相近,远高于中证500和沪深300。截至2019 年12月10日,其市净率水平为6.21倍。

♦风险提示:本报告数据均来自于历史公开数据,基金历史数据计算业 绩表现及风险特征,历史业绩不代表未来;指数未来业绩受市场波动 影响。

**1、国泰CES半导体ETF概况及投资价值分析

1.1、产品基本信息:中华交易服务半导体行业指数,紧 密追踪A股半导体行业股票**

2019年中美贸易摩擦的背后是科技的较量,前有中兴事件,后有华为 事件,半导体始终是核心问题所在。半导体自主可控如今已到了不得不面对, 不得不解决的地步。国际知名半导体企业起步较早,经过多年发展,凭借资 金、技术、客户资源、品牌等方面的优势,占据了全球集成电路装备市场的 主要份额。历史上的两次半导体产业转移均产生国际巨头企业,现中国大陆 已成为半导体产业第三次转移的核心地区。1)第一次:20世纪70年代, 从美国转移到了日本,造就了富士通、日立、东芝、NEC等世界顶级的集 成电路制造商;2)第二次:20世纪80年代中后期,韩国、中国台湾成为 集成电路产业的主力军,三星、台积电等企业诞生。第三次转移直指中国大 陆,几乎所有的大型半导体公司均在中国大陆有产业布局,并在大幅加大投资力度。

以史为鉴,中国大陆正面临着半导体第三次产业转移的历史性发展机遇, 过去,国内下游终端厂商发展飞速,但缺少了对上游半导体厂商的扶持;如 今,中美贸易摩擦下,国内终端厂商开始将供应链向国内转移,将真正发挥 出下游带动上游发展的作用,半导体国产替代加速进行。

国泰CES半导体ETF于2019年05月16日成立,2019年6月12日 在上交所挂牌上市交易。随着运营商建网提速、终端厂商陆续发布5G手机, 产业链各端加速成熟。在中美贸易争端的大背景下,强调核心技术的自主创 新,半导体行业为推动5G发展的核心技术之一,符合国家发展大方向,有 望带动行业整体投资热情,中国的半导体产业将进入快速发展阶段,后续投 资机会也更加明朗,具有广阔的发展空间。

1.2、规模和流动性:规模持续增长,流动性较好

2019年国泰CES半导体ETF上市以来,基金规模从不足2亿增长到 超过19亿元,目前截止2019/12/10规模19.6亿。2019年7月之后,除规 模快速扩张外,流动性也有较大增长,日均成交额从之前的不足1亿持续增 长,9月日均成交额约2.4亿元,10月日均成交额约2亿元,11月以来的 日均成交金额超过2.6亿元。

1.3、跟踪情况:日均偏离度及年化跟踪误差低,紧密跟 踪指数走势

从基金上市以来的数据看,国泰CES半导体ETF对中华交易服务半导 体行业指数CNY的跟踪情况较好。且和上市的其他同类指数相比,净值较高。

自2019年6月12日上市以来,国泰CES半导体ETF的日均偏离度和 跟踪误差均属于较低水平,紧密跟踪指数的走势。上市以来,基金的日均偏 离度绝对值为0.0593% ,其中7月22日与8月8日的正偏离度较高,主 要是因为该基金参与科创板打新,科创板上市首日基金获得高于指数的收益。若剔除以上两日的数据,上市以来的日均偏离度绝对值仅为0.036%,年化 跟踪误差为0.79%,处于市场较低水平。

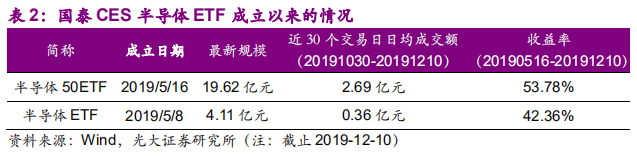

国泰CES半导体ETF相对同期成立的半导体ETF,其最新规模、近期 30个交易日日均成交额、成立以来的收益率均更高,其主要超额的收益来源 于科创板打新、建仓节奏的控制。

1.4、管理人&基金经理:产品线齐全,涵盖各类资产

国泰基金成立于1998年3月,作为国内首批规范成立的基金管理公司 之一,21年来国泰基金和中国基金业共成长,已发展成为能够提供齐全产品 线,满足不同风险偏好投资者需求的综合性、多元化的大型资产管理公司, 截至2019年9月底,公司旗下共管理着116只公募基金,3只养老产品和 包括专户、年金、社保、投资咨询在内100多个资产委托组合,形成了丰富 的资产管理产品线,能够满足不同风险偏好投资者的需求。在被动化指数投 资领域,国泰基金布局较早,行业类ETF产品线丰富,规模及流动性均属于 同类产品中的领先者。

国泰CES半导体ETF现任基金经理是艾小军先生,18年证券基金从业 经历,现任国泰基金管理有限公司投资总监(量化)、金融工程总监,基金 经理。在管基金达18只,截至2019年9月30日总资产规模达272.29亿 元,涵盖了股票ETF、倩券ETF、黄金ETF、ETF联接基金、指数增强基 金、主动量化选股基金等多个类型。

2、中华交易服务半导体行业指数概况及投资价值分析

2.1、指数概况:由流动性好、规模大的40只半导体行业股票组成

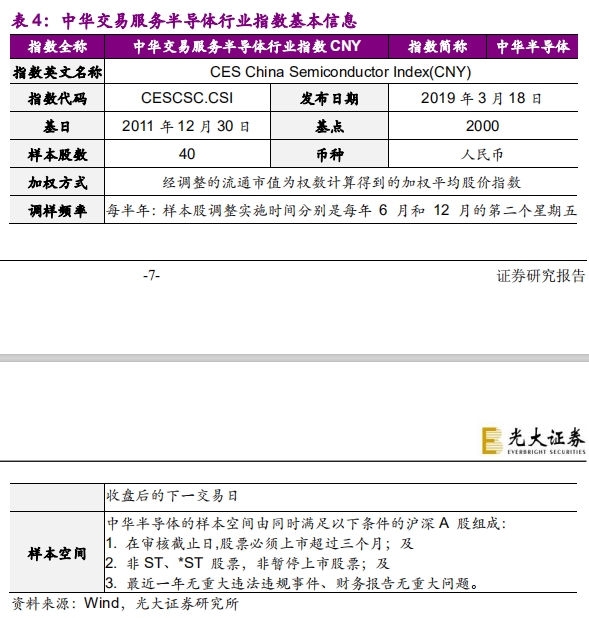

中华交易服务半导体行业指数(中华半导体)由中华证券交易服务有限公 司(中华交易服务)委托中证指数有限公司(中证指数)进行编制,指数编制方案 由中华交易服务以及中证指数共同确定。编制方案显示,中华半导体为股票 价格指数,旨在追踪中国A股市场半导体行业上市公司的股价表现,相关公 司经营范围涵盖半导体材料、设备、设计、制造、封装和测试。选样时,按 照日均成交金额由高至低排名,保留日均成交金额排名前80%的股票;剩余 样本股按照日均市值由高至低排名,选取前50名作为指数样本。每年6月 和12月实施定期调整。中华交易服务半导体行业指数于2019年3月18日 首次公开发布,以2011年12月30日为基期。

2.2、半导体行业景气上行:国产替代加速进行,发展半 导体产业已提升至国家战略层面

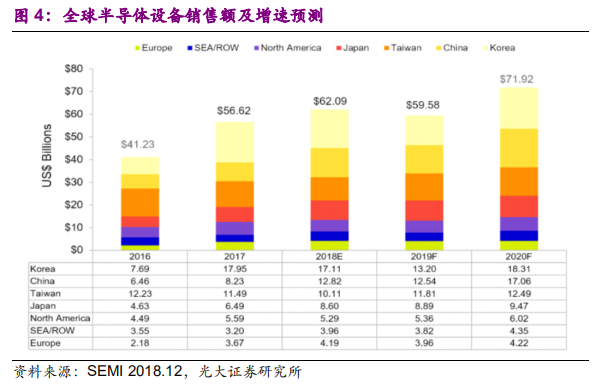

2020年全球半导体设备市场规模预计超700亿美元。根据2018年12 月12日SEMI在SEMICON Japan 2018展览会上发布年终预测报告显示, 2018年新的半导体制造设备的全球销售额预计将增加9.7%达到621亿美元, 超过2017年创下的566亿美元的历史新高。预计2019年设备市场将收缩 4.0%至596亿美元,但2020年将增长20.7%,达到719亿美元,创历史 新高。2020年中国大陆市场规模占比超20%,约170亿美元。根据SEMI 数据,2017年中国大陆半导体设备销售额82.3亿美元,同比增长27%, 约占全球的15%,预计2020年占比将超过20%,约170亿美元。

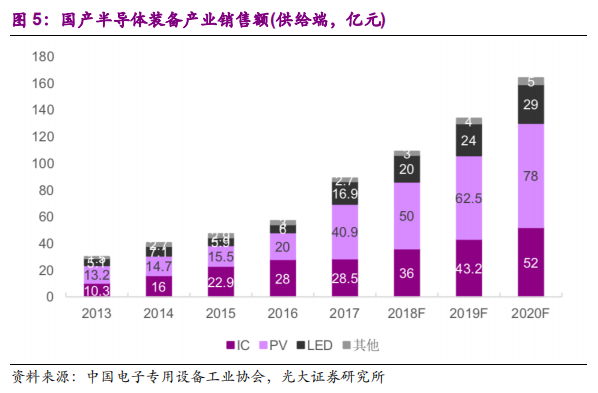

我国产设备自给率低,进口替代空间大。供给端看,2002年之前,我国集成电路设备基本全进口,中国只有3家集成电路设备厂商,由北方微 电子、北京中科信和上海微电子分别承接国家“863”计划中的刻蚀机、离 子注入机和光刻机项目,根据光大证券研究所电子行业研究团队的预计,可 能实际上国内集成电路IC设备国内市场自给率仅有5%左右,在全球市场仅 占1-2%。根据中国电子专用设备工业协会对国内42家主要半导体设备制造 商的统计,2017年国产半导体设备销售额为89亿元,自给率约为14.3%, 处于较低的位置,存在较大的替代空间,提高自给率迫在眉睫。需求方面, 中国半导体市场需求占全球的1/3,根据SEM丨预测,2019年中国集成电路 供需缺口可以达到880亿美元。

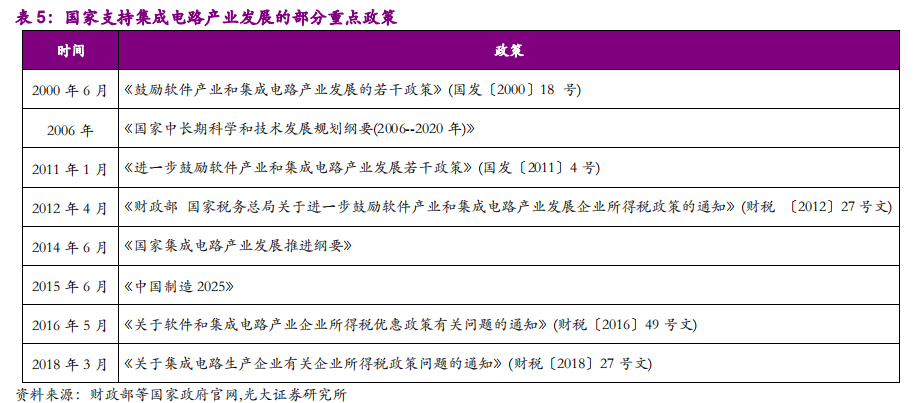

发展半导体产业已提升至国家战略层面。早在2006年,《国家中长期科学和技术发展规划纲要(2006-2020年)》设立国家科技重大专项——极大 规模集成电路制造装备及成套工艺科技项目(简称02专项)研发国产化设备, 并于2008年开始实施。随后国家支持集成电路产业发展的政策相继出台。 政府给予了税收、资金、金融等全方位扶持,支持半导体产业发展的地方基 金已达5000多亿。除此之外,目前科创板也在加速助力科技产业发展,自 科创板开放申请以来,半导体和集成电路企业一直是申报的主力,未来一大 批半导体企业有望登陆科创板,为中国半导体企业融资提供便捷条件。在国 产替代+景气复苏+政策红利+资本助力的四大逻辑下,二级市场对半导体的 关注度也将随之提升。

2.3、市值分布:平均流通市值约167亿,流通市值极差 较大,前十大成分股集中度高

中华交易服务半导体行业指数有一半分布于创业板市场,前十大成分股 集中度较高,流通市值极差大,平均流通市值约167亿元。市值分布来看:

截至2019年11月29日,有超过60%的成分股流通市值位于100亿以内。 但40只成分股市值分散性较高,市值最大的韦尔股份流通市值超过1000 亿元,而市值最小的晓程科技的流通市值不到25亿元。与主要宽基指数对 比来看:中华交易服务半导体行业指数成分股平均流通市值低于沪深300 指数,与中证500指数相近。具体来看前十大成分股:中华交易服务半导体 行业指数成分股集中度较高,前十大成分股权重占比高达58.74%,权重最 高的10只成分股平均流通市值为436.39亿元。

;

2.4、行业分布:集中于半导体的设计子行业

从成分股在半导体产业链中所处环节角度比较,中华交易服务半导体行 业指数成分股相关行业上市公司的公司经营范围涵盖半导体材料、设备、设 计、制造、封装和测试。其中设计占比最大,成分股中该子行业数量占比达 到百分之四十三,市值权重占比约百分之六十四。除此之外,其他子行业占比均匀。这些行业板块普遍具有较高发展与增值潜力。

2.5、业绩表现:今年以来爆发力较强

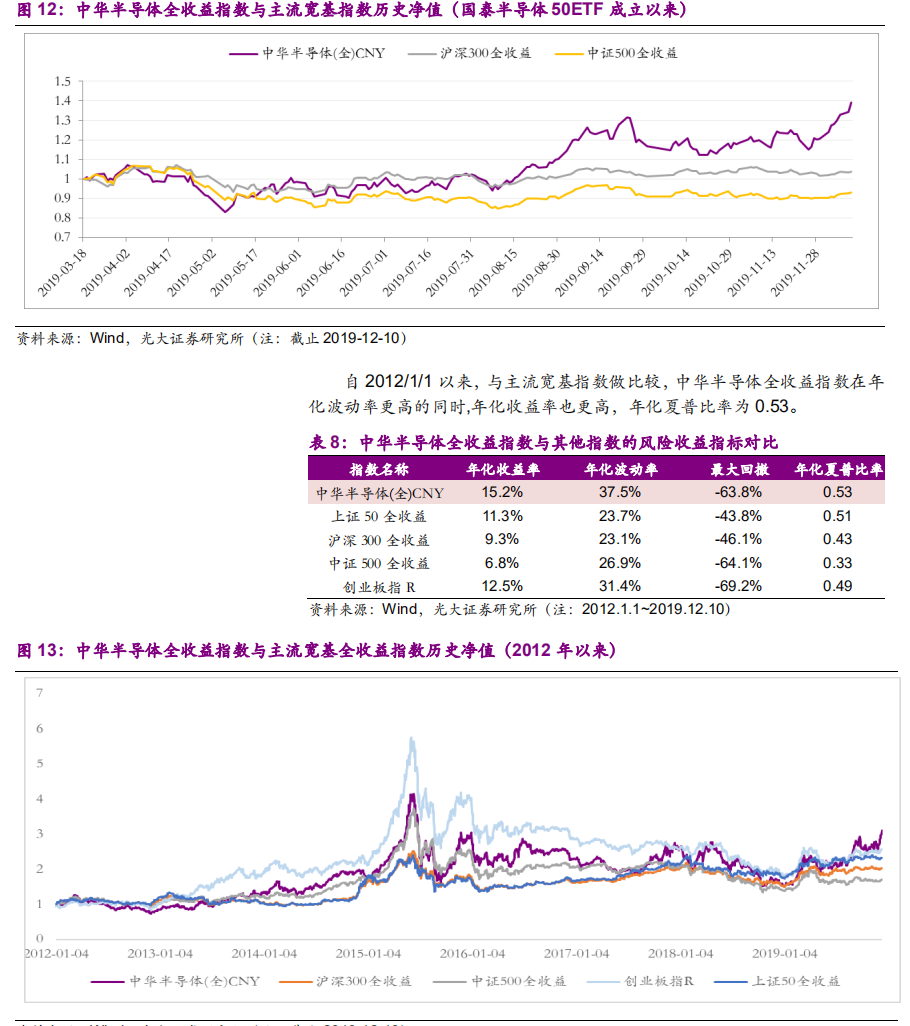

中华交易服务半导体行业指数仅包含40只成分股,在分散化程度相对 较弱的情况下,自国泰半导体50ETF成立以来,其全收益指数收益率显著 高于沪深300全收益指数和中证500全收益指数,综合考虑风险收益水平, 指数表现优异。自2012年以来波动率高于其他宽基指数的同时,收益率相 对也更高。

♦风险收益指标显著优于中证500全收益指数。

自国泰半导体50ETF成立以来表现出色,其跟踪的全收益指数优于沪 深300全收益指数与中证500全收益指数;19年8月之后上涨速度较快, 且随着行业板块发展,未来还具有较大发展空间。

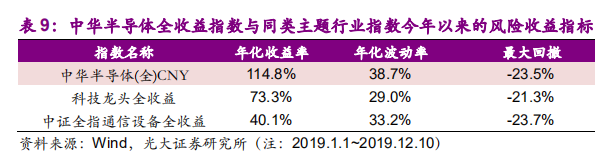

今年以来,中华半导体券收益率指数相对同类主题行业指数(科技龙头 全收益指数、中证全指通信设备全收益指数)的收益更高,波动率也更高, 但最大回撤并没有出现明显的扩大,整体而言该指数弹性相对较强。

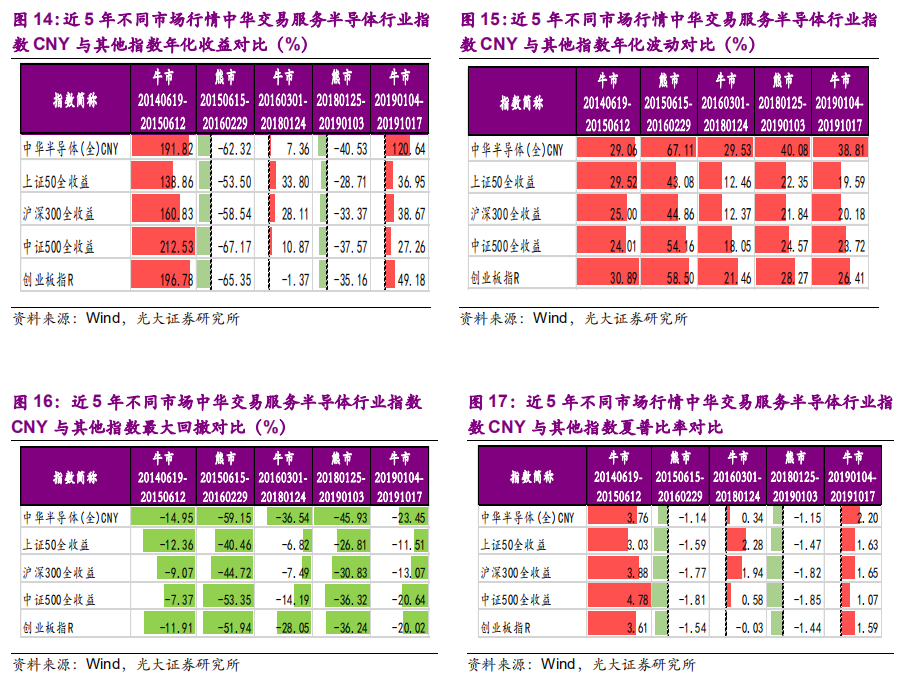

♦近5年不同市场阶段表现

将过去5年按照A股市场不同的市场行情划分,可以观察到中华交易服 务半导体行业指数CNY呈现在牛市表现逐渐向好,熊市表现稍显不足的趋 势。最近一次牛市中,收益显著优于A股宽基指数,虽然波动、回撤表现略 弱,综合考量风险收益,夏普比率表现不错。

2.6、基本面指标:PE及PB高于主流宽基指数

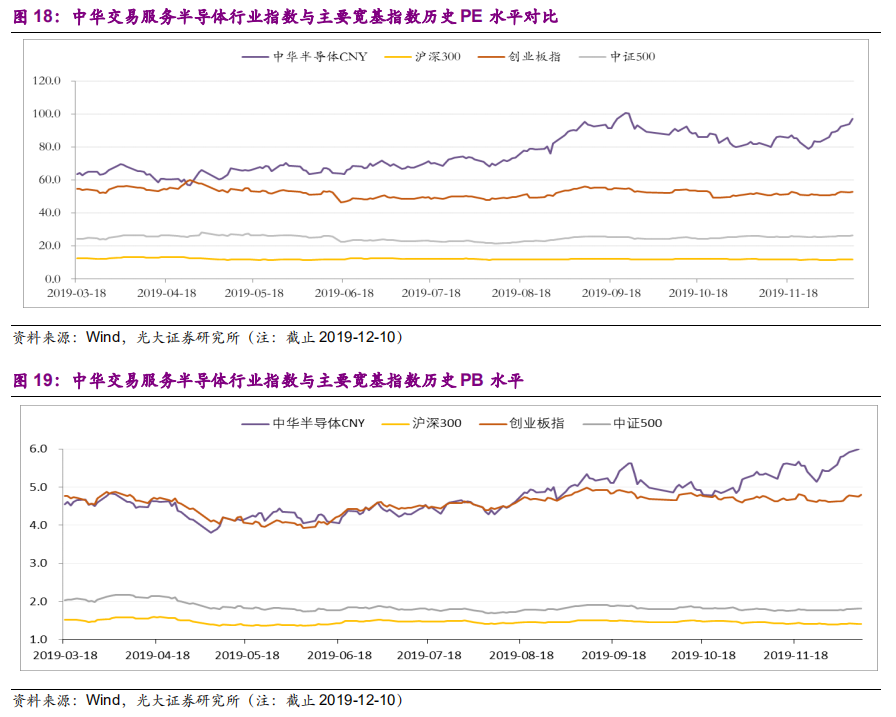

作为跟踪新兴高科技产业的指数,中华交易服务半导体行业指数与其他 宽基指数相比,PE估值相对较高。19年8月之前市盈率波动于70倍上下,8月之后有明显上升,9月下旬超过100倍,截至12月10日,其市盈率水 平为97.04倍。

中华交易服务半导体行业指数的市净率与创业板指相近,远高于中证 500和沪深300。截至2019年12月10日,其市净率水平为6.21倍。

3、风险提示

本报告数据均来自于历史公开数据,可能的风险主要来自于:

基金历史数据:基于基金历史数据计算业绩表现及风险特征,历史业绩 不代表未来;

指数波动:指数未来业绩受市场波动影响。

文章来源:光大证券

作 者:邓虎

!){kind=link}

){kind=link}

相关文章

512760是不是比512480更值得投资?