招商中证红利ETF 投资价值分析

本篇报告我们将讨论招商中证红利 ETF 的投资价值。招商中证红利 ETF 于 2019 年 10 月 21 日开始募集,将于 2019 年 11 月 22 日募集结束。招商中证红利 ETF 是国内首只获批 发行的以中证红利指数为标的的 ETF。该基金管理费为 0.20%,托管费为 0.10%,目前股 票 ETF 的平均管理费率为 0.47%,该基金管理费率低于股票 ETF 平均管理费率。

从长期投资的角度来看,股息回报在总回报中占据重要地位。从海外成熟市场表现可以看 到,高股息策略指数长期能明显跑赢市场基准指数。随着 A 股市场不断发展和日趋成熟, 海外市场表现优异的高股息策略在 A 股市场同样受到投资者认可。中证红利指数表现长期 来看优于沪深 300 指数及上证综指等宽基指数。

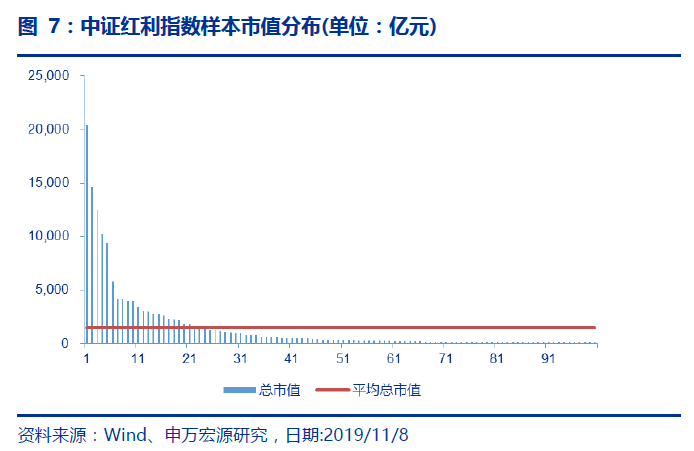

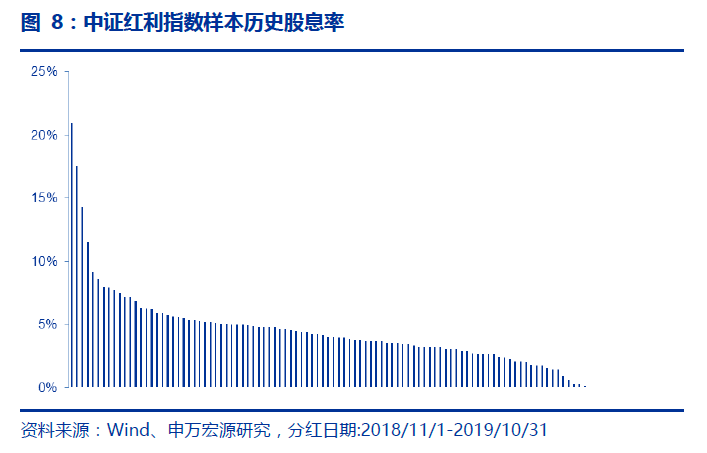

中证红利指数选取沪深两市现金股息率高、分红稳定,且市值规模及流动性俱佳的 100 只 股票构成指数成分股,指数定位于低估值、高股息率的大盘蓝筹指数。截止 2019/11/8, 中证红利指数样本股平均总市值为 1453 亿元,最近 1 年平均股息率达到了 4.45%。中证红利指数历史表现优异,整体涨幅较高。2005/1/1-2019/11/8,指数累计上涨327.47%

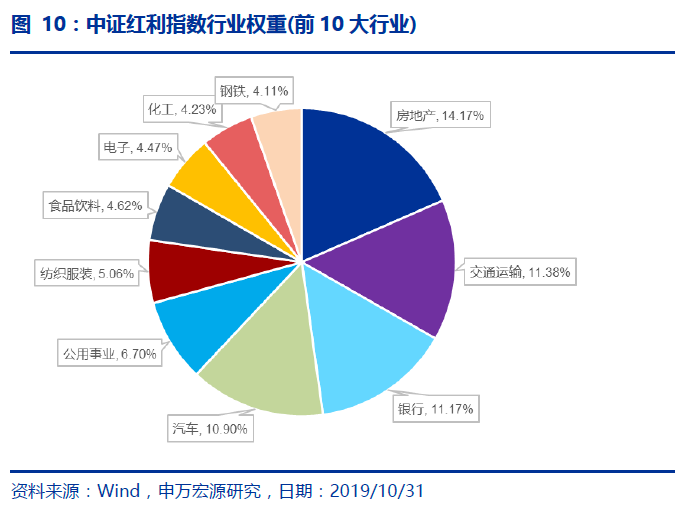

在指数行业构成上,中证红利指数以现金流良好的成熟行业为主。截止 2019/10/31,中 证指数中前 5 大权重行业为房地产、交通运输、银行、汽车、公用事业,权重分别为 14.17% 11.38%、11.17%、10.90%、6.70%。

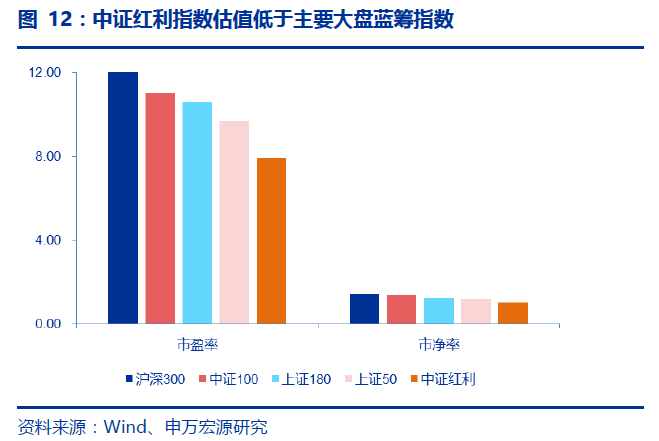

截止 2019/11/8,中证红利指数市盈率、市净率分别为 7.93 倍、1.01 倍,对应的分位数 水平分别为 22.5%、3.5%,当前估值处于历史较低水平,低估值优势明显。与主要大盘蓝 筹基准指数相比,中证红利指数也具有估值优势。截止 2019/11/8,中证红利指数市盈率 市净率水平低于沪深 300、中证 100、上证 180、上证 50 四条基准指数。

风险提示及声明:本报告对于基金产品、指数的研究分析均基于历史公开信息,可能受指 数样本股的变化而产生一定的分析偏差;此外,基金管理人的历史业绩与表现不代表未来 指数未来表现受宏观环境、市场波动、风格转换等多重因素影响,存在一定波动风险;本 报告不涉及证券投资基金评价业务,不涉及对基金产品的推荐,亦不涉及对任何指数样本 股的推荐,请详细阅读报告风险提示及声明部分。

本篇报告我们将讨论招商中证红利 ETF 的投资价值。招商中证红利 ETF 于 2019年 10 月 21 日开始募集,将于 2019 年 11 月 22 日募集结束。招商中证红利 ETF 是 国内首只获批发行的以中证红利指数为标的的 ETF。该基金管理费为 0.20%,托管费 为 0.10%,目前股票 ETF 的平均管理费率为 0.47%,该基金管理费率低于股票 ETF 平均管理费率。

本篇报告将分为五部分内容。第一部分介绍招商中证红利 ETF 的基本信息,第 二部分阐述中证红利指数的长期投资价值,第三部分介绍中证红利指数特征及优势, 第四部分附录介绍基金管理人与基金经理的信息,第五部分为风险提示及声明。

1. 招商中证红利 ETF:国内首只获批发行的中 证红利 ETF,管理费率低于股票 ETF 平均管理费率

招商中证红利 ETF 是招商基金旗下的一只 ETF,由王平先生、刘重杰先生共同 管理。招商中证红利 ETF 于 2019 年 10 月 21 日开始募集,将于 2019 年 11 月22 日募集结束。该基金紧密跟踪中证红利指数,追求跟踪偏离度和跟踪误差最小化。 招商中证红利 ETF 管理费为 0.20%,托管费为 0.10%,目前股票 ETF 的平均管理费 率为 0.47%,该基金管理费率低于股票 ETF 平均管理费率。

招商中证红利 ETF 是全市场中首只获批发行的以中证红利指数为标的的 ETF。 目前全市场共有 3 只以中证红利指数为业绩基准的指数基金,分别是富国中证红利指 数增强,大成中证红利(A/C 份额记为一只基金)、万家中证红利。根据基金三季报 数据,富国中证红利指数增强目前规模为 37.34 亿元,管理费为 1.20%,托管费为 0.20%;大成中证红利规模为 13.76 亿元,管理费为 0.75%,托管费为 0.15%;万家中证红利规模为 0.40 亿元,管理费为0.75%,托管费为 0.15%,以上指数基金的管理费率与托管费率均高于招商中证红利ETF。

ETF 市场中现共有 3 只红利主题 ETF,分别是华泰柏瑞红利 ETF、工银瑞信深证 红利 ETF、建信沪深 300 红利 ETF,截止至 2019 年 11 月 8 日,最新规模分别为 27.99 亿元,17.30 亿元、5.95 亿元。这三只 ETF 的标的指数与招商中证红利 ETF 有所区 别,华泰柏瑞红利 ETF 跟踪的是上证红利指数,工银瑞信深证红利 ETF 跟踪的是深 证红利指数,建信沪深 300 红利 ETF 跟踪的是沪深 300 红利指数。

**2.红利策略在国内外市场均表现较好,低利率环境下高股息投资价值凸显

2.1 从海外成熟市场来看,红利策略指数长期表现优异**

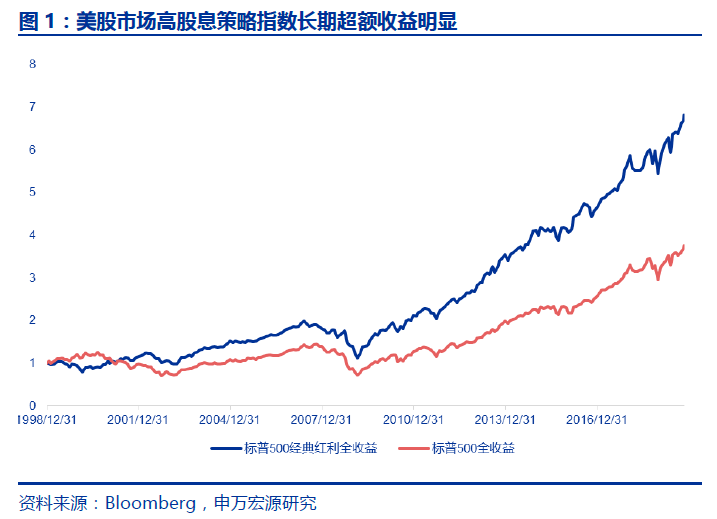

资本利得和股息收入是投资股票的两种获利来源。从长期投资的角度来看,股息 回报在总回报中占据重要地位。从海外成熟市场表现可以看到,高股息策略指数长期 能明显跑赢市场基准指数。如下图所示为标普 500 红利经典指数(S&P 500 DividendAristocrats Index)的长期表现,标普 500 红利经典指数追踪过去至少 25 年每年持续增加股息发放的标普 500 成分公司,自 1999 年以来标普 500 红利经典指数累计上涨 5.8 倍,显著跑赢了同期的标普 500 指数。

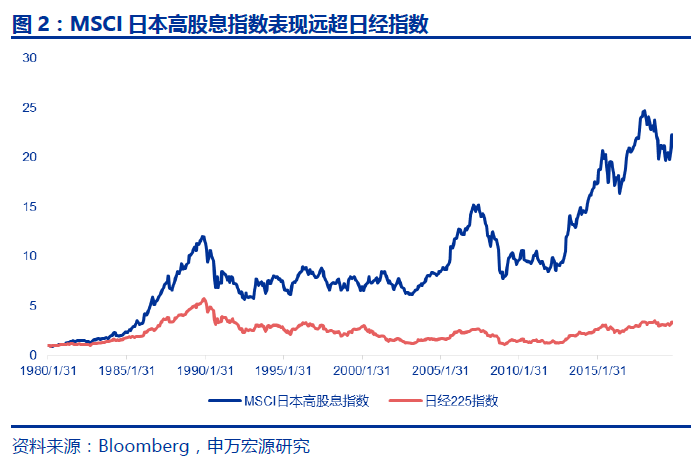

同样,日本市场高股息策略表现也非常出色,日经 225 指数过去多年来整体回报不理想,但 MSCI 日本高股息指数同期表现却非常优异,远超日经 225 指数。

2.2 高股息公司基本面扎实、弱市中表现出较强的抗跌性

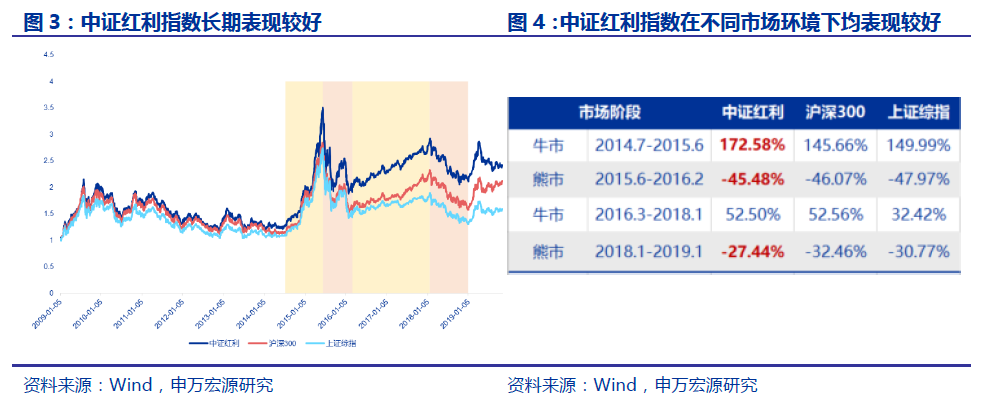

随着 A 股市场不断发展和日趋成熟,海外市场表现优异的高股息策略在 A 股市 场同样受到投资者认可。中证红利指数表现长期来看优于沪深 300 指数及上证综指等宽基指数。特别是自 2014 年以来,红利指数相对于市场的超额收益更为明显。

我们将近年来市场按照涨跌大致分为如下几个阶段,可以看到,在 2014-2015年大牛市期间,以及 2016-2018 年蓝筹股牛市阶段,中证红利指数表现并不逊色于沪深 300 和上证综指,而在两次熊市环境中,中证红利指数表现出较好的抗跌性。

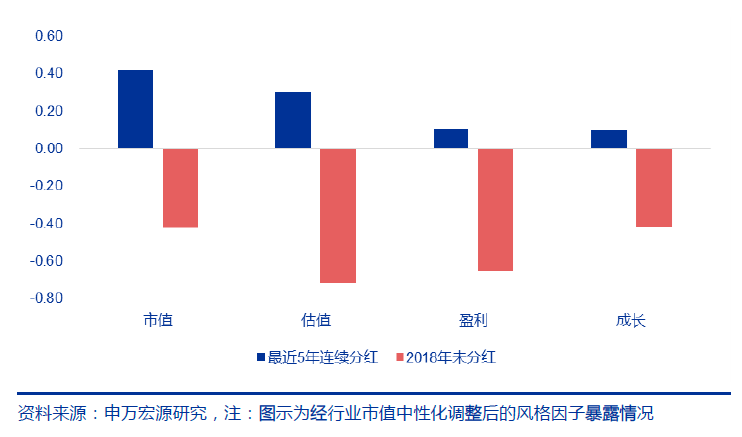

红利指数之所以受到市场关注,不仅仅在于投资者追求高的分红汇报,高分红的 公司现金流充沛、经营业绩稳健,基本面较为扎实,也是投资者关注的焦点。下图所 示为对最近 5 年连续分红公司样本与 2018 年未分红公司进行对比,我们可以发现连 续分红的公司,在市值、估值、盈利、成长等风格因子维度上,均相对于不分红公司 具有明显的正暴露。即连续分红的公司,盈利能力相对较好、估值水平较低同时成长 能力也相对较好。

2.3 低利率时代,红利指数迎来较好的投资窗口期

观察高股息策略在各主要市场中的表现,可以发现在利率上升时期由于资产比价 效应,债券资产相对高股息策略占优而表现不佳,但在利率下行时期,高股息股票由 于可以获得稳定的股息收益率,高股息资产将更受偏爱,高股息指数表现也更加优异。

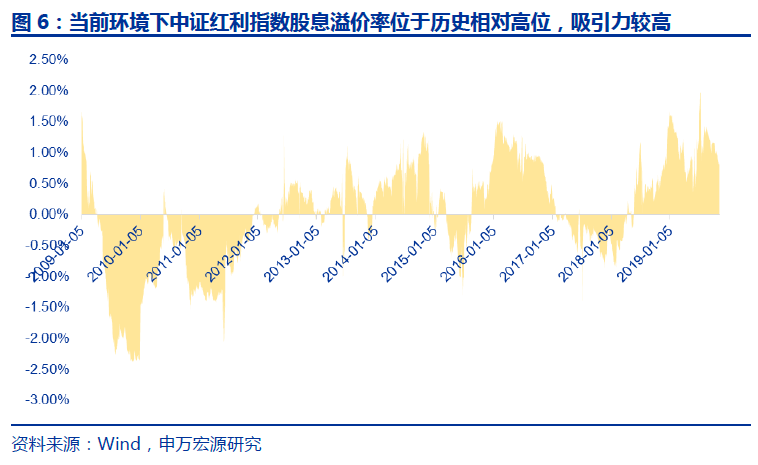

2019 年 7 月以来,美联储已三次宣布降息,目前美国联邦基金利率目标区间已 下调至 1.5%至 1.75%,此外,中国央行宣布降准、欧洲央行重启资产购买计划(QE), 全球主要经济体央行相继加码货币政策。2019 年全球已有近 30 家央行宣布降息, 全球流动性宽松闸门或再次打开。低利率时代,高股息策略迎来较好的投资窗口期。 目前中证红利指数股息率高达 4.11%,相较于 10 年期国债收益率溢价明显,配置优势凸显。

**3.中证红利指数定位于低估值、高股息率的大盘蓝筹指数

3.1 中证红利指数编制规则**

中证红利指数选取沪深两市现金股息率高、分红稳定,且市值规模及流动性俱佳 的 100 只股票构成指数成分股,以反映高股息率股票的整体走势。

中证红利指数的具体选股规则可以概括如下: 首先,确定指数的样本空间。样本空间由满足以下条件的股票组成:(1)过去 2年连续现金分红,且每年的税后现金股息率均大于 0;(2)过去 1 年日均总市值排名在全部 A 股的前 80%;(3)过去 1 年日均成交金额排名在全部 A 股的前 80%。 然后,在样本空间内,按照股票过去 2 年的平均税后现金股息率由高到低排名,选取排名在前 100 名的股票作为指数样本股。

值得一提的是,中证红利指数采用股息率因子加权计算,因此股票权重与市值没 有直接关系,而是与股息率相关,即股息率越高的股票在指数中权重越大。

3.2 指数定位于高股息回报的大盘蓝筹指数

中证红利指数主要选择业务发展成熟、股息率高的股票作为指数样本,样本股市 值规模普遍较大,在 100 只样本股中,29 只股票的总市值超过 1000 亿元,72 只股 票的总市值超过 100 亿元,平均总市值为 1453 亿元。

上市公司分红行为与行业特征、公司发展阶段关系密切,因此股息率一般具有较高的稳定性,即历史股息率较高的公司,在未来也倾向于保持较高的股息率,这也是 中证红利指数选股规则的内在逻辑。根据中证红利指数最近 1 年股息率数据,100 只股票的平均股息率达到了 4.45%。

中证红利指数历史表现优异,整体涨幅较高。2005/1/1-2019/11/8,指数累计上涨 327.47%。

3.3 中证红利指数行业构成以现金流良好的成熟行业为主

在指数行业构成上,中证红利指数以交通运输、银行、公用事业等现金流良好的 成熟行业为主。截止 2019/10/31,中证指数中前 5 大权重行业为房地产、交通运输、 银行、汽车、公用事业,权重分别为 14.17%、11.38%、11.17%、10.90%、6.70%。

中证红利指数前 10 大权重股分别为中国神华、江铃汽车、新希望、哈药股份、中联重科、康力电梯、生益科技、龙蟒佰利、华域汽车、潍柴动力,权重分别为 3.58%、 3.00%、2.79%、2.09%、1.64%、1.62%、1.59%、1.54%、1.48%、1.46%,前10 大权重股权重合计为 20.79%。

3.4 中证红利指数估值水平低、业绩稳健

我们统计自 2010 年以来中证红利指数的估值走势,截止 2019/11/8,指数市盈 率、市净率分别为 7.93 倍、1.01 倍,对应的分位数水平分别为 22.5%、3.5%,当 前估值处于历史较低水平,低估值优势明显。

与主要大盘蓝筹基准指数相比,中证红利指数也具有估值优势。截止 2019/11/8,中证红利指数市盈率、市净率水平低于沪深 300、中证 100、上证 180、上证 50 四 条基准指数。

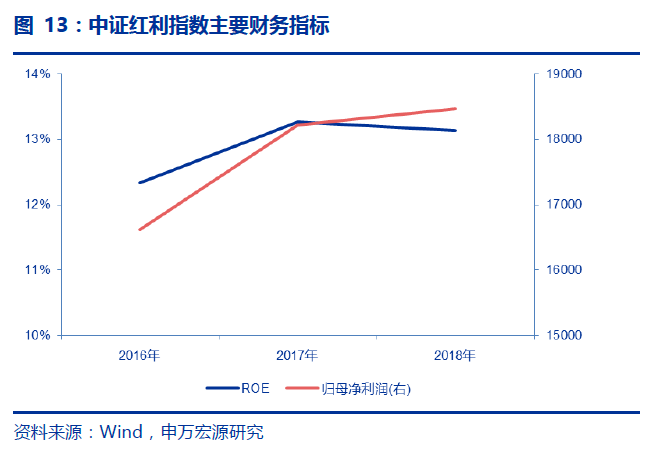

中证红利指数经营业绩表现稳定,指数最近 3 年净资产收益率均高于 12%,平均为 12.91%;指数最近 3 年归属母公司股东净利润持续增长,复合增长率为 5.40%。

**4. 附录

4.1 基金管理人简介**

招商基金管理有限公司于 2002 年 12 月 27 日成立,是中国第一家中外合资基金管理公司。招商基金于 2010 年开始布局指数产品,目前共有 22 只指数基金,三 季度末管理规模(不含 ETF 联接)总计 276.94 亿元,产品类型涵盖 ETF、分级基金、 增强指数基金、普通指数基金等。招商基金目前共有 5 只 ETF,分别是招商上证消费 80ETF、招商深证 TMT50ETF、招商深证 100ETF、招商保证金快线 A 和招商财富宝 E。截止到 2019 年 11 月 8 日,管理总规模为 39.95 亿元。

4.2 基金经理简介

王平先生,中南大学管理科学与工程专业硕士,FRM。2006年加入招商基金管 理有限公司,历任投资风险管理部助理数量分析师、风险管理部数量分析师、高级风控经理、副总监,主要从事投资风险管理、金融工程与数量化投资策略研究、股指期货投资策略研究等工作。任全球量化投资部副总监。2016 年 3 月起任招商量化精选 股票型发起式证券投资基金基金经理。2016 年 10 月起任招商稳荣定期开放灵活配 置混合型证券投资基金基金经理。2016 年 11 月起任招商财经大数据策略股票型证 券投资基金基金经理。2017 年 2 月起任招商沪深 300 指数增强型证券投资基金基金经理。2017 年 3 月起任招商中证 1000 指数增强型证券投资基金基金经理。2017年 4 月起任招商盛合灵活配置混合型证券投资基金基金经理。2017 年 5 月起任招商中证 500 指数增强型证券投资基金基金经理。截止 2019 年 9 月 30 日,王平先生现管理 7 只基金,管理规模合计 11.17 亿元,其中有 3 只指数基金,指数基金管理规模合计 3.88 亿元。

刘重杰先生,大学本科。曾任职于成都商报社、西南财经大学金融数据中心、南京大学金陵学院;2010 年 7 月加入华西期货有限责任公司,历任金融工程部高级研究员、部门负责人;2014 年 3 月加入西南证券股份有限公司,历任衍生品业务岗、 平仓处置岗、策略研究岗、投资者教育及培训岗;2017 年 9 月加入招商基金管理有 限公司,2018 年 5 月 5 日起招商深证电子信息传媒产业(TMT)50ETF 及联接基金基 金经理。2019 年 11 月起担任招商深证 100 交易型开放式指数证券投资基金基金经理。截止 2019 年 11 月 8 日,刘重杰先生现管理 2 只 ETF 及联接基金,管理规模合 计(不含 ETF 联接基金)12.59 亿元。

5. 风险提示及声明

本报告对于基金产品、指数的研究分析均基于历史公开信息,可能受指数样本股 的变化而产生一定的分析偏差;此外,基金管理人的历史业绩与表现不代表未来;指 数未来表现受宏观环境、市场波动、风格转换等多重因素影响,存在一定波动风险。

本报告仅对基金历史业绩进行分析,不代表对基金未来资产配置情况的预测;本 报告不涉及证券投资基金评价业务,不涉及对基金产品的推荐,亦不涉及对任何指数 样本股的推荐;投资者阅读本报告时,应结合自身风险偏好及风险承受能力,充分理 解指数编制规则、样本股变化、历史表现等综合因素,可能对指数走势、基金产品业 绩产生的影响;本报告内容仅供参考,投资者需特别关注指数编制公司、基金公司等 官方披露的信息。

文章来源:申万宏源研究

作 者:曹春晓

相关文章