主动基金被动基金谁更优秀——数据说话

1 主动为王,来日方长

1.1 巴菲特赌局:尘埃落定

无论是在学术界还是业界,关于主动投资还是被动投资的争论都不绝于耳,经常抢占头版头条的位置。的确,尤金·法玛、罗伯特·席勒这些名字就已经足够吸引眼球了,而巴菲特的加入让这一场争论更加沸沸扬扬。“巴菲特赌局”,这一场为期 10 年的豪赌,尽管还有 3个月的时间才能盖棺定论,但结果却已见分晓,一切都已尘埃落定。

在 2006 年 Berkshire Hathaway 股东大会上,巴菲特开出了一场赌局,他认为主动投资者试图战胜市场,被动投资者旨在紧跟市场,然而真实情况却远非如此。在扣除了大量的管理费、绩效提成费和交易费用之后,主动投资基金的表现将会大打折扣。巴菲特认为,长期来看,主动投资者是无法战胜市场指数的。为了验证这一预言,他在Longbets.org 上开设了这一赌局,负者将在谜底揭晓之时捐赠 100 万美元的慈善基金。赌局开设之后,巴菲特安然自得地等待着对手的出现,毕竟那些素日鼓吹自己具有强大选股能力的基金经理们总是试图说服投资者们相信他们的投资能力,那他们又有什么理由会害怕将自己口袋里的钱拿来给自己设一场赌局呢?然而令巴菲特意外的是,他迎来的是长久的沉默。直到 2008 年,Protégé Patners 的合伙人 Ted Seides 出来应战,Seides 认为在传统的只做多头的市场环境中,如果说主动管理不能战胜指数,那么巴菲特先生似乎是对的。然而,对冲基金并非是只做多头,他们能够跟随市场环境选择做多或者做空,对冲基金的目标,是在任何环境(无论牛市还是熊市)下,都能够获取正的收益,而并非传统的战胜市场。

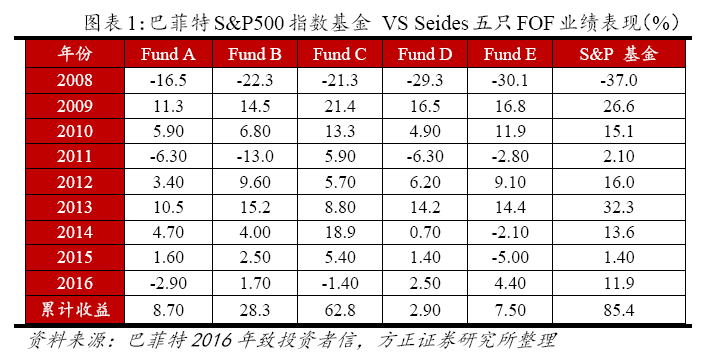

赌局的双方在 Longbets.org 网站上签订了这一协议,时间从 2008 年1 月1 日至2017 年12 月31 日,巴菲特选择Vanguard 旗下的S&P500 指数基金作为标的,Ted Seides 选择 5 只 FOF 基金作为标的,这 5 只FOF 基金投资于市场上的 100 多只共同基金,因此该组合能够代表美国市场共同基金的整体表现,而不受单个基金经理表现的影响。

图表 1 展示了巴菲特选择的 S&P500 指数基金和 Ted Seides 选择的五只 FOF 基金在 2008 年-2016 年期间的业绩情况。可以看到,尽管赌局伊始发源于美国的国际金融危机对美国股市造成了重创,但随 之而来长达 9 年的牛市让 S&P500 指数一骑绝尘,累计收益高达 85.4%, 年化收益达 7.1%。相比之下,由 Seides 精心挑选的 5 只 FOF 基金却 未尽如人意。在整个样本期间,表现最好的基金累计收益为 62.8%, 表现最差的基金累计收益仅为可怜的 2.9%,组合年化收益率仅有2.2%!主动型基金经理们耗费大量心力对浩大股票池的财务数据、技术指标、盈利前景进行分析、调研,其结果却远不如简单地跟踪指数, 成熟市场的有效性着实让人惊讶。

然而值得注意的是,相对于已有百年历史的美股市场而言, A 股市场发展至今也不超过 30 年,成熟市场和发展中市场的市场有效性仍然存在巨大的差别。此外,在全样本期间,尽管美股市场经历了2008 年的股灾,但随之而来的长达9 年的牛市让指数投资者占得先机,然而 A 股市场的投资者却没有享受到类似的投资福利。在短短的 10 年期间,A 股市场牛熊交替、风格轮转,并未呈现出如美股一般长期、稳定的市场表现。正是基于这些具体情况的不同,在 A 股市场上的主动基金经理们是否能够战胜市场、何时能够战胜市场引起了我们的思考。在本报告中,方正金工采用量化思想,分年度、分期限、分行情、 分市场来定量分析主动投资基金的表现,探索主动型基金的持股风格, 为您解惑在 A 股市场上主动型基金是否值得投资。

1.2 主动投资基金指数编制

为了更加全面地反映出主动投资基金在近 10 年的表现情况,方正金工编制了主动投资基金指数,并将其与市场指数进行比较。

将 Wind 开放式基金分类中的普通股票型基金和混合型基金下的偏股型、灵活配置型及平衡型基金作为基金池,纳入到最终主动型基金指数的编制样本中,对于偏债型基金、分级基金等暂不予考虑。

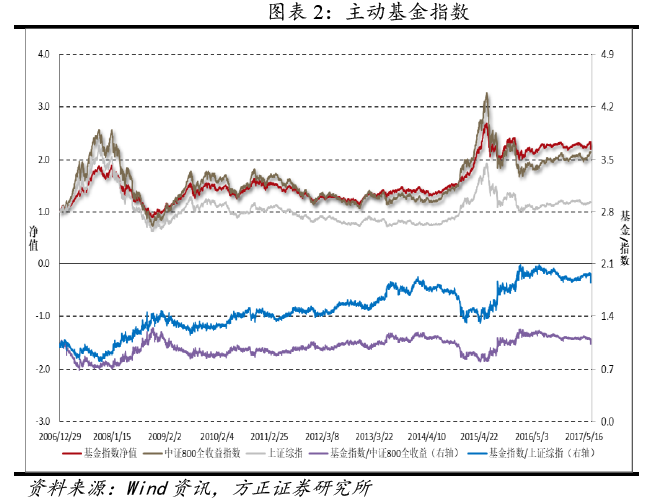

选定样本时间段为 2007 年 1 月 4 日至 2017 年 6 月 30 日,前后共有 2434 只基金被纳入主动型基金指数编制。将基金前复权单位净值根据基金规模进行加权,即可得到主动投资基金指数,如图表 2 所示。

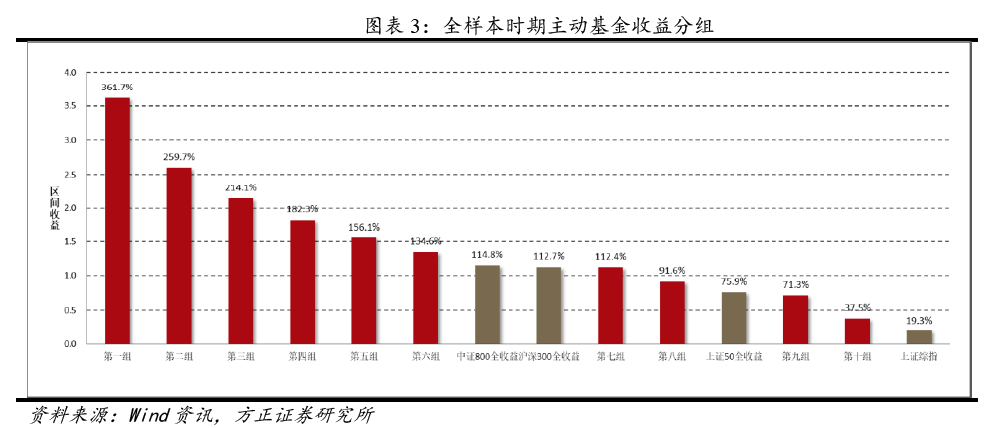

在全样本期间,上证综指、中证 800 全收益指数和主动基金指数收益分别为 19.3%、114.8%和 133.8%,整体而言主动型基金表现略胜一筹。图表 3 列出了成立超过 10 年的共 139 只主动型基金的收益分布情况,并将主要指数收益作为对照。将全部 139 只基金按照样本期间的收益大小分为 10 组,并计算每组基金的平均收益。可以看到, 绝大部分的主动型基金都能够超过上证综指,长期投资于主动型基金将会带来不菲的收益。

进一步分析图表 2 可以看到,主动型基金的超额收益曲线既不是稳定地向上方倾斜,也并非是一条向下倾斜的曲线,在不同的市场行情下,主动基金相对于指数的超额收益会出现一定的震荡。那么,在什么样的情况下主动型基金何时能够跑赢市场指数呢?在以下部分方正金工将分年度、分期限、分行情、分市场带您一探究竟。

1.3主动基金 VS 市场指数

1.3.1分年度:各有不同

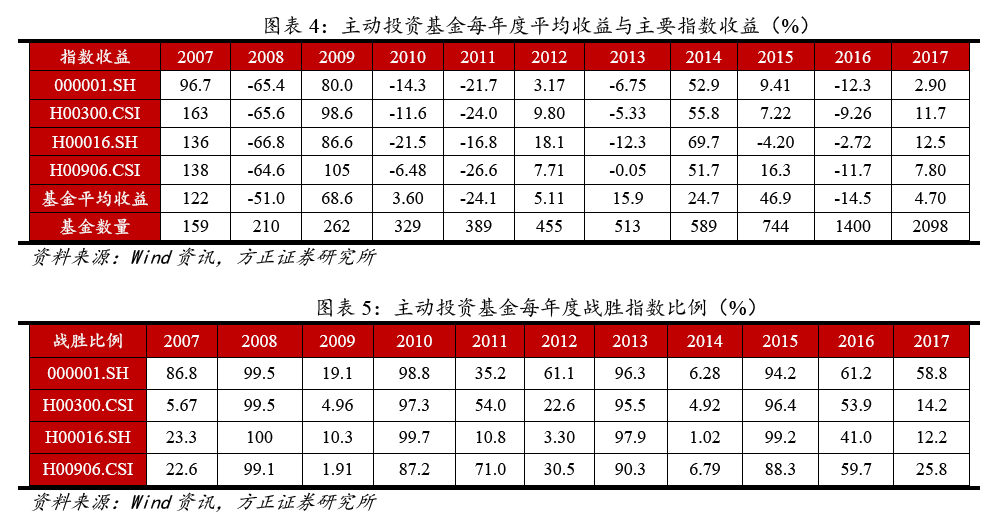

本小节主要讨论主动型基金在每个自然年的表现情况。由于在指数编制过程中,遇到成分股分红派息的情况,指数将不加修正,任其自然回落,而持有这些股票的基金投资者却能够获得实际收益。因此, 为了使得基金和指数的净值变化更具可比性,本报告采用全收益指数进行比较。具体来讲,选取上证综指(000001.SH)、沪深 300 全收益指数(H00300.CSI)、上证 50 全收益指数(H00016.SH)和中证 800全收益指数(H00906.CSI)为代表指数,计算主动基金和相应指数在每个自然年的投资收益及主动基金在该年度业绩战胜指数的比例,如图表 4 和图表 5 所示。由于上证综指无全收益指数,因此本报告仍然沿用原指数。

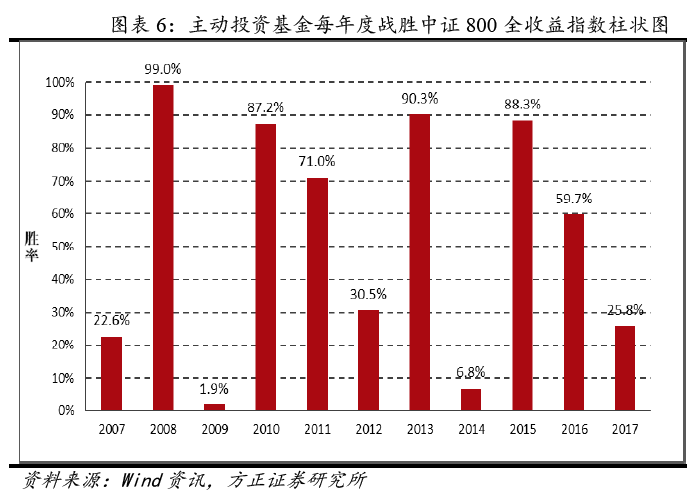

图表 6 采用柱状图的形式更为直观地展示主动型基金每年战胜指数的比例,可以看到,随着年份的不同,每年度战胜市场的比例并未保持在一个稳定的比例,而是呈现出“过山车”般的走势。在某些年度,主动基金战胜市场的比例高达 90%以上,而在某些年份该比例甚至不足 10%。

1.3.2 分期限:来日方长

上一小节展示了每个自然年度,主动型基金战胜市场指数的情况。初见之下,主动型基金在每年度战胜市场指数的“随机性”表现让投 资者们对主动型基金经理的能力产生怀疑,然而进一步思考下,投资 者们或许更多会关心长期持有基金的收益情况。本部分将根据持有期 限不同,计算在每个自然年中过去一年、过去三年、过去五年期间主 动型基金战胜指数的比例,结果如图表 7-图表 10 所示。

图表 11 和图表 12 采用柱状图的形式,展现了 2011-2017 年期间,每年度持有不同期限的基金战胜中证 800 全收益指数和沪深 300 全收益指数的比例。可以看到,与仅持有一年不同,长期持有基金战胜市场指数的比例会明显地更为稳定。其中,连续三年持有主动型基金战胜指数的比例基本保持在 50%以上,连续五年持有主动型基金战胜指数的比例甚至稳定地高达 60%以上。可见,若能够坚持长期持有主动型基金,投资表现将能够大概率超过同期市场指数表现,是可谓来日方长。

1.3.3 分行情:长于择时

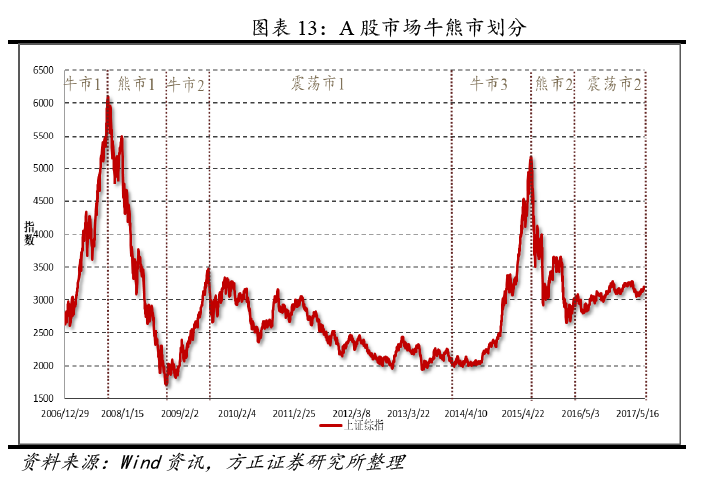

本小节根据市场行情划分为不同的阶段,试图探讨主动型基金在 不同的市场风格下的表现情况。根据市场指数在各区间的涨跌幅情况, 方正金工将市场风格划分为牛市、熊市和震荡市,如图表 13 所示。

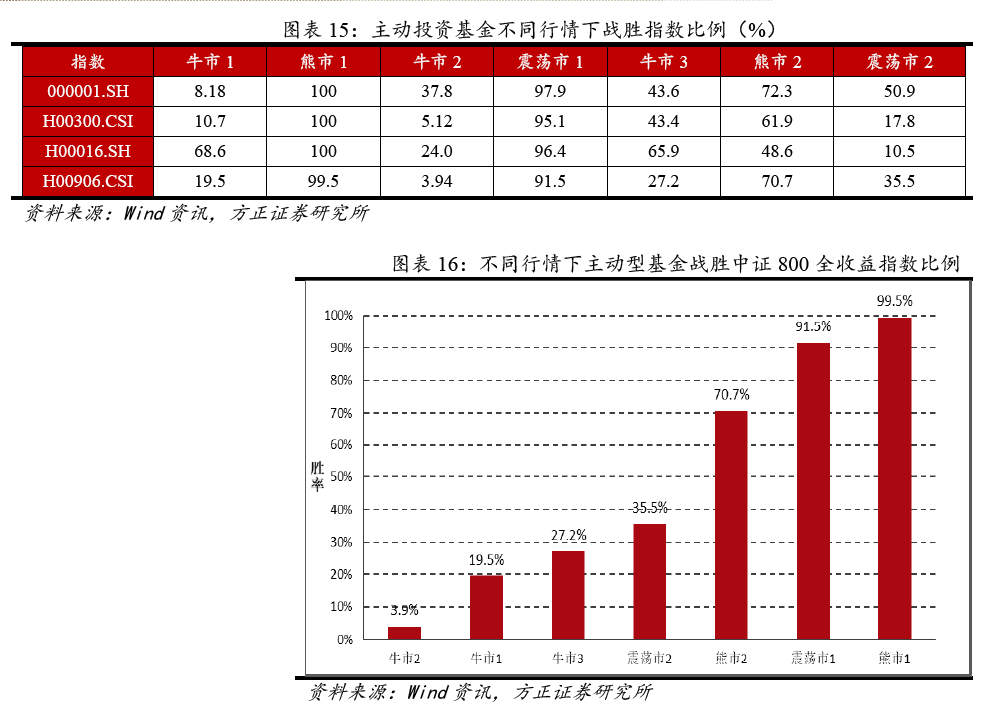

图表 14 和图表 15 列出了在不同市场行情下,主动型基金和主要指数的收益情况以及主动型基金战胜指数的比例。图表 16 采用柱状图的形式更为直观地展示了主动型基金在牛熊市下,战胜中证 800 全收益指数的比例。可以看到,在样本中的三次牛市期间,主动型基金战胜指数的比例不足 30%,基本上很难跑赢市场。而在熊市和震荡市期间,这一比例却能够稳定地保持在一个较高的水平。究其原因,方正金工认为,在熊市和震荡市期间,主动型基金管理者可以通过适当减仓来减少净值损失,而当大牛市行情来临之时,如果基金管理者在面对短时回撤时稍加犹豫,战胜指数的目标将会变得非常艰难,图表17 为这一观点提供了初步的依据。

1.3.4 分市场:信息优势

以上部分对我国 A 股市场的基本情况进行了介绍,接下来方正金工对海外市场的主动型基金表现情况进行总结分析。

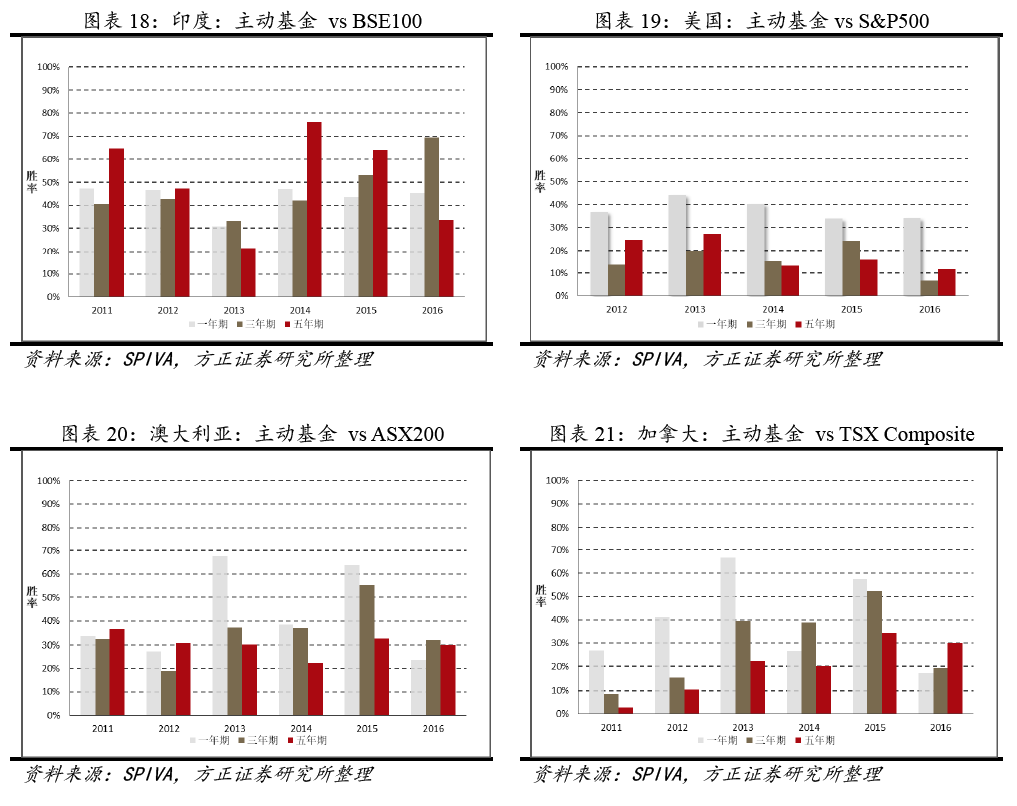

由于数据的完整性原因,图表 18-图表 21 列出了以印度为代表的新兴市场和以美国、加拿大、澳大利亚等发达国家为代表的成熟型市场主动型基金的表现情况。可以看到,由于成熟型市场的市场有效性更强,市场信息更为透明,五年期主动型基金战胜指数的比例显著较低,一般在 40%以下。而对于发展中国家市场而言,由于市场竞争不充分,机构投资者相对而言具有一定的信息优势,因此主动型基金的表现相对而言要更为优异。

1.4 持仓风格分析:善于选股

如果说不同市场行情下主动型基金战胜市场指数的比例不同仅仅是表象,那么对于基金持仓风格的分析就能够帮助投资者从根本上了解基金净值的走势情况。本小节参照方正金工 2017 年 7 月 28 日发布的扬帆起航系列报告第六期《量化基金何时好》中的基金归因分析方法,对主动型基金的风格暴露和收益情况进行分析。

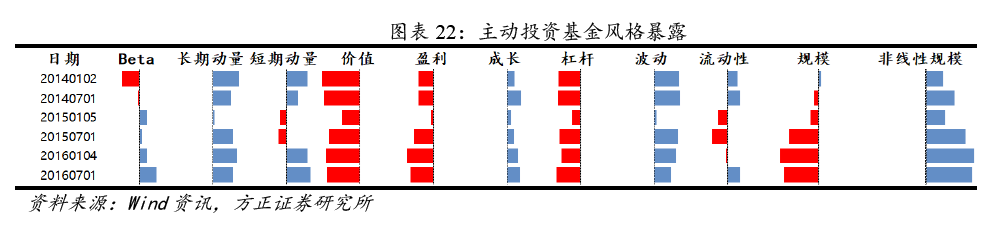

由于基金持仓一般不是固定的,距离报告期越久持仓变动可能越大,因此我们只对报告期后的基金收益进行归因,并且假设报告期后一个月主动型基金的仓位保持不变。图表 22 展示了主动型基金在每个报告期后一个月时间内的风格暴露,可以看到主动型基金偏好低杠杆、成长性好、波动较大、长期涨幅较高的中小市值股票。

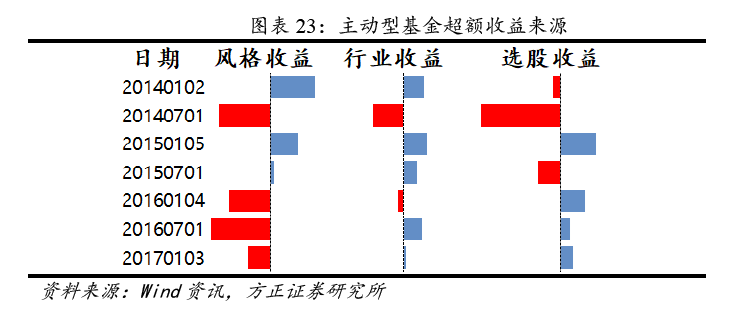

由于市场收益主要取决于基金持有股票仓位的多少,主动型基金的市场收益差别较小,因此我们着重分析风格收益、行业受益和选股收益。图表 23 给出了主动型基金的超额收益来源,结合图表 6 可以看到,在 2014 年主动型基金战胜市场指数的比例仅为 6.79%,而在此期间基金选股收益显著为负。在近几年,主动型基金经理的选股收益均有比较不错的表现。

1.5 讨论:幸存者偏差及全收益指数

1.5.1 幸存者偏差

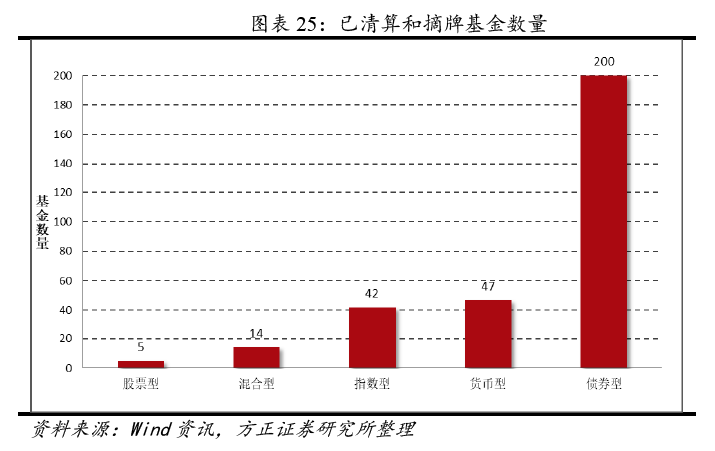

幸存者偏差在基金业绩分析中,“幸存者偏差”通常是研究者需要考虑的第一个问题。所谓“幸存者偏差”,是指在计算基金业绩表现时,往往只考虑了尚在交易的基金,而对于已摘牌或清算的基金不予考虑。然而在投资初期,投资者根本无法预知基金未来将会面临怎样的命运, 因此更为实际的情况是在基金清算之前仍将这些基金纳入待选择的样本池中。图表 24-图表 25 对全部 308 只已清算或摘牌的契约开放式基金进行了统计,可以看到,已清算和摘牌的基金大部分来自于债券型、货币型和指数型基金,而仅有的 5 只股票型基金均为分级基金, 在本报告的样本中不予考虑。因此有理由认为,本报告的“幸存者偏差”影响程度较小。

1.5.2 全收益指数

全收益指数如前文所述,在指数编制过程中,若出现成分股分红派息的情况, 指数将不加修正,任其自然回落,而持有这些股票的基金投资者却能够获得实际收益。如果在比较过程中直接采用原始指数,那么将会忽略股票分红影响,低估指数的实际收益。

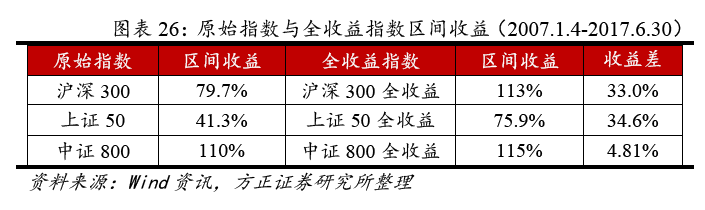

图表 26 列出了本文考虑的三个指数及其对应的全收益指数在2007.1.4-2017.6.30 期间的区间收益,可以看到二者之间的差别较大,如果仅采用原始指数,那么可能对分析结果造成一定的影响,采用全收益指数的比较结果将更为准确。

1.6 小结:A 股市场,主动为王

本节我们对上部分研究做一个小结,谈谈在 A 股市场中,如何看到主动基金管理与被动市场收益之间的关系。

首先,主动型基金在每个自然年度跑赢市场指数的比例呈现出“过山车”般的走势,表现不具持续性。而如若投资者能够持有更长周期(三年、五年),主动型基金跑赢指数的概率将会大幅度增加。对主动型基金经理持之以恒的信任,最终将会给投资者带来丰厚的回报。

其次,根据市场行情划分不同周期发现,主动型基金在牛熊市跑赢指数概率存在显著差异。由于主动基金可以有效地调整仓位,其在熊市或震荡市跑赢指数的概率将远大于牛市。

最后,由于成熟型市场的有效性更强、信息更为透明,主动型基 金在扣除交易费、管理费之后将很难战胜指数。而对于中国、印度这 样的发展中市场而言,由于市场竞争不充分,机构投资者相对而言具 有一定的信息优势,主动型基金战胜指数的概率显著高于成熟型市场。

文章来源:方正证券研究部

相关文章