QDII基金——三年内首次扩容

文章来源:国金证券研究部

作 者:王聃聃

一、QDII额度三年首次扩容,国内机构“走出去”提速

QDII(Qualified Domestic Institutional Investors),即合格境内机构投资者,它是在一国境内设立,经该国有关行业批准从事境外证券市场的 股票、债券等有价证券业务的证券投资基金。指在人民币资本项下不可兑换,资本市场未开放条件下,有控制地允许境内机构投资境外的一项制度安排。

QDII 的设立促进国内资本市场进一步开放,增加对外汇的需求,进而人民币汇率水平更趋国际化和市场化。本国的投资机构也可借此机会充分且深入地与境外的投资顾问进行合作,在合作中学习国外运行成熟的投资方法和投资策略,提高我国资产管理机构的资产管理能力,也为现在及将来的跨境资产管理储备更多的投资经验,进而帮助国内投资者有效进行全球资产配置。

2006 年 4 月,中国人民银行、中国银监会、国家外汇管理局共同发布《商业银行开展代客境外理财业务管理暂行办法》, 标志着我国的 QDII制度开始正式推出。 2006年 8月 18 日,证监会批准华安基会管理公司正式启动 QDII 试点, 2007 年 6 月 20 日,中国证监会颁布了《合格境内机 构投资者境外证券投资管理试行办法》,使得具有专业投资管理经验和投资管理能力的基金公司得以参与全球市场投资,同时也为投资者通过 QDII 参与海外投资提供了更多选择。2007年 9月 19日,国内首只基金系 QDII产品——南方全球精选向中国内地投资者公开发行,首次募集规模达299.98亿。

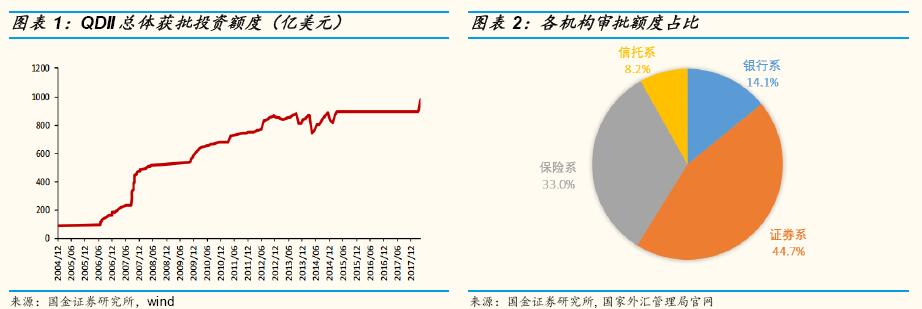

从 2006 年 11 月我国首只 QDII 基金成立,到 2018 年 6 月底,国内的QDII 产品已经增加到 138 只,总体获批的投资额度扩大到目前的 983.33 亿美元。从时间轴上来看(图 1),我国 QDII 经历了前期筹划、扩大试点、加速发展、消沉低迷、逐步复苏五个阶段。2013 年 6 月以前,QDII 额度呈快速增长的扩张态势,但紧接而来的是波动下滑,并在 2015 年 3 月以 后长期保持不变,主要原因是为控制国内资金出海速度及稳定人民币汇率,虽然市场上 QDII 额度仍有需求,但自 2015 年 3 月以后,外管局连续三年 未新批 QDII额度。

2018 年 4 月 25 日,国家外汇管理局披露 4 月合格境内机构投资者(QDII)投资额度审批情况表显示,QDII 额度在连续三年停留在 899.93 亿美元之 后首度新增 83.4 亿美元(折合人民币 527 亿人民币),环比新增 9.26%。 继今年 4月 QDII额度“开闸”后,5月份其额度继续扩容。5月 31日,国 家外汇管理局发布的最新数据显示,截至 5 月 31 日,我国 QDII 投资额度 为 1015.03亿美元,较上月末继续增加 31.7亿美元。随着我国金融开放的 节奏逐步加快,国内机构投资者“走出去”的节奏将大大加快,QDII 资管 产品的发行和规模有望创新高。目前在我国市场,QDII 产品有四大类(图 2):证券系、保险系、银行系、信托系。其中证券系包括券商、券商资管 公司和公募基金公司。从获批额度来看,证券系最高,为 454 亿美元,占 总额度的 44.7%,其次分别是保险系的 334.5 亿美元(占比 33%)、银行系 的 143.4 亿美元(占比 14.1%)和信托系的 83.1亿美元(占比 8.2%)。

二、QDII:布局海外市场,分散单一市场风险

对于全球经济而言,国内市场还属于比较单一的经济体,尽管可以配置不同品种的产品来降低投资风险,但是从更大的范围来看,系统风险仍然较大。此外,人民币升值空间压缩、国内资产普遍收益率下行、优质资产稀 缺导致投资难度加大。在此背景下,投资者可适时配置海外资产分享外币 升值以及其他市场发展红利,分散国内单一市场投资风险,稳定组合收益。

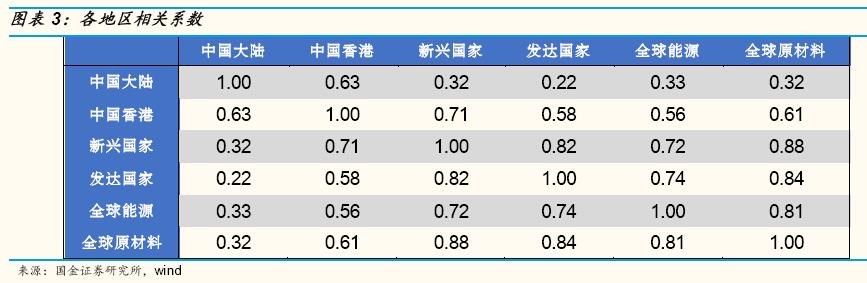

风险分散是指将投资资金分配在尽可能多的资产上,要求是相互之间关联性比较低的资产构成投资组合,以此达到充分分散风险的目的。目前我国股市缺乏避险工具,QDII 则可在一定程度上降解不同国家特有的系统风险,从而实现风险既定下收益的最大化。为了解各类资产相关性,我们选取 2008 年 6 月到 2018 年 6 月每月的上证综指、恒生综指、MSCI 新兴市场指 数、MSCI 发达市场指数、MSCI 全球能源指数、MSCI 全球原材料指数数据 为样本,计算了中国大陆、中国香港、新兴国家、发达国家、全球能源行 业、全球原材料行业各市场收益率的相关系数。新兴国家、发达国家、全 球能源行业、全球原材料行业四者之间的相关度均较高。香港和新兴国家 的相关系数为 0.71,与其它的徘徊在 0.6 左右。值得注意的是,中国大陆 分别和新兴国家、发达国家、全球能源行业、全球原材料行业的相关系数 均很低,仅有 0.22~0.32。因此,通过全球化合理的资产配置,选取相关 性较低资产进行投资组合,QDII 可以有效降低 A 股单一市场风险,为投资 者带来稳定的收益。

三、公募基金 QDII投资现状初探

2018 年 4 月 11 日,国家外汇管理局再启 QDII 额度的审批,QDII 额度由 899.93 亿美元增加至 983.33 亿美元,时隔三年终于迎来扩容,QDII基金告别限购时代,投资者热情开始逐步上升。目前,中国投资者的全球 资产配置比例偏低,随着中国金融开放度进一步扩大,跨境投资管理进一 步放松,投资者可以更大程度地在全球配置资产。

1、QDII基金公司规模情况

截至 2018 年 6 月 22 日,共有 31 家基金公司发行了 138 只 QDII 基 金(图 4),总规模达 861.4亿元。对比管理规模,目前 QDII 产品规模最大的公司依次为易方达基金(158.6亿元)、华夏基金(122.4亿元)、南方 基金(93.1 亿元)、嘉实基金(89.3 亿元)、上投摩根基金(71.2 亿元), 其中易方达基金超过 90%的产品都属于被动管理。主动管理规模最大的前 几位分别是南方基金(90.9 亿元)、嘉实基金(86.0 亿元)、华夏基金 (77.7亿元)、上投摩根基金(69.0亿元)、华安基金(23.8亿元)。

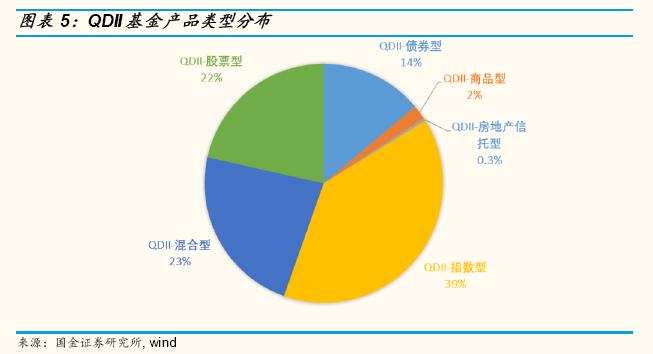

从产品类型来看(图 5),QDII-指数型产品(国金分类)规模最大,为 337.7 亿元,占总投资规模比例为 39.2%。其次分别为 QDII-混合型产品(199.1 亿元,占比 23.1%),QDII-股票型产品(185 亿元,占比 21.5%) 和 QDII-债券型产品(119.7 亿元,占比 13.9%)。QDII-商品型和 QDII-房地产信托型产品规模最小,两者之和占比仅为 2.2%。

2、QDII 基金区域配置和行业分布

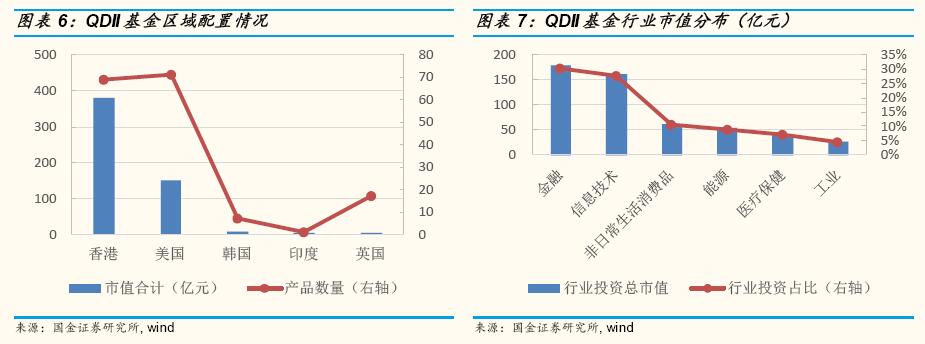

我国 QDII 基金可以投资于与中国证监会签署双边监管合作谅解备忘录的 61个国家或地区的证券市场。尽管如此,从图 6 中可以明显看出我国QDII 基金的投资区域偏好。如图显示了 2018 年一季度的区域配置情况: 中国香港和美国市场投资占比非常高,香港地区投资总市值达 381.7 亿元, 占据 QDII 基金投资总规模的 44.3%。在美国市场的投资总市值为 150 亿 元,占投资总规模的 17.4%。说明我国 QDII 基金的投资区域集中程度非常高。除这两大投资区域外,韩国、印度、英国、中国大陆等新兴市场也吸 引着 QDII基金的资产配置,但配置比例总体较低。从投资产品数量来看, 香港市场和美国市场仍是最主要的投资区域,全部 138只基金中有 69只投 资涉及香港市场,有 71只投资涉及美国市场,投资这两地的基金数量明显 高于其他国家。

众多基金产品选择香港市场和美国市场作为主要投资区域在当前市场条件下存在一定合理性。首先,香港市场与大陆市场有着较为紧密的联系,同时,港股整体估值水平仍然在全球市场指数中处于较低水平,市场存在估值修复空间。在 QDII发展还不够成熟,国际投研经验的缺乏等情况下,选择香港市场进行投资也是规避海外复杂投资风险的选择。其次,美国市场是国际上市场成熟度最高的国家之一,法制健全、市场交易规模庞大、竞争程度高、政治安全性高,是非常适合投资的海外市场。

我们选取 QDII 投资总市值中占比据前 6 位的行业进行分析(图 7)。从行业占比来看,金融行业是 QDII 基金投资占比最多的行业,投资总市值178.2亿元,占行业投资总市值的 30.4%。其次是信息技术行业,占行业投 资总市值约 27.6%。非日常生活消费品行业、能源行业、医疗保健行业投 资总市值相对较低,分别为 61.6 亿元、53.5 亿元、42.2 亿元。综合来看, QDII 投资的行业主要为金融行业和信息技术行业。对于信息技术行业,信 息技术的爆发性发展是不可逆转的趋势,其发展趋势明朗、未来存在无限 遐想空间,并且信息技术对社会发展的影响将会以指数级的速度增长。因 此 QDII基金对信息技术行业期望甚高。

3、QDII基金整体业绩表现

从 QDII基金业绩表现来看,各细分类别中平均回报差异较大。从三年年化 来看,平均回报率最高的是美股基金,其年化收益率达 15.24%,另类以及 主题基金、全球类基金和债券类基金次之,年化收益率分别为 7.94%、 6.78%和 5.81%。综合来看,美股基金收益较高且稳健。

债券类基金总体收益较平稳,但在 2018年以来却出现了负收益,主要是源 于美债收益率上升。在特朗普减税政策或带来财政赤字影响、美国通胀压 力上升、原油价格快速上行、地缘政治局势不稳等多重因素推动下,美债 收益率今年以来持续攀升,引起了市场广泛关注。

商品类基金虽然长期来看平均收益不佳,但近年来取得了不俗的业绩。特 别自 2018 年以来其年化收益率达 17.79%,遥遥领先其他品种类基金。商 品类基金中最高收益率达 54.62%,最低收益率仅为-10.4%,收益标准差达 到了 21.19%,不同商品类基金收益率差别较大。原油石油类商品基金涨幅 领先,这主要归功于国际油价的大幅上涨;而黄金及贵金属类商品基金收 益不佳,是由于黄金受抑于美元的持续走强而导致其价格下跌。

总结:本报告详细介绍了我国 QDII 制度 发展历程,并挖掘其投资意义。我们对公募基金 QDII 投资现状行了梳理,其 管理规模,投资区域和投资行业偏好,基金产品类型及其业绩表现等均在报告 中详细呈现。在后续报告中,我们会继续对我国 QDII 基金进行进一步的挖掘和探索。

相关文章