汇率对冲指数ETF

文章来源:华泰证券研究部

作 者:楼 栋

一、汇率对冲指数的基本概念

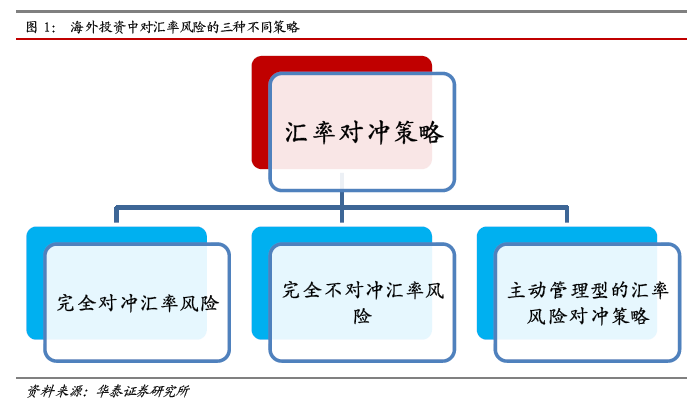

1、 海外投资的三种汇率风险对冲策略

随着全球金融的一体化,以对冲基金为代表的投资机构已经基本实现了资产配置的全球化。在是否对冲海外投资的汇率风险上,不同的投资机构采用截然不同的投资策略,一般来说包含以下三种:<p align="center"> </p>

</p>

完全对冲汇率风险:该策略是指在投资国外市场将汇率风险通过金融工具进行完全对冲。典型的代表有 Mutual Series 和 Tweedy Browne 等基金公司;其中互惠欧洲人基金投资于欧洲股票,2006 年 后 将欧元 兑美元 汇率风 险几乎 完全对 冲掉 ,2008 年 6 月末的汇率风险对冲度达到 92%。主要是因为 2006 年美元的走弱部分抵消了该基金精选个股的收益,虽然该年的绝对回报超过了 26%,仍然是较大幅度落后同类基金。

完全不对冲汇率风险:以富达等基金公司的投资机构则任由汇率风险敞口的完全暴露,该基金公司旗下的海外基金业绩在某些年份部分要归功于对其有利的汇率波动,而部分年份则因为不利的汇率波动而使其投资收益被侵蚀。以富达斯巴达人国际指数基金为例,该基金追踪 MSCI 欧澳远东指数,100%不对冲汇率风险,便可看出汇率波动对基金业绩的影响程度。在美元表现相对强劲的 2005 年,该基金虽然获得了近 14%的回报率,但是由于汇率影响不敌指数本身的表现;在美元弱势的其他年份,该基金的表现优于对冲汇率风险的指数表现。

主动管理型的汇率风险对冲策略:该策略是指投资经理在做出是否对冲汇率风险的决策之前,综合考虑两个国家的利率水平,经济发展程度和增长率 、用购买力评价所 衡量的汇率均衡程度等方面。典型代表是 Oppenheimer 环球机会基金,该基金采用主动管理型的汇率风险对冲策略,也就是基金经理根据对汇率走势的判断来选择是否对冲汇率风险。2004 年底的时候该基金决定部分对冲欧元和英镑对美元的汇率风险,随后的 2005年美元相对前两种货币走强 ,准确的预见性使得该基金在2005年大幅度领先同类基金和基准指数。

在投资国外市场时针对汇率风险的三只不同策略本质上并无优劣之分,不过在实际投资操作中,随着近年来全球金融市场的波动性有所增加,汇率风险对投资收益的影响与日俱增,完全不对汇率风险进行对冲会使投资风险明显增大,而主动管理型的汇率对冲策略则需要基金管理人较高的汇率预判水平。实际中既要懂得股票、债券等主要资产投资,又能准确预判汇率走势的投资经理较少,所以主动管理型的汇率对冲策略难以成为主流。因此,完全对冲汇率风险成为海外投资中的常用策略,由于海外投资中被动型的指数化投资较为常用 ,因此指数对冲产品便随之出现。

2、 何为汇率对冲指数

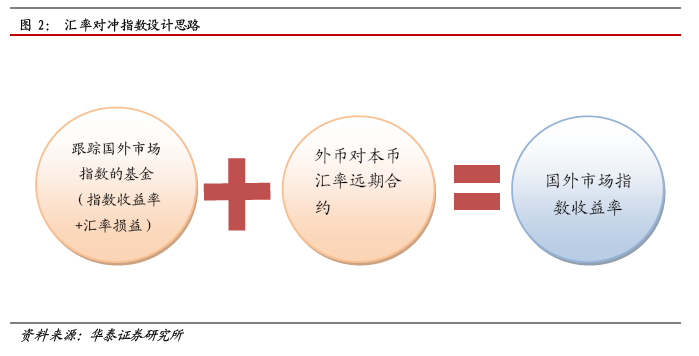

汇率对冲 指数是 指某种货币计 价的指数针对 另一种 货币进行汇率对冲,使得持 有另一种货币的投资者在投资该指数时规避了汇率波动给投资收益带来的不确定性。例如,美国本土投资者把资产配置在日经 225 指数上,意味着这些资产将是以日元而不是美元计价。如果日元相对于美元升值,那么美国投资者在以美元计算他们的投资收益时将会增加;反之,如果日元相 对于美 元贬值 ,收益 将会下 降。汇率 波动 的预测 难度较 大,因此 如果日 经 225 指数经过日元对美元的对冲,则能够使美国投资者无论美元对日元汇率如何变动都能够获得日经指 数本身 的收益 率,即 投资者 不需要 对汇率 进行研 究,可以将主要精力 放在对标的指数的研究上。基于该类指数开发的 ETF 则称为汇率对冲指数 ETF。<p align="center"> </p>

</p>

二、美国市场汇率对冲指数产品的发展概况

1、 汇率对冲指数产品在美国兴起的原因

随着各国对资本管制的逐步放松,资金在全球流动逐步变得畅通。同时在 2000 年之后随着新兴市场国家经济的快速增长,基金产品的全球化资产配置需要逐步提升。2008 年全球金融危机之后,新兴市场 股市 机会此起彼伏 ,虽然 美国股 市也保 持了较 为持续 的强劲走势,但加大对国外市场的投资比例依然是较为明显的趋势。<p align="center"> </p>

</p>

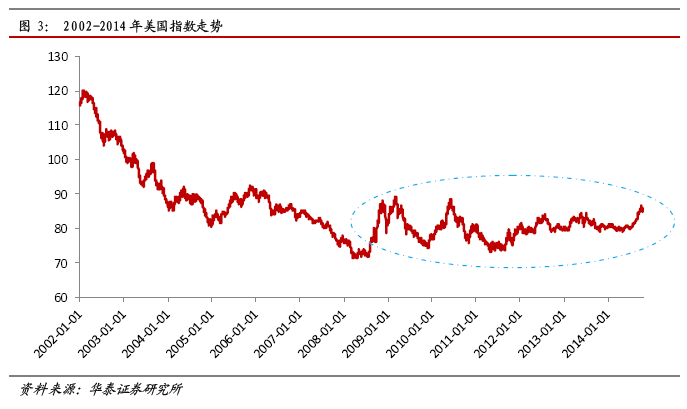

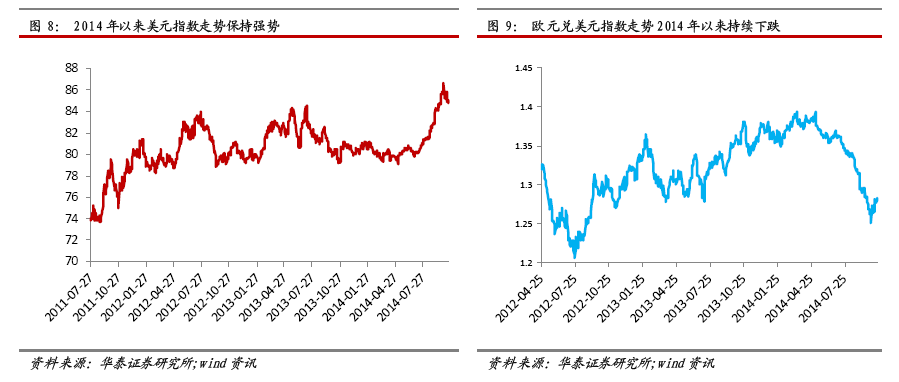

美元指数在 2008年之前的几年中呈现单边下跌走势,美元的持续贬值对于投资海外市场的基金产品来说是有利的 ,即在获得海外市场指数本身的收益之外,还可以获得一定的汇率变动收益,因此在投资中对于汇率风险的对冲并不是非常迫切。但是进入2009年以来美元指数开始呈现宽幅震荡走势,使得美国的基金产品在进行海外投资时面临的汇率风险更为突出,因此基金产品对汇率进行对冲以控制相应的风险开始增加。<p align="center"> </p>

</p>

2、 汇率对冲指数产品主要以 ETF 的形式出现

在美国市场,投资海外市场的产品中 ETF 占据了较大的比重,主要有两方面的原因:

( 1) 海外投资中被动投资方式是较好的选择

基金产品在进行海外投资时,一般情况下以资产配置为主,因此对阿尔法收益的要求相对较低。此外,产品管理人对海外市场的熟悉程度一般不如当地投资管理人,其在选股方面并不具优势。因此在海外投资中运用指数化的被动投资方式是较好的选择。

( 2) ETF 相 比普通指数基金具有明显优势

ETF 的优势主要包括以下几个方面:

1) ETF 根据标的指数成份股的权重结构构造投资组合,持仓情况透明;高度分散的投资:行业与个股的分布较为均衡,弱化某个行业或个股的突发风险。

2)管理费用低廉:传统开放式基金年管理费约 1.0%-1.5%,而 ETF 的年管理费约0.3%-0.5%;

3)交易成本低:ETF 资产组合相对稳定,证券买卖较少;

4)申赎费率低:传统开放式基金申购赎回时需支付手续费 1 %左右,ETF 申购赎回手续费一般不超过 0.5%

3、 汇率对冲 ETF 成为近几年美国市场的主流创新品种

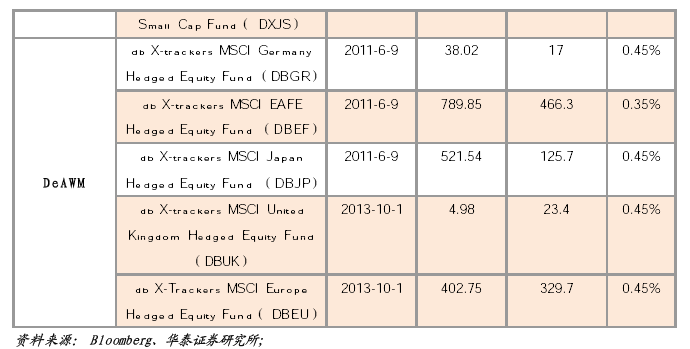

2006 年,美国 ETF 发行商 WisdomTree 发行了首只跟踪日本股指的汇率对冲 ETF 产品--Japan Hedged Equity Fund (代码:D XJ)。WisdomTree 是目前全球 ETF 产品管理规模第八位的发行商,且只发行 ETF 产品,截止 2014 年 9 月 30 日该公司的 ETF 产品资产管理规模达到了 343 亿美元。

Japan Hedged Equity Fund 发行之后受到了投资者的欢迎,目前规模达到了 92.8 亿元美元,是所有汇率对冲 ETF 中规模最大的产品,且该产品交投较为活跃。2009 年底,WisdomTree 发行了第二只汇率对冲 ETF 产品--WisdomTree Europe Hedged Equity Fund(HEDJ),该 ETF 跟踪汇率对冲后的欧洲股指。

2011 年,德意志资产及财富管理部(DeutscheAsset & Wealth Management)开始跟进汇率对冲 ETF 产品的发行,该年度发行了 db X-trackers MSCI Germany Hedged Equity Fund (DBGR)、db X-t rackers MSCI EAFE Hedged Equity Fund (DBEF)、db X-trackers MSCI Japan Hedged Equity Fund (DBJP)三只产品,跟踪指数覆盖了德国、日本和 EAFE 地区(欧洲,澳大利亚和远东)。

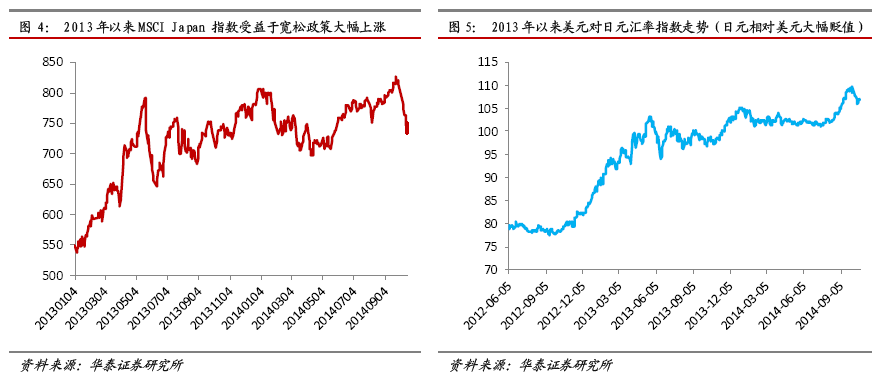

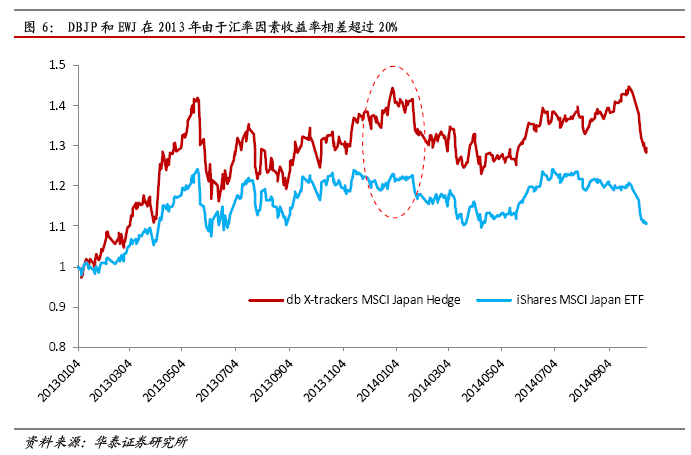

汇率对冲 ETF 产品真正呈现爆发式发展是在 2013 年,该年度的两只产品业绩对比使投资者充分认识到汇率对冲 ETF 的优势。这两只产品分别是德意志资产及财富管理部的 db X-trackers MSCI Japan Hedged Equity Fund (DBJP)以及全球第一大 ETF 发行商 iShares的 iShares MSCI Japan E TF。两只产品跟踪的标的指数均为 MSCI Japan 指数,区别是前者进行美元和日元汇率对冲,而后者不对冲。

日本自 2012 年底安倍晋三上台之后开始推行罕见的宽松政策,2013 年 MSCI Japan指数涨幅超过 40%,但同时日元相对美元出现大幅贬值,2013年贬值幅度达到了 20%左右。<p align="center"> </p>

</p>

在美元对日元汇率的影响下,两只跟踪相同指数的 ETF 产品的收益率产生较大的差别,其中 db X-trackers MSCI Japan Hedged Equity Fund (DBJP)在 2013 年的收益率为41.2%,基本上与标的指数本身涨幅相同,有效地剔除了汇率变动来带的影响。而 iShares MSCI Japan ETF(EWJ)在 2013 年的收益率只有 21.6%,两者的差距刚好和日元的贬值幅度接近。<p align="center"> </p>

</p>

随着汇率走势的震荡加剧,越来越多的投资者希望对汇率风险进行对冲,2013 年汇率对冲 ETF 产品的发展开始加速,率先发行该类产品的 ETF 发行商 WisdomTree 和德意志资产 及财富 管理部(Deutsche Asset & Wealth Management)均在 2013 年发行了两只汇率对冲 ETF,前者增加了跟踪 MSCI 德国指数和 MSCI 日本小盘指数的汇率对冲 ETF,而后者则增加了跟着英国股指和欧洲综合股指的产品。

进入 2014 年后,iShares 也开始发行汇率对冲 ETF,2014 年 2 月 4 日发行了 Shares Currency Hedged MSCI Japan E TF(HEW J)、 iShares Currency Hedged MSCI Germany ETF (HEWG)、iShares Currency Hedged MSCI EAFE ETF(HEFA)等三只产品,跟踪的指数与之前已有的同类产品相似。<p align="center"> </p> <p align="center">

</p> <p align="center"> </p>

</p>

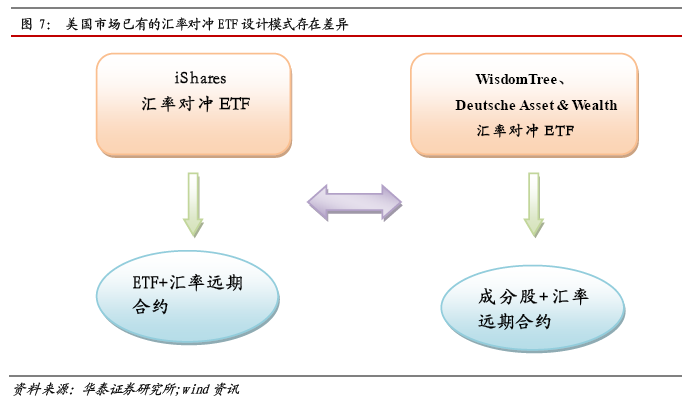

4、 汇率对冲 ETF 设计方式对比

在汇率对冲 ETF 的设计方式上,目前已经发行的产品存在一定的差异性。其中WisdomTree 和德意志资产及财富管理部的产品是跟踪专门的汇率对冲指数,该指数由原标的指数的成分股和汇率远期合约构成,以首只汇率对冲 ETF-- WisdomTree Japan Hedged Equity Fund (DXJ)为例,该产品直接跟踪 WisdomTree Japan Hedged Equity Index,而 iShares发行的三只产品则由跟踪原标的指数的 ETF 和汇率远期合约组合构成。

iShares 之所以采用这种方式,可能原因是作为全球最大的 ETF 发行商,旗下产品线极为丰富,目前已经发行了跟踪 MSCI Japan、MSCI Germany 和 MS CI EAFE 的 E TF 产品,在此基础上直接构建汇率对冲 ETF 可以省去构建原标的指数 ETF 的成本,而相应的缺点则是产品面临双重收费(原 ETF 收费+汇率对冲 ETF 收费),整体费率会有所提升。<p align="center"> </p>

</p>

5、 汇率对冲 ETF 未来发展空间较大

( 1) 美元强势环境中汇率对冲 ETF 需求有望继续提升

随着美国经济复苏的持续和 QE 的逐步推出,美元指数在 2014 年以来开始呈现出较为强 劲的上 升走势 ,在美 元指数 强势的 环境中 ,美国 本土资 金进行 海外投 资时在 汇率方 面存在较 大的风 险,因 为强势 的美元 无疑会 大幅削 弱海外 投资的 收益率 ,因此 对汇率 进行对 冲的必要性相比以往更为显著。

以欧元区投资为例,虽然当前欧元区经济依然较为低迷,但是欧洲央行行长德拉吉的最新讲话有几个值得特别关注的要点:一是放缓财政紧缩,二个是减税,还有一个是要推进大项目来创造就业,促进经济增长。同时欧元区结构性改革调整也要不断深化,承诺会为阻止 通胀进 一步萎 缩采取 必要措 施,还 强调要 以更积 极的财 政政策 来配合 货币政 策。他 的这席发言标志着,欧洲央行官员此前关于欧元区成员国政府即使在经济疲软时期也需削减赤字和实施经济改革的政策发生了转变。市场则广泛解读为这是欧洲央行将推欧版 Q E(量化宽松)措施的吹风,通过购买资产支持债券的方式来为欧元区经济提供支持。这种注资将通过贷款的方式流入欧元区经济,从而刺激经济实现增长,进而压低欧元汇率,起到整体上推升通胀率的作用。

部分美国资金开始准备“抄 底”欧元区 ,逐步加大对其的资产配置。但是在汇率方面,在美国 QE 逐步推出而欧元区将继续保持宽松货币政策的格局下,欧元兑美元汇率近几个月以来已经出现大幅贬值,这个趋势在未来得到持续的概率依然偏大。<p align="center"> </p>

</p>

在这样的环境中,运用汇率对冲 ETF 进行欧元区的投资无疑是较好的选择,事实上,目前已有的两只跟踪欧洲综合股指的汇率对冲 ETF---WisdomTree Europe Hedged Equity Fund (HEDJ)、Deutsche X-Trackers MSCI Europe Hedged Equity ETF ( DBEU)在今年以来基金规模已经翻倍,规模增长在美国市场的所有 ETF 中处于前十位,另一只汇率对冲ETF--DeutscheX-trackers MSCI EAFE Hedged Equity Fund (DBEF)规模增长也极为显著 ,虽然不是专门针对欧洲股指,但是 MSCI EAFE 指数中欧洲股指占有较大的权重。

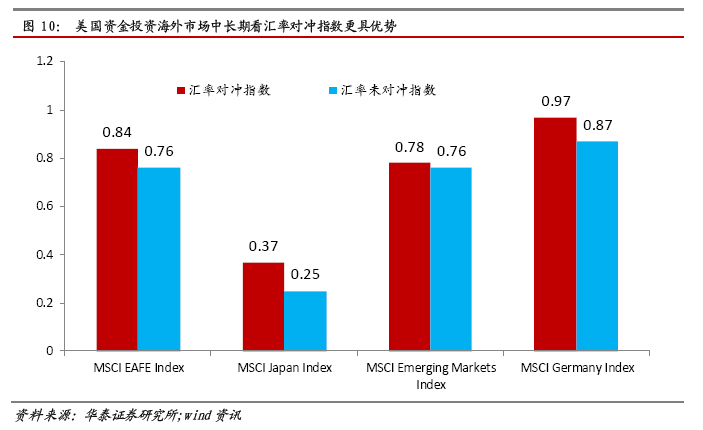

( 2)中长期看汇率对冲指数具有更高的夏普比率

在收益率方面,汇率对冲 ETF 相比没有进行汇率对冲的同标的指数 ETF 而言各有优劣,当本币相对外币贬值时,汇率对冲 ETF 更具优势,但是在本币相对外币升值时则处于弱势。但是汇率对冲后市的指数的风险有所降低,根据过去十年(2004 年-2013 年)MSCI系类指数的年均夏普比率滚动计算可以看出,相对美元来说,经过汇率对冲的 MSCI EAFE指数、MSCI Japan 指数、MSCI Emerging Markets 指数、MSCI Germany 指数相比没有对冲的指数,具有更高的夏普比率。

夏普比率指承受单位风险所获得的收益,经过汇率对冲后的指数降低风险后从中长期看获得了更高的夏普比例,说明其具有更高的资产配置价值。因此从资产配置的角度看,美国资金在海外投资时如果选择指数化的被动式投资,中长期看选择汇率对冲之后的指数在同等环境中更具优势。<p align="center"> </p>

</p>

三、国内汇率对冲 ETF 的 发展前景

1、 国内即将推出美元对冲指数

上海证券交易所和中证指数有限公司日前宣布,将于 11 月 3 日正式发布上证与中证汇率对冲指数系列,该指数系列包括上证 50 汇率对冲指数、上证 180 汇率对冲指数、上证 380汇率对冲指数、沪深 300 汇率对冲指数、中证 500 汇率对冲指数、中证 1000 汇率对冲指数。<p align="center"> </p>

</p>

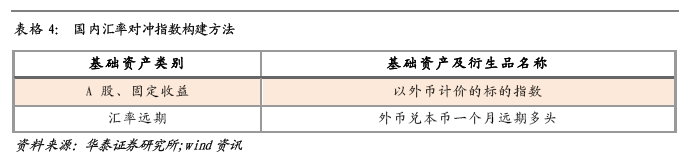

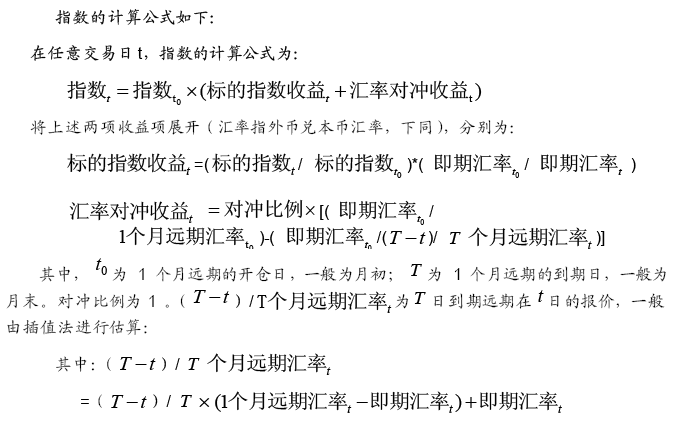

该指数模拟在投资标的指数外币头寸的同时,开设外币兑本币一个月远期多头仓位的投资策略:<p align="center"> </p> <p align="center">

</p> <p align="center"> </p>

</p>

根据编制方案,上证与中证汇率对冲指数模拟建立标的指数的美元头寸并开设美元兑离岸人民币一个月远期 多头仓位的投资策略 ,其中远期仓位在每月底自动展期,以保护标的指数的投资效益不被汇率波动所侵蚀。

模拟追溯结果显示,以沪深300美元对冲指数为例 ,过去三年其相对于沪深300指数的年化跟踪误差为 0.27% ,仅为沪深 300 美元指数跟踪误差的 11% ,汇率对冲结果显著有效。

2、 A股汇率对冲 ETF 具有较大的发展空间

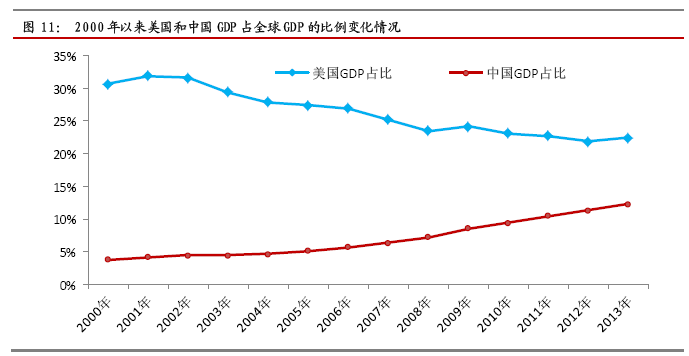

1)海外资金配置 A 股的比例有望逐步上升中国经济虽然在近两年出现增速下滑,但是相比全球其他经济体来说依然处于较高水平,预计未来几年我国 GDP 增速依然能够保持在 7%左右。同时,从较长时间段看中国 GDP 占全球比例从 2000 处于持续增长中;相反,以美国为代表的西方国家 GDP占比则处于逐步下滑中。

在中国经济总量占比上升的格局中,海外资金加大对中国市场的配置便在情理之中,此外由于我国一直对资金进行管制,而如今处于逐步放松的进程中,无疑将加速海外资金的进入。<p align="center"> </p>

</p>

2)境外跟踪A股指数的ETF逐步增多

随着海外资金对A股投资意愿的提升,相应的 ETF 产品层出不穷,南方、易方达、嘉实等多家基金公司通过 RQFII渠道发行的跟踪 A股指数的 ETF 产品在海外交易所挂牌上市。其中,南方东英 source 富时发行的中国 A50 ucits ETF 的欧元类别在德意志交易所 xetra 交易平台上市,是欧洲市场首个直接投资于中国 A 股市场的产品。易方达基金香港子公司与ETF 证券管理公司合作推出了 ETFS-E Fund MSCI China A GO UCITS ETF,已在伦敦证券交易所、德意志交易所和纽 约泛欧 交易所 阿姆斯 特丹挂 牌上市。该指数 包括超 过 460 个中国概念股,旨在为欧洲投资者提供直接投资我国内地股票市场的机会。

德意志资产及财富管理(DeAWM)与嘉实国际则在美国推出全球首只RQFII 中国小型股投资产品。该产品追踪由中证指数有限公司计算 A股小型 股票指数的表现,为投资者提供参与不同种类、平均市值为 12 亿美元左右的中国 A 股小型企业股票的投资机会。

截止 2014 年 6 月末,境外市场合计共有 38 只 ETF 跟踪上证与中证 A 股指数,净值规模达 327 亿元人民币。随着沪港通的即将开启,境外投资者对于 A 股的参与热情不断提升。

3)人民币汇率浮动空间增大催生汇率对冲指数 ETF 发展空间

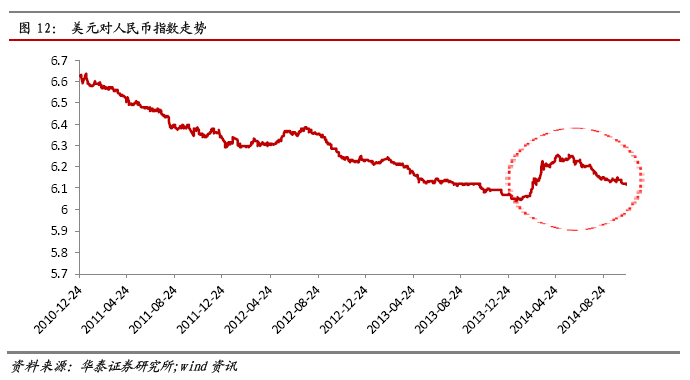

2012年 4月 16日,中国人民银行将美元/人民币汇率浮动区间由±0.5% 扩大到了±1%,2014 年 3 月 15 日,中国人民银行宣布,将美元/人民币汇率浮动区间由±1% 扩大到±2%,自 2014 年 3 月 17 日起生效。人民币汇率浮动区间的逐步增大,将使得人民币汇率风险相比以往有所增加。特别是 2014 年以来 ,人民币兑美元即期汇率彻底打破过去几年来单边升值的趋势,进入双边震荡市场,给境外投资者投资 A 股带来了挑战。<p align="center"> </p>

</p>

美元汇率对冲指数由于能更好地反映人民币和美元汇率风险对冲后的 A 股整体表现 ,在当 前人民 币汇率 波幅扩 大的情 况,更 有利于 美元资 金对 A 股的投 资。本 次即将 发布的美元对冲指数类型较为丰富,既包含了跟踪大盘股的上证 50 指数,也包含了跟踪中小盘的中证 500 指数。

美国当前已经发行的汇率对冲 ETF 规模已经超过 150亿美元,折合人民币已近千亿,而当前国内市场 ETF 产品总规模也仅为 3000 亿元左右。但从指数覆盖的范围看,美国市场汇率对冲指数 ETF 目前主要是针对日本、德国、英国等发达国家成熟市场,这主要是因为发达国家市场之间的资本管制较少,资产配置的比重更大。随着以中国为代表的新型经济体市场的逐步开放,国外资金在投资 A 股 的体量 逐步提 升是必 然趋势 。目前南 方、易方达 、嘉实等多家基金公司发行的跟踪 A 股指数的 ETF 产品已经较多,产品之间的竞争程度也日趋激烈。相比之下,汇率对冲指数 ETF 能够排除汇率风险可以形成较为的创新优势,借助国内汇率对冲指数即将发布的时机,基金公司通过开发该类产品形成创新性优势,拓展 ETF产品线。

相关文章