债券ETF,中美发展状况

文章来源:安信证券研究所

作 者:吕思江

一、本篇报告的独到之处

1、详细探究了美股债券 ETF 的发展历程,研究其总资金流的变动、数量的变化、增长速度等。根据不同跟踪目标将债券 ETF 分类,研究不同类别产品的特征。

2、探究了发行人的布局,从管理基金的数量和规模挖掘其特征。

3、探究了中国债券 ETF 市场的规模、发行数量、发展历程和政策,并与美国债券 ETF 市场对比

二、美国债券 ETF 发展历程

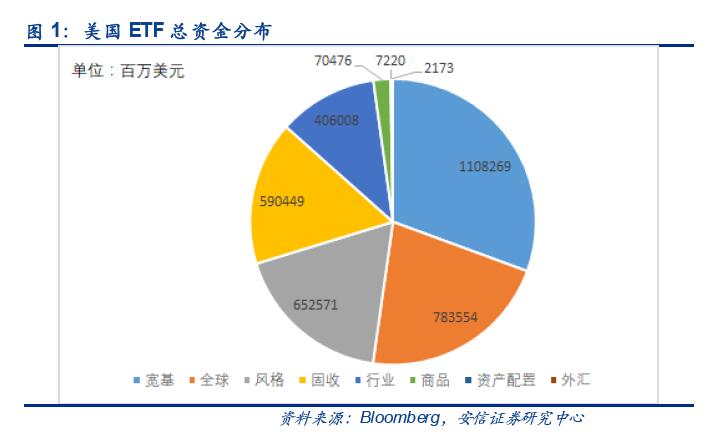

至今安信数据库中共有 2095 个在美国上市的 ETF,总资金达 3.6 万亿。其中债券 ETF 有333 个,总资金达 5904 亿美元,总资金占比 16%。无论从数量上还是从总资金来看,近几年债券 ETF 发展迅速,增长势头显著。

2.1. 债券真正发展始于 2008 年

2008 年金融危机(GFC)后,债券 ETF 得到真正的发展。2008 年以前,美国证券交易监管委员会(SEC)仅对跟踪特定指数的 ETF 发放许可。2008 年初,SEC 豁免了一些基金发起人的申请,允许其在满足一定条件的前提下,发行完全透明的、主动管理的 ETF,这极大促进了美国 ETF 市场的发展,并且主动管理的 ETF 的增长里大部分来源于主动管理的债券

ETF 的增长。主动管理的债券 ETF 受青睐的主要原因如下:

(1)被动复制指数的挑战

许多债券 ETF 相关的指数已经存在了几十年了,并且这些指数并不是为了让可投资证券复制而设计的。例如巴克莱资本美国总债券指数(AGG)有数百亿美元资产与之挂钩,它由大约8000 个个人债券组成,这些组成部分中许多流动性差并且不规则的进行交易,这使完全复制指数非常困难。

(2)主动管理的灵活性

在主动管理的模式下,基金经理可以自行决定所选择的策略,主动管理的债券 ETF 与被动基金一样允许灵活的日内交易,并且拥有交易所交易结构固有的税收优惠。虽然主动管理的基金略贵,却比同类的共同基金便宜得多。

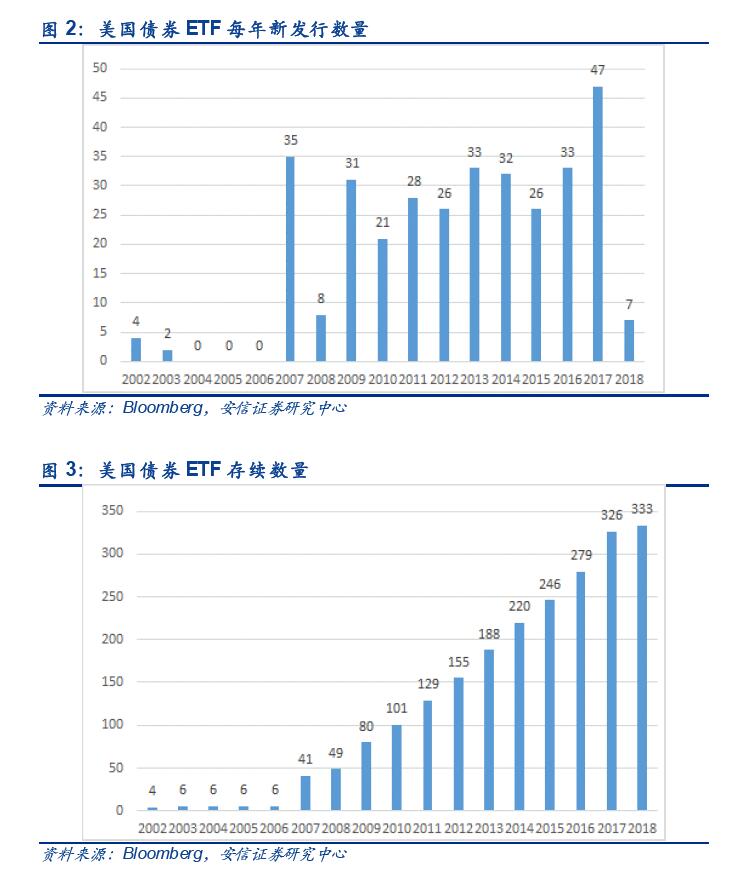

资金从 2002 年开始流入债券 ETF,2002 年发行了 4 只债券 ETF,2003 年发行了 2 只债券TEF,2004 年至 2006 年无新发行的产品。

2008 年金融危机(GFC)后,债券 ETF 得到真正的发展。2008 年以前,美国证券交易监管委员会(SEC)仅对跟踪特定指数的 ETF 发放许可。2008 年初,SEC 豁免了一些基金发起人的申请,允许其在满足一定条件的前提下,发行完全透明的、主动管理的 ETF,这极大促进了美国 ETF 市场的发展。

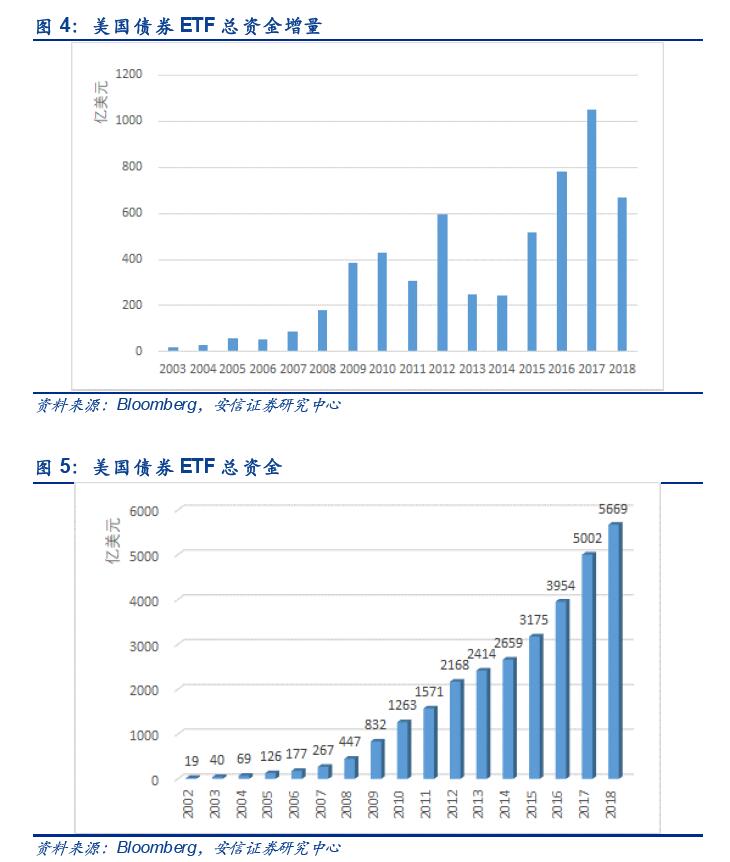

从数量上来看,债券 ETF 增速上升、势头喜人。2007 年后不断有新发行的产品, 且每年新发行的债券 ETF 数量都在 20 只以上。2015 年开始新发行数量逐渐递增、且增速上升,2017 年新发行的债券 ETF 达 47 只,两年复合增速 90%。2002 年市场上仅有 4 只债券 ETF,到了今天,在美国上市的债券 ETF 共有 333 只。

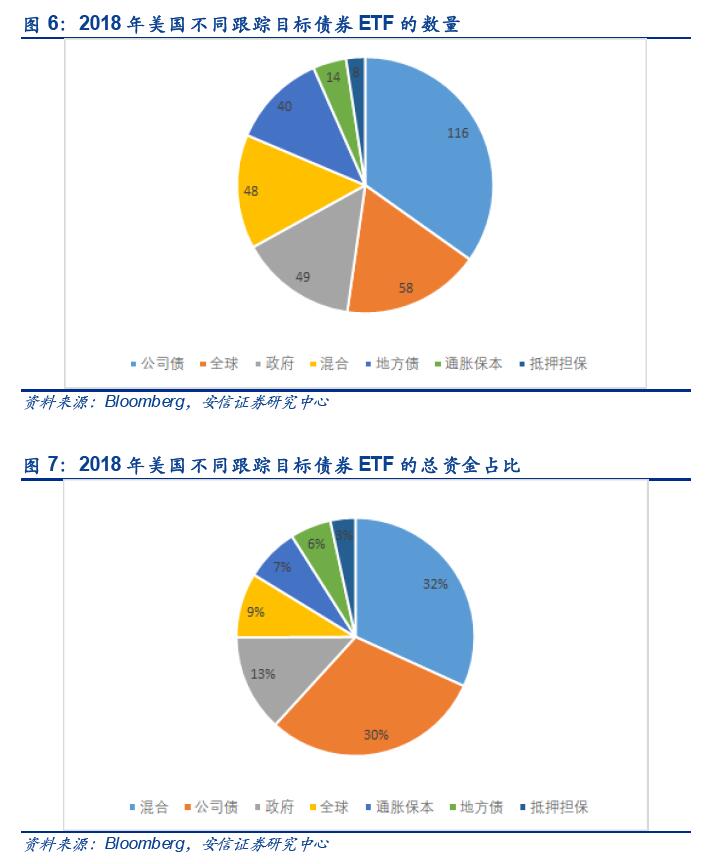

从总资金上来看,债券 ETF 规模增量上升。2008 年金融危机(GFC)后,债券 ETF 资金总规模开始快速增长,从 2008 年的 447 亿美元的总规模增长到如今 5669 亿美元的总规模,

十年复合增速 126.13%。从 2014 年开始,总资金增量逐年上升,2017 年一年的增量达 1048亿美元。

2.2. 不同跟踪目标的债券 ETF

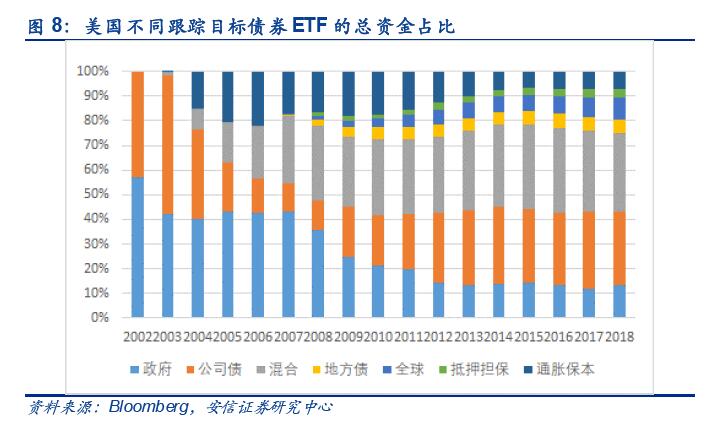

截至 2018 年 7 月,安信数据库中在美国上市的债券 ETF 达 333 只。按跟踪目标来分,公司债 ETF 有 116 只、总资金 1.02 万亿美元,全球债券 ETF 有 58 只、总资金 3004 亿美元,国债 ETF 有 49 只、总资金 4467 亿美元,混合债 ETF 有 48 只、总资金 1.08 万亿美元,地方债 ETF 有 40 只、总资金 1890 亿美元,通胀保本债券 ETF 有 14 只、总资金 2480 亿美元,抵押担保债券有 8 只、总资金 1159 亿美元。

发行数量最多的为公司债,有 116 只产品。总资金占比最大的分别为混合型和公司债,分别占比 32%和 30%。

资金从 2002 年开始流入债券 ETF,2002 年发行了 4 只债券 ETF,其中三只为国债 ETF, 一只为投资级公司债 ETF。2003 年发行了 2 只债券 ETF,分别为混合型和通胀保本型。2004 年至 2006 年无新发行的产品。直到 2007 年,地方债、全球型、抵押担保型债券 ETF 才问世。

从不同跟踪目标的债券ETF 的发行数量来看,公司债ETF 的发行高峰在2013 年和2017 年, 混合债 ETF 的发行高峰在 2017 年,通胀保本债券 ETF 的发行高峰在 2009 年,全球债券ETF 的发行高峰在 2016 年,地方债 ETF 的发行高峰在 2007 和 2017 年,国债 ETF 的发行高峰在 2009-2010 年,抵押担保债券 ETF 发行量较少,无发行高峰。

从不同跟踪目标债券 ETF 的总资金占比来看,2008 年后,公司债 ETF 发展最快,总资金占比从 12%逐步上升到如今的 30%;国债 ETF 发展最慢,总资金占比从 2008 年的 36%逐步下降到如今的 13%;混合债 ETF 从 2008 年后规模占比基本稳定维持在 30%左右;其余种类的产品(地方、全球、抵押担保、通胀保本)均从零发展到逐渐占有一席之地(如今占比均不到 10%)。

三、美国债券 ETF

3.1. 基金公司管理数量及金额

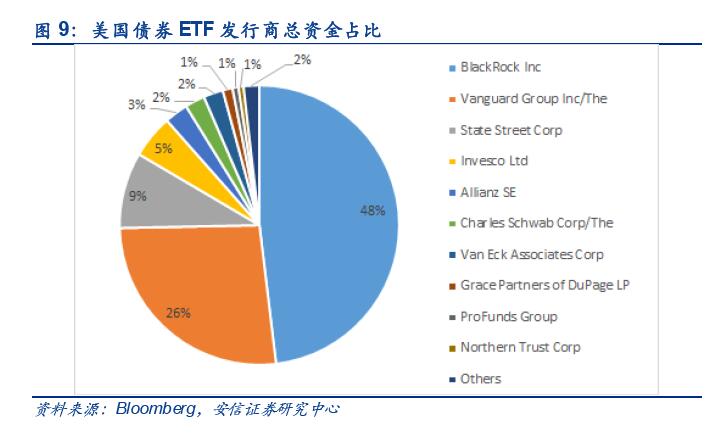

从美国债券 ETF 基金公司管理的总资金和数量来看,美国债券 ETF 的管理人较为集中,美国债券 ETF 市场上现有 39 个基金公司参与,规模排名前十的基金公司管理的总资产占比96%,数量占比 70%。

BlackRock 是最集中的管理人,市值为 1.64 万亿美元,市值占比 48%,发行数量也是基金公司里最多的,达 85 只。此外,Vanguard 管理 17 只债券 ETF,市值为 9038 亿美元,市值占比 26%;State Street 管理 30 只债券 ETF,市值为 2991 亿美元,市值占比 9%;Invesco管理 38 只债券 ETF,市值为 1704 亿美元,市值占比 5%。

四、 美国债券 ETF 产品

在安信数据库中,根据不同跟踪目标将债券 ETF 分为 7 类:混合型、公司债、国债、地方债、国际型、通胀保护、抵押担保,我们选取每个类别里总资金最大的产品进一步研究。

每个类别里规模最大的产品均由 BlackRock 发行。从费率来看,混合型、抵押担保型、地方债 ETF 费率较低;从收益率来看,投资级公司债、全球型、混合型收益较高;从信用评级来看,通胀保护类、国债、抵押担保类评级较好。

4.1. 安硕核心美国综合债券 ETF(AGG)

该产品跟踪指数为 Bloomberg Barclays U.S. Aggregate Bond Index,指数采取市值加权, 该指数衡量全体美国投资级别债券市场的表现,该指数包括在美国公开销售的投资级美国国债、政府相关债券、公司债、MBS、CMBS 和 ABS。截至 2018 年 2 月 28 日,国债、MBS 和工业领域公司的债券为该指数的三个重要组成部分。纳入该指数的债券必须满足:公司有3 亿美元以上的面值、以美元计价、固定利率并且不可转回。

该产品致力于追踪指数的表现,超过 90%的净资产投资于指数的成分股,剩余不到 10%的资金投资在期货、期权、互换合约、现金等。截至 2018 年 5 月 28 日,该 ETF 约 28.22% 的资金投资于美国固定利率机构 MBS。美国固定利率机构 MBS 是由如 Ginnie Mae(吉利美)、Fannie Mae(房利美)和 Freddie Mac(房地美)等机构发行的且由抵押贷款池所支持的证券。

4.2. 安硕 iBoxx 美元投资级公司债 ETF(LQD)

该产品跟踪指数为 Markit iBoxx USD Liquid Investment Grade Index,指数采取市值加权。该指数衡量的是流动性好、以美元计价的投资级别的公司债市场的表现。截至 2018 年 2 月28 日,工业和金融领域公司的债券为该指数成分股的两个重要组成部分,有 1823 个债券纳入该指数。纳入该指数的债券须满足:(1)公司在发达国家注册;(2)平均评级为投资级;(3)发行人有超过 20 亿美元的面值;(4)公司有超过 7.5 亿美元的面值;(4)到期期限至少为 3 年;(5)新纳入的指数成分股到期期限至少 3 年半

该产品致力于追踪指数的表现,超过 90%的资产投资于指数的成分债券,且超过 95%的资产投资于投资级的公司债。

4.3. 安硕 TIPS 债券 ETF(TIP)

该产品跟踪指数为 Bloomberg Barclays U.S. TIPS Index (Series-L),指数采取市值加权。该指数衡量 TIPS 的表现,TIPS(Treasury Inflation Protected Securities)是由美国财政部发行的给投资者提供通胀保护的债券。T IPS 的本金和利息均随通胀变化而调整,调整值随消费价格指数(CPI)的变动而变动。该指数包含了所有满足以下条件的公开发行的美国财政部通胀保护证券:(1)到期期限至少为一年;(2)平均评级为投资级;(3)公司有超过 3 亿美元的面值;(4)以美元计价、固定利率且不可转回。

该产品致力于追踪指数的表现,超过 90%的资产投资于指数的成分债券,且超过 95%的资产投资于美国政府债券。剩余不到 5%的资金用来投资美国政府担保的回购协议、现金和现金等价物。

4.4. 安硕摩根大通美元新兴市场债券 ETF(EMB)

该产品跟踪指数为 JPMorgan EMBI Global Core Index,指数采取市值加权。该指数衡量新兴市场国家的积极交易的外债工具的总回报。该指数旨在通过限制未偿还债务较高的国家的权重并将这些超额部分重新分配给债务较低的国家。直到 2017 年 10 月 31 日,该指数已包含 55 个国家,权重前五的国家为:墨西哥、印度、俄罗斯、土耳其和菲律宾。纳入该指数的债券需满足:(1)以美元计价;(2)当前面值超过 10 亿美元;(3)到期期限至少为 2 年(4)能够通过 Euroclear 或在发行国以外注册的其他机构进行国际结算;(5)具有每日及时可用的买入价和卖出价;(6)不可转回。

该产品致力于追踪指数的表现。超过 90%的资产投资于指数的成分债券,剩余不到 10%的资金用来投资某些期货、期权、互换合约、现金及其等价物和指数成分债券之外的债券。条件允许时,该比例也可调整为超过 80%投资于指数的成分债券,剩余不到 20%投资于其他产品。

4.5. 安硕 1-3 年国债 ETF(SHY)

该产品跟踪指数为 ICE U.S. Treasury 1-3 Year Bond Index,指数采取市值加权。该指数衡量美国 1-3 年期国债的表现。纳入该指数的债券需满足:(1)到期期限为 1-3 年;(2)有超

过 3 亿美元的面值(不包括美联储持有的部分);(3)固定利率、以美元计价。

该产品致力于追踪指数的表现。超过 90%的资产投资于指数的成分债券,且超过 95%的资产投资于美国政府债券。剩余不到 5%的资金用来投资美国政府担保的回购协议、现金和现金等价物。

4.6. 安硕 MBS ETF(MBB)

该产品跟踪指数为 Bloomberg Barclays U.S. MBS Index,指数采取市值加权。该指数衡量美国政府机构发布或担保的投资级 MBS 的表现。该指数包括由吉利美、房利美和房地美发行的固定利率的 30 年(或 20 年、15 年)到期的 MBS。纳入该指数的证券需满足:(1)平均到期期限超过一年;(2)以美元计价、不可转回。

该产品致力于追踪指数的表现。超过 90%的资产投资于指数的成分债券,剩余不到 10%的资金用来投资某些期货、期权、互换合约、现金及其等价物和指数成分债券之外的债券。

4.7. 安硕国家地方债 ETF(MUB)

该产品跟踪指数为 S&P National AMT-Free Municipal Bond Index,指数采取市值加权。该指数衡量美国市政债市场投资级别债券的表现。截至 2018 年 2 月 28 日,该指数一个重要组成部分是交通和公用事业两个行业的市政债。

该产品致力于追踪指数的表现。超过 90%的资产投资于指数的成分债券,剩余不到 10%的资金用来投资某些期货、期权、互换合约、现金及其等价物和指数成分债券之外的债券。

五、 中国债券 ETF 发展历程

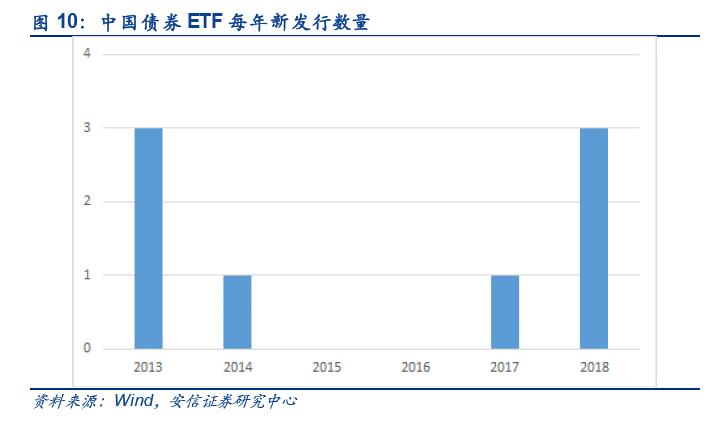

从产品数量上看,截至 2018 年 8 月,国内共发行 8 只债券 ETF。中国首次发行债券 ETF始于 2013 年,当时一共发行了 3 只。其中 2 只为国债 ETF(159926、511010),1 只为公司债 ETF(511210,已到期)。2014 年发行了 1 只城投 ETF(511220)。2017 年发行了 2只,1 只为周期债 ETF(511230),1 只为国债 ETF(511260)。2018 年新发行 3 只,2 只为国债 ETF(511310、511290),1 只为信用债 ETF(511280)。

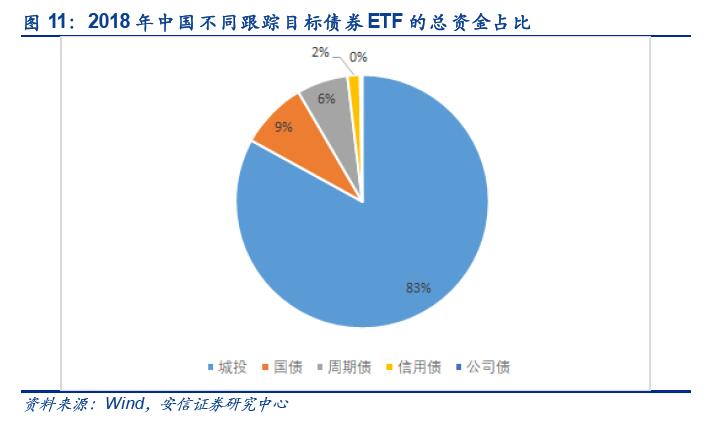

从产品规模上看,目前债券 ETF 总规模为 32 亿元,总体规模小、集中度低。截至 2018 年8 月,国内国债 ETF 有 5 只,城投债、公司债、信用债、周期债 ETF 均有 1 只。规模最大的是城投 ETF,基金规模达 26.83 亿,占比 83%;其次是国债和周期债 ETF,规模分别为2.77 亿和 2.11 亿,占比分别为 9%和 6%;信用债和公司债规模分别为 5192 万和 889 万。

规模最大的海富通上证可质押城投债 ETF(511220)追踪的指数为上证可质押城投债指数。上证可质押城投债指数的样本由沪市剩余期限 1 年以上、债项评级为投资级以上、符合中国证券登记结算公司对可质押债券要求的城投类债券样本组成。截至 2018 年 6 月 30 日,该产品券种配臵主要为企业债(93.25%)和金融债(2.64%),总费率为 0.4%(持有一年)。

海富通上证周期产业债 ETF(511230)追踪的指数为上证周期产业债指数。上证周期产业债指数样本券由在上海证券交易所上市的公司债和企业债中发行主体为能源、材料、工业、公用事业、信息技术和可选消费行业的债券组成,采用市值加权计算。截至 2018 年 6 月 30 日,该产品券种配臵主要为企业债(95.45%)和国债(1.29%),总费率为 0.4%(持有一年)。

富国中证 10 年期国债 ETF(511310)、广发上证 10 年期国债 ETF(511290)和国泰上证10 年期国债 ETF(511260)跟踪的均为 10 年期国债。国泰上证 5 年期国债 ETF(511010)和嘉实中证中期国债 ETF(159926)追踪的都是剩余期限 4 到 7 年的国债。

华夏 3-5 年中高级可质押信用债 ETF(511280)追踪的指数为上证 3-5 年期中高评级可质押信用债指数收益率。截至2018 年5 月24 日,该产品资产配臵为债券(20.82%)、现金(41.42%)和其他资产(38.85%),总费率为 0.33%(持有一年)。

和美国债券 ETF 市场相比,中国的发展空间还很大。从资金规模和产品数量上来看,截至2018 年 8 月,美国债券 ETF 共有 333 只产品,规模达 5669 亿美元;国内债券 ETF 共有 9 只(3 只 2018 年新发),规模为 32 亿元。从发展历程上来看,美国债券 ETF 从 2002 年开始发展,至今有 17 年;国内债券 ETF 从 2013 年开始发展,至今有 6 年。从政策上来看, 美国债券 ETF 市场从 2008 年 SEC 允许一些基金发起人发行完全透明的、主动管理的 ETF 后,抵押担保、通胀保本、全球型、地方债等类型的 ETF 才开始真正发展;国内债券 ETF 均为被动指数型债券基金,可供选择的债券 ETF 类型有限。总体来说,目前中国债券 ETF 市场发展尚未成熟、规模小、可供选择的债券 ETF 种类非常有限。相对于普通主动债券基金来说,债券 ETF 有一定的费率优势,同时分类明确,可以提供在指定类别上的暴露(普通纯债基金多以购买企业债增厚收益,一级、二级债基则增加了股票风险的暴露,均放大了风险),是更适合配臵型 FOF 的投资工具;但目前产品数量少,流动性也不够好(规模不够大)。未来中国债券 ETF 还有很大的发展空间。

六、 总结

本文详细探究了美股债券 ETF 的发展历程,研究其总资金流的变动、数量的变化、增长速度等。根据不同跟踪目标将债券 ETF 分类,研究不同类别产品的特征。探究了发行人的布局, 从管理基金的数量和规模挖掘其特征。探究了中国债券 ETF 市场的规模、发行数量、发展历程和政策,并与美国债券 ETF 市场对比。

至今安信数据库中共有 2095 个在美国上市的 ETF,总资金达 3.6 万亿。其中债券 ETF 有333 个,总资金达 5904 亿美元,总资金占比 16%。债券真正发展始于 2008 年金融危机(GFC) 后,SEC 允许一些基金发行人发行完全透明的、主动管理的 ETF,极大促进了美国 ETF 市场的发展。债券 ETF 发展迅速,增长势头显著。数量上,2008 年市场上仅有 41 只债券 ETF,到了今天,在美国上市的债券 ETF 共有 333 只;规模上,从 2008 年的 447 亿美元的总规模增长到如今 5669 亿美元的总规模,十年复合增速 126.13%。

在安信数据库中,根据不同跟踪目标将债券 ETF 分为 7 类:混合型、公司债、国债、地方债、国际型、通胀保护、抵押担保。截至到 2018 年 8 月,公司债 ETF 有 116 只、总资金1.02 万亿美元,全球债券 ETF 有 58 只、总资金 3004 亿美元,国债 ETF 有 49 只、总资金4467 亿美元,混合债 ETF 有 48 只、总资金 1.08 万亿美元,地方债 ETF 有 40 只、总资金1890 亿美元,通胀保本债券 ETF 有 14 只、总资金 2480 亿美元,抵押担保债券有 8 只、总资金 1159 亿美元。发行数量最多的为公司债,有 116 只产品。总资金占比最大的分别为混合型和公司债,分别占比 32%和 30%。

2008 年后,公司债 ETF 发展最快,总资金占比从 12%逐步上升到如今的 30%;国债 ETF 发展最慢,总资金占比从 2008 年的 36%逐步下降到如今的 13%;混合债 ETF 从 2008 年后规模占比基本稳定维持在 30%左右;其余种类的产品(地方、全球、抵押担保、通胀保本) 均从零发展到逐渐占有一席之地(如今占比均不到 10%)。

美国债券 ETF 的管理人较为集中,美国债券 ETF 市场上现有 39 个基金公司参与,规模排名前十的基金公司管理的总资产占比 96%,数量占比 70%。BlackRock 是最集中的管理人, 市值为 1.64 万亿美元,市值占比 48%,发行数量也是基金公司里最多的,达 85 只。此外, Vanguard 管理 17 只债券 ETF,市值为 9038 亿美元,市值占比 26%;State Street 管理 30 只债券 ETF,市值为 2991 亿美元,市值占比 9%;Invesco 管理 38 只债券 ETF,市值为 1704 亿美元,市值占比 5%。

我们详细探究每个类别里规模最大的产品,均由 BlackRock 发行。从费率来看,混合型、抵押担保型、地方债 ETF 费率较低;从收益率来看,投资级公司债、全球型、混合型收益较高; 从信用评级来看,通胀保护类、国债、抵押担保类评级较好。

和美国债券 ETF 市场相比,中国市场的发展空间还很大。从规模和数量上来看,国内正在发行的债券 ETF 共有 8 只(3 只 2018 年新发),规模为 32 亿元;从发展历程上来看,国内债券 ETF 从 2013 年开始发展;从政策上来看,国内债券 ETF 均为被动指数型债券基金。总体来说,目前中国债券 ETF 市场发展尚未成熟、规模小、可供选择的债券 ETF 种类非常有限。相对于普通主动债券基金来说,债券 ETF 有一定的费率优势,同时分类明确,可以提供在指定类别上的暴露(普通纯债基金多以购买企业债增厚收益,一级、二级债基则增加了股票风险的暴露,均放大了风险),是更适合配臵型 FOF 的投资工具;但目前产品数量少,流动性也不够好(规模不够大)。未来中国债券 ETF 还有很大的发展空间。

相关文章