金融地产主题基金专题报告

主要观点:

◼ 金融地产主题基金现状

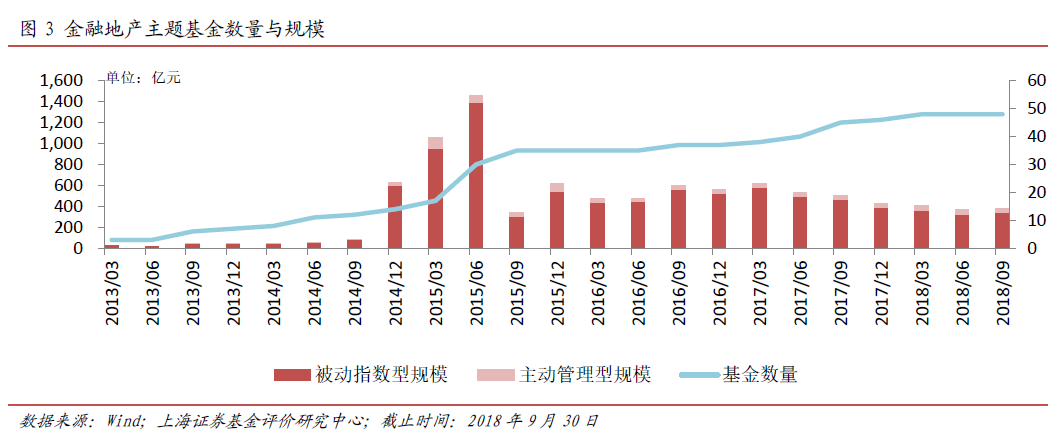

本文将基金全称和投资范围中包含金融地产相关关键词且契约约定80%以上投资于金融地产相关板块的基金作为金融地产主题基金,共计49 只(合并份额),其中被动指数型产品 41 只,主动管理产品 8 只,规模上也以被动产品为主。金融地产主题基金产品规模的爆发是在2014年四季度至 2015 年上半年,当时证券行业分级产品火爆发行,但在下半 年受行情影响整体规模迅速回落。从基金公司对金融地产主题基金布局 情况来看,目前鹏华和国泰规模较大。

◼ 指数型金融地产主题基金:全部为被动型产品,受跟踪指数影响, 基金表现不一;ETF 产品费率低被动型金融地产主题基金共计 41 只,其中 12 只跟踪于综合指数,如金融地产相关指数、地产综合指数和金融综合指数,剩下 29 只则跟踪 于金融行业下细分板块的相关指数,如证券、保险、银行指数等。从跟 踪综合指数的产品表现来看,由于近三年来金融地产和纯金融相关指数的风险收益交换效率优于纯地产指数,因此跟踪不同指数的基金业绩表 现分化;从跟踪金融细分板块指数的产品表现来看,跟踪银行相关指数 的产品表现稳健,跟踪证券相关指数的产品业绩弹性最大。

◼ 主动管理型金融地产主题基金:长期重仓金融地产板块且能稳定战 胜基准的主动产品较少

现存的 8 只主动管理型金融地产主题基金契约在仓位和投资范围的 限制上略有不同,其中成立时间最早和规模最大的都是工银瑞信金融地 产。从三季报实际投资方向上看,除了工银瑞信新金融之外,其他产品 前十大重仓股均投资于金融地产板块。从长中短期业绩来看,工银瑞信 金融地产和国富金融地产的业绩较好;从相对基准的胜率来看,工银瑞 信金融地产季度胜率高达 78.95%,其次是国富金融地产的 58.33%。

◼ 风险提示

主题基金由于集中度高,因此基金业绩波动较大,属于高收益高风 险的产品,不适合未充分了解该主题的普通投资者长期集中持有,较适 合对该主题有深入了解且高度认可的投资者作为工具性产品阶段性持 有。

一、 金融地产板块表现

今年以来,A 股市场在内部经济增速放缓,外部贸易摩擦频发的情 况下下跌。截止 11 月 20 日,上证综指下跌 20.00%,申万 28 个一级行 业全线下跌,其中银行(-9.08%)、非银金融(-16.11%)和房地产(-21.88%) 的表现分别排名 1、4、7 位。由于所有金融地产主题基金均成立于 2011 年后,因此我们对金融地产板块的行情从 2011 年起进行一个简单的回顾。

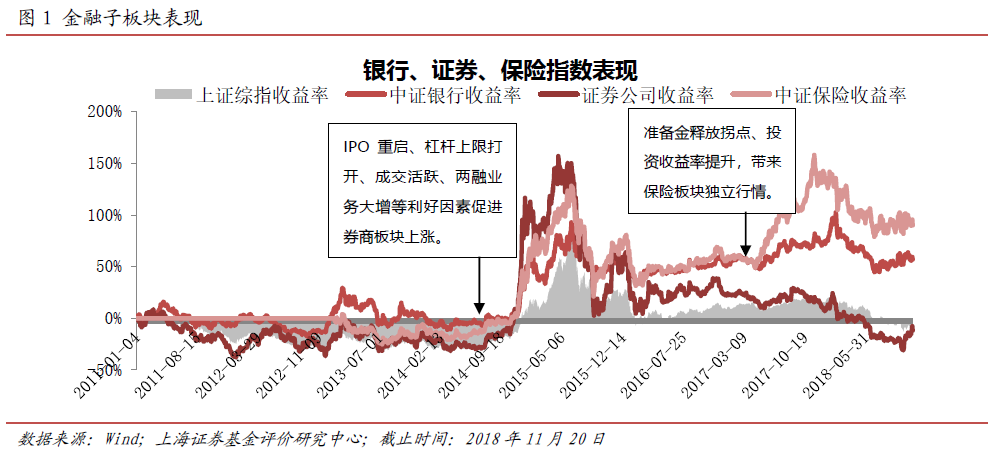

1、金融板块:证券板块弹性最大,保险板块近两年表现出色 金融板块主要由银行、证券、保险三大子板块组成: 银行板块:银行板块在三大子板块中最为抗跌,在 2015 年中和 2018年的两波急速下跌中受伤较轻。

证券板块:证券板块在三大子板块中弹性最大,该板块 2011 年以 来最大的一波行情始于 2014 年下半年,IPO 重启、杠杆上限打开、成交 活跃、两融业务大增等利好因素促进券商板块上涨将近200%。

保险板块:保险板块上市公司较少,因此平安、太保、新华、人寿 四家公司的股价基本上决定了整个板块的表现(在指数中占比约 80%)。 保险板块的独立上涨行情主要出现在 2017 年,一方面得益于国债收益率 上行带来的行业准备金释放预期,另一方面权益市场震荡上行带来投资 收益的增厚。

多元金融板块:多元金融指主要从事类金融活动和金融衍生品交易 的行业,包括融资租赁、期货、信托、供应链金融、私募股权投资、互联网金融、典当等。

2、地产板块:受资金面和政策面共同影响

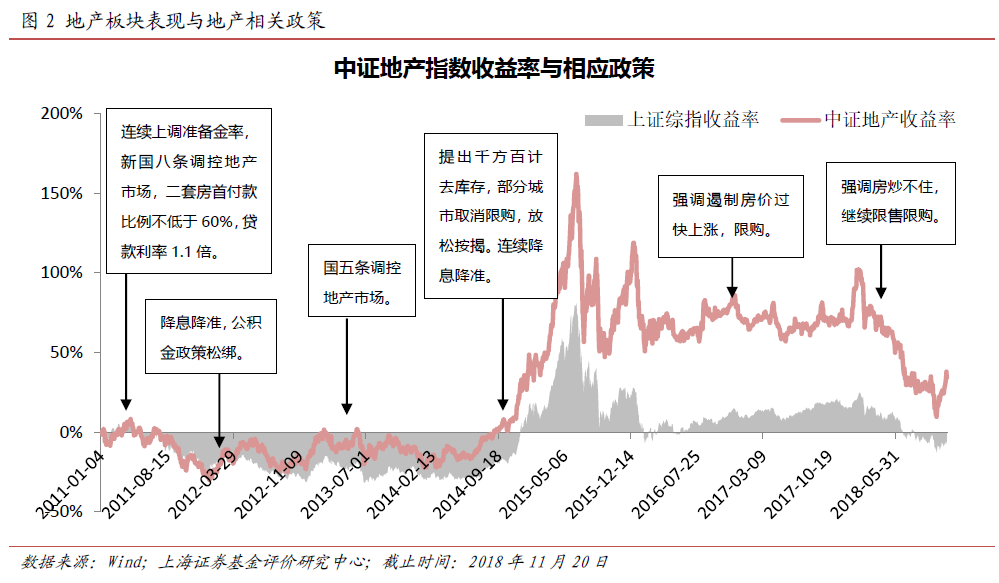

地产板块表现与货币政策(资金面)和房地产调控(政策面)的方 向密切相关:

1)在 2008 年底扩大内需、连续降准降息、下调房贷利率和住房首付比例之后,2010 年和 2011 年房地产政策趋紧,央行 13 次上调存款准 备金率,5 次加息,地产指数一路下滑;

2)2012 年的两会提出促进房价合理回归,并在降息降准之下,地 产板块出现小幅反弹,但随后 2013 年国五条再次调控地产市场,因此地 产板块并无出色表现;

3)直至 2014 年下半年提出“千方百计去库存”,2015 年多次降准 降息提升了全市场的风险偏好,地产板块迎来一波超过150%的反弹;

4)2016 年下半年至今,地产政策再次趋紧,多地限售限购,叠加 内外形势严峻之下股市全面下跌,地产板块也难以幸免于难。

二、金融地产主题基金现状

本文将基金全称和投资范围中包含金融地产相关关键词(金融、地 产、证券、保险、银行)且契约约定 80%以上投资于金融/地产/金融地 产板块的基金作为金融地产主题基金,共计 49 只(合并份额),其中被动指数型产品 41 只,主动管理产品 8 只,规模上也以被动产品为主。

1、规模:成也分级,败也分级

金融地产主题基金产品规模的爆发期是在 2014 年四季度至 2015 年上半年,当时证券行业分级产品火爆发行,其中申万菱信中证申万证券就占据了将近 1/3 的规模。从产品数量来说,产品在 2015 年上半年牛市 中集中发行,其余时间稳步发展。

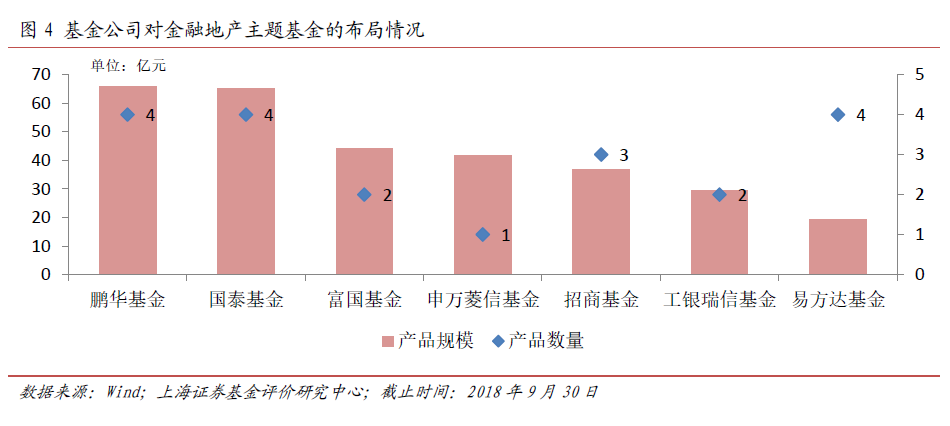

2、基金公司布局:鹏华、南方布局全,鹏华、国泰规模大

从基金公司对金融地产主题基金布局情况来看:鹏华和国泰目前规 模较大,其中鹏华的 4 只产品涵盖金融地产 4 个子板块,布局相对更全 面;富国和申万菱信产品数量不多但规模较大,在地产板块无布局;另 一家布局较全面的是南方基金,但 4 只产品规模均较小。

三、金融地产主题基金对比

1、 指数型基金:全部为被动型产品,受跟踪指数影响,基金表现不一,ETF 产品费率低

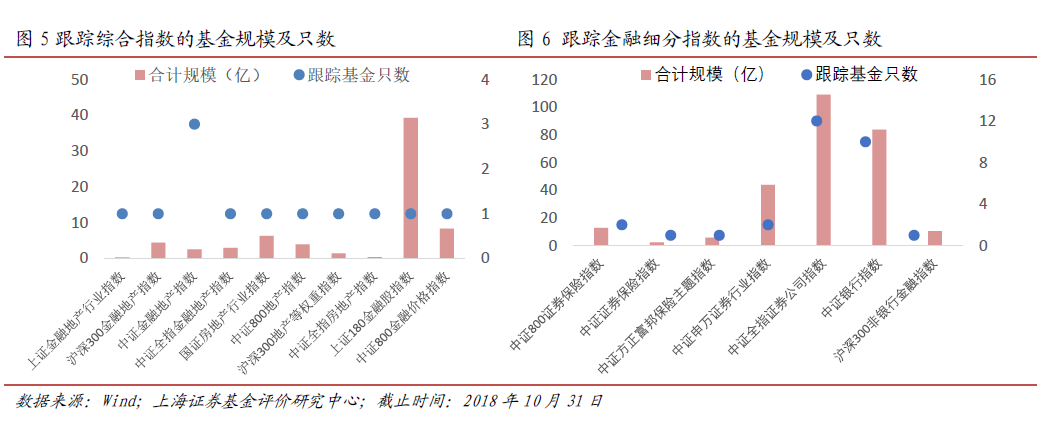

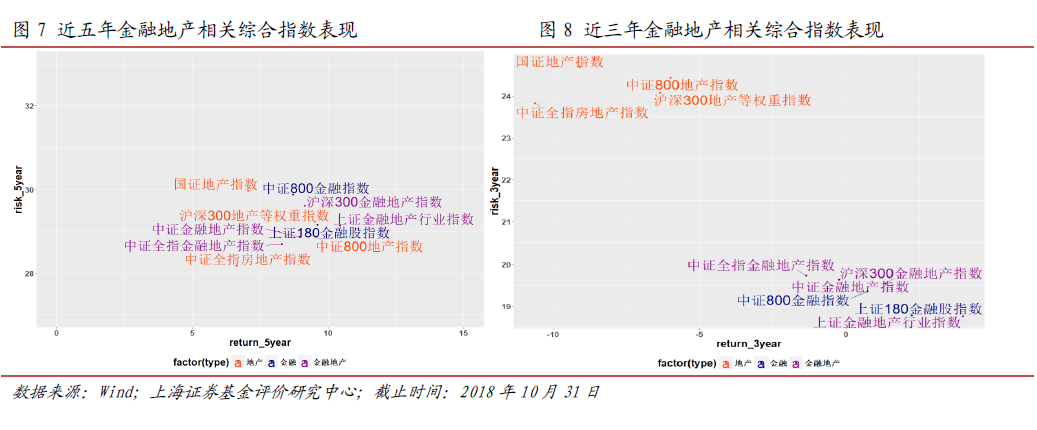

被动指数型的金融地产主题基金共计 41 只(主代码,不包含 9 只联接基金),其中 12 只跟踪于综合指数,如金融地产相关指数、地产综合指数和金融综合指数,剩下 29 只则跟踪于金融行业下细分板块的相关指 数,如证券、保险、银行指数等。

从只数和规模分布来看:12 只跟踪于综合指数的基金,跟踪指数重 合性较小,除 3 只产品跟踪于中证金融地产外,其余的 9 只产品均跟踪 于不同的指数;而跟踪于金融细分板块指数的基金中,大部分产品都跟 踪于证券和银行指数,且集中跟踪于中证全指证券公司指数及中证银行指数。

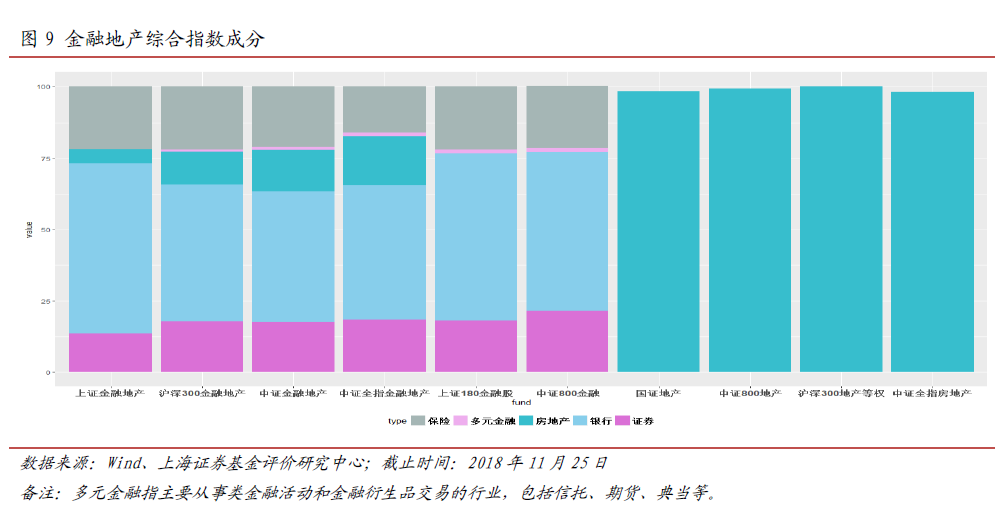

1)综合指数:近三年来金融地产和纯金融相关指数的风险收益交换效率优于纯地产指数,影响相关基金业绩

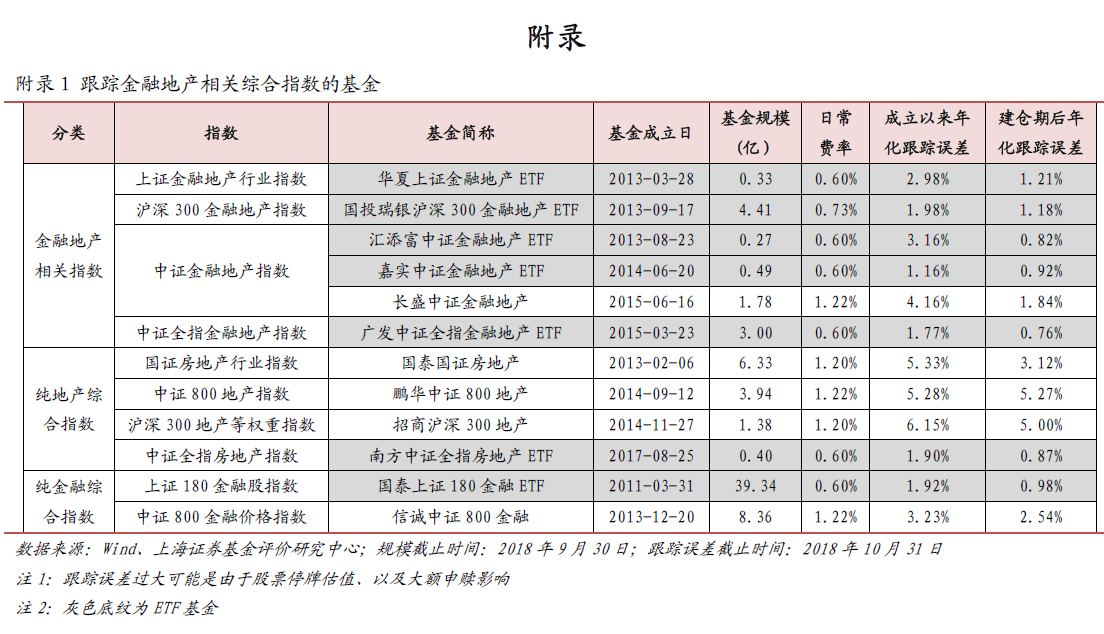

12 只跟踪于金融地产板块综合指数的基金中,其中有 6 只跟踪于金 融地产指数,4 只跟踪于地产指数,2 只跟踪于金融指数。(基金名单及 规模、费率等详细情况见附录 1)

指数业绩表现:从近五年来的表现来看,各个指数的年化收益率(6.5%-10.5%)和年化波动率(28%-30%)差距不大,但从近三年的表 现来看,金融地产以及金融相关指数的年化收益明显优于地产相关指数,年化波动也小于地产相关指数。

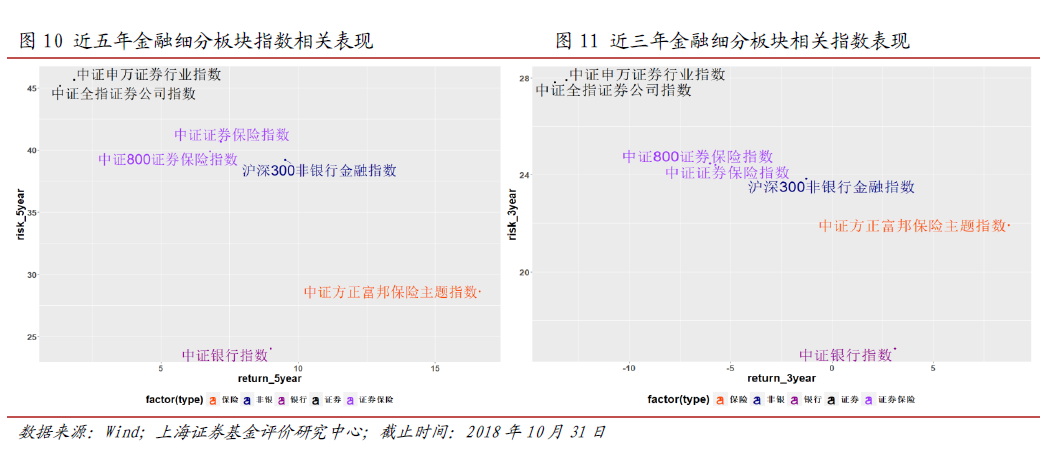

指数成分:整体来看,金融地产指数的成分以金融股为主,这也是金融地产指数与金融指数的风险收益情况较为相近的原因;金融地产指 数和金融综合指数又以银行股票占比最高,占比在 50%左右,其次为保险和证券,分别占比在 20%左右。地产指数的成分均为地产股票。

从规模上来看,仅有国泰上证 180 金融 ETF 规模较大,在 40 亿左右,其他产品规模均较小,另有 4 只产品规模在 5000 万以下,有清盘风险; 从费率上来看,ETF 产品费率(0.60%左右)明显低于普通指数基金(1.20%左右);从跟踪误差来看,在剔除建仓期后,大部分产品的年化跟踪误差都在 4%以内,仅有两只地产基金的跟踪误差在 5%左右,原因是在 2015 年的极端行情中,受股票停牌估值、以及大额申赎影响基金组合与指数 权重出现了较大偏离。

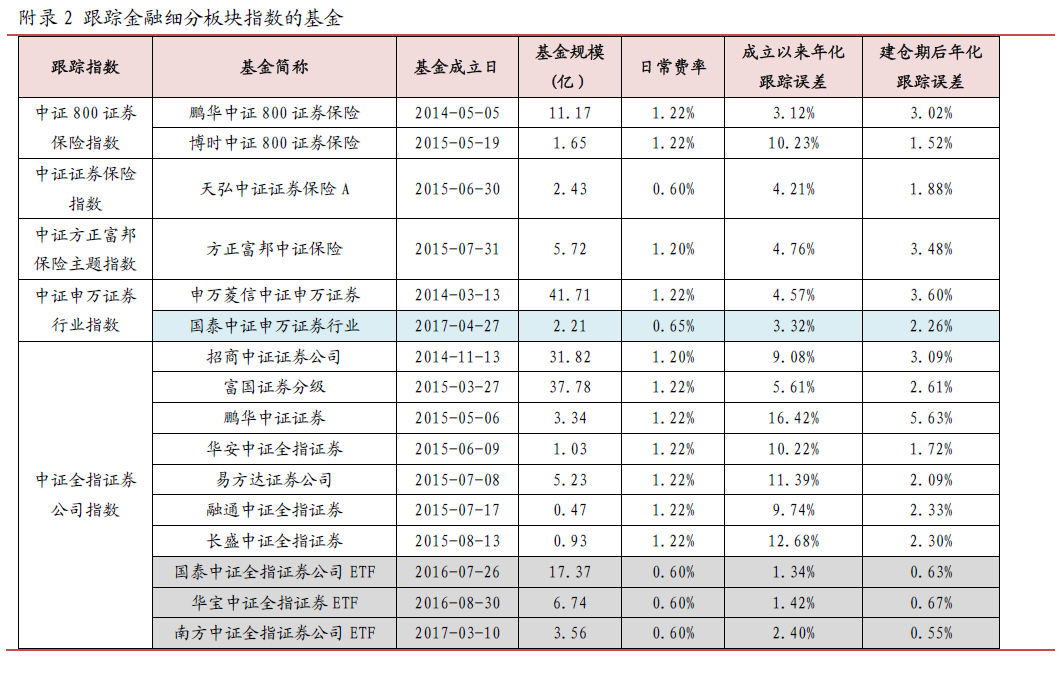

2)金融细分板块指数:跟踪银行相关指数的产品表现稳健,跟踪证券相关指数的产品业绩弹性最大

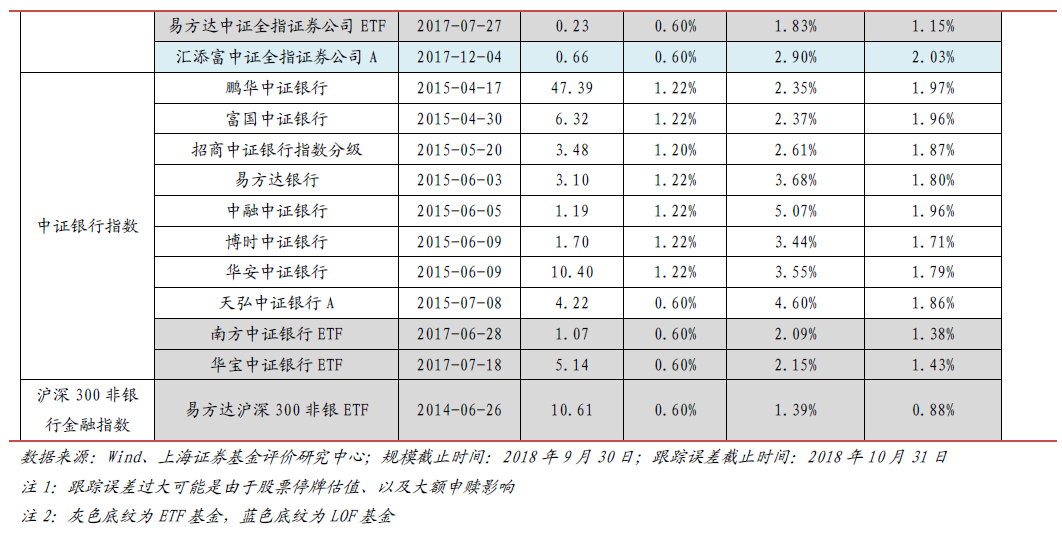

29 只跟踪于金融行业下细分板块相关指数的基金中,跟踪证券指数和银行指数的基金数量最多,分别有 14 和 10 只;跟踪证券指数的基金中,有 2 只跟踪于中证申万证券行业指数,其余 12 只全部跟踪于中证全指证券公司指数;跟踪银行指数的 10 只基金全部跟踪于中证银行指数。剩下的 5 只产品中,有 3 只跟踪于证券保险指数,1 只跟踪于纯保险指

数,还有 1 只跟踪于非银金融指数(基金名单及规模、费率等详细情况 见附录 2)。

业绩表现:无论从近 5 年还是 3 年表现来看,银行指数表现最为稳 健,年化收益最高,而年化波动最低,说明跟踪银行指数的基金相对适 合较长时间持有;而证券指数年化收益最低,年化波动最大,说明跟踪 证券指数的基金相对适合波段操作;跟踪保险指数的基金仅有方正富邦 中证保险,该基金跟踪的指数样本股仅包含市值前 20 的保险股票,且中 国平安和中国太保两只股票权重达 50%以上,该指数在近五年年化收益 最高,年化波动介于银行和证券指数之间;而证券保险指数以及非银金 融指数的收益及波动率均居中。

从规模上来看,虽然较 2015 年而言分级基金规模回落明显,但在追踪金融细分板块的产品中,分级基金的规模仍占优势地位,规模排名前 10 的产品中,有 7 只为分级产品;从费率上来看,ETF 产品费率优势明 显;从跟踪误差来看,部分产品成立以来的年化跟踪误差较大,主要是 因为在成立初期遭遇极端市场行情,受股票停牌估值、大额申赎以及分 级基金下折等因素影响,短期跟踪误差急剧增大。去除建仓期影响后, 大部分产品的年化跟踪误差都保持在 4%以内。

2、主动管理型基金: 长期重仓金融地产板块且能稳定战胜基准的主动产品较少

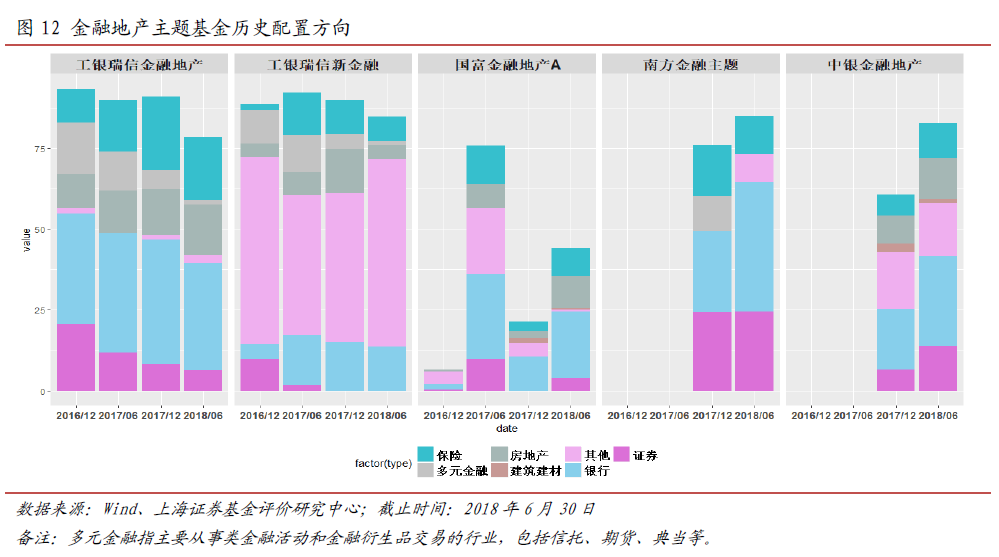

1)金融地产板块配置情况:大部分产品均持续重仓金融地产板块 现存的 8 只主动管理型金融地产主题基金契约在仓位和投资范围的限制上略有不同,其中成立时间最早和规模最大的都是工银瑞信金融地 产(基金详细介绍见附录 3)。

从三季报实际投资方向上看,除了工银瑞信新金融之外,其他产品 前十大重仓股均投资于金融地产板块:其中银行板块投资较多的是南方 金融主题、嘉实金融精选、工银瑞信金融地产;保险板块投资较多的是 工银瑞信金融地产、嘉实金融精选、工银瑞信新金融;地产板块投资较 多的是华泰柏瑞新金融地产(详细比例见附录 4)。

从历史投资方向和主题“纯度”来看,工银瑞信金融地产维持较高 仓位和较高的金融地产比例,尤其在银行、保险、房地产上有稳定的配 置;工银瑞信新金融虽然仓位较高,但在金融地产板块配置比例不高, 近期在家电、电子行业上布局较多;国富金融地产仓位灵活,近一年来 股票仓位不高但集中配置在银行、保险板块;南方金融主题遵循契约在 金融板块配置较多,是几只基金中配置证券板块比例最高的产品;中银 金融地产配置银行较多,证券、保险、地产三个板块比例相近。嘉实金 融精选和华泰柏瑞新金融地产在 2018 年半年报时仍处于建仓期。

2)业绩表现:工银瑞信金融地产长期表现较优

成立时间在 2 年以上的主动管理型金融地产主题基金仅 3 只,从长 期业绩来看,工银瑞信金融地产和国富金融地产的业绩较好;从相对基 准的胜率来看,工银瑞信金融地产季度胜率高达 78.95%,其次是国富金 融地产的 58.33%(具体业绩表现见附录 5)。

3)基金经理经验值 基金经理对基金产品的投资风格和业绩持续性非常重要。从基金经

理投资年限来看,工银瑞银金融地产和工银瑞信新金融的基金经理从业年限较长,投资年限超过 5 年,南方金融主题的基金经理投资年限超过4 年;从基金经理的从业背景来看,工银瑞信金融地产和南方金融主题 的基金经理在公开资料中显示有金融行业研究经验;从基金产品配备的 投资人数来看,工银瑞信金融地产配备了 3 位权益类的基金经理,南方金融主题配备了 2 位权益类的基金经理,而国富金融地产则配备了 1 位 权益基金经理和 1 位固收基金经理(基金经理详细介绍见附录 6)。

<p align="center"> </p> <p align="center">

</p> <p align="center"> </p> <p align="center">

</p> <p align="center"> </p> <p align="center">

</p> <p align="center"> </p> <p align="center">

</p> <p align="center"> </p>

</p>

文章来源:上海证券

分析师:田慕慧、俞辰瑶

相关文章